L

A EXPORTACIÓN DE SERVICIOS: ANÁLISIS FODA Y RECOMENDACIONES

Tercer Informe: Fase III

Sometido a: Fundación del Colegio de CPA

23 de enero de 2023

4.

2.1.

2.2. Acuerdos

2.3.

2.4. Acuerdo de Libre Comercio Estados Unidos-México-Canadá

2.5.

2.6.

Resumen Ejecutivo

Estudios Técnicos, Inc. (i.e., ETI) fue contratado por la Fundación del Colegio de CPA de Puerto Rico realizar un estudio que sirva de base para el diseño de una política integrada sobre la exportación de servicios avanzados.

La exportación de servicios juega un rol cada vez más importante en las economías en vías de desarrollo, permitiendo su conectividad al comercio internacional, algo que ha sido importante para el crecimiento y desarrollo económico de estas. En el caso de Puerto Rico, la exportación de servicios es importante para diversificar la actividad económica y ampliar el acceso a otros mercados.

Un aspecto importante en este contexto es potenciar el desarrollo de la exportación de servicios basados en activos intangibles. También establecer un marco adecuado y balanceado de política pública que, entre otras cosas, atraiga empresas foráneas interesadas en exportar servicios pero que fomente el potencial exportador de las empresas locales

Este informe incluye 1) la evaluación de los acuerdos comerciales entre Estados Unidos y países de la región del Caribe y América Latina, 2) una discusión de la importancia de la apertura comercial en la exportación de servicios, 3) la evaluación de la evolución de los empleos en el sector de Información y Tecnología de Comunicación como elemento esencial en la exportación de servicios, 4) un análisis FODA y 5) las recomendaciones finales.

Acuerdos Comerciales

Los Estados Unidos ha adoptado en las últimas décadas políticas de apertura comercial con diversos países/regiones, comenzando con el North American Free Trade Agreement (NAFTA) de 1992 con Canadá y México, además de los acuerdos con la Organización Mundial de Comercio. Los principales acuerdos son:

1. Acuerdo de Comercio en Servicios – Es un acuerdo multilateral que abarca reglas de comercio internacional dirigidas a promover el comercio libre de una gama amplia de sectores de servicios, desde telecomunicaciones, tecnología, a la distribución y entrega de servicios. El acuerdo también incorpora medidas relativas a las restricciones al flujo fronterizo de datos que se entiende interrumpen la oferta de servicios a través de la Internet, adoptando normas regulatorias claras y transparentes.

2. U.S.-Carribbean Basin Trade Partnership Act – Es un programa comercial multilateral que agrupa 17 países de la región (excluyendo la República Dominicana). El programa no tiene disposiciones particulares sobre el comercio

de servicios o en materia contributiva, concentrándose en disposiciones de elegibilidad para el comercio de un conjunto de bienes particulares (por ejemplo, ropa, textiles, y alimentos) entre los países miembros con Estados Unidos.

3. Acuerdo de Libre Comercio – República Dominicana/América Central (CAFTADR) – Acuerdo multilateral entre Estados Unidos, República Dominicana, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua. El acuerdo incluye disposiciones relacionadas con el comercio en servicios financieros, telecomunicaciones, comercio electrónico, y comercio fronterizo. Entre las disposiciones más importantes están:

• No se establecen limitaciones al acceso al mercado, por ejemplo, en términos del número de suplidores de servicios, valor total de transacciones de servicios o activos, el número de personas naturales que podrían ser empleadas.

• No se requiere que el suplidor local establezca o mantenga una oficina de representación o requisito de residencia en el país donde ofrece el servicio

• Los requisitos para demostrar competencias en áreas de servicios deben ser transparentes y similares a las que se requiere a empresas locales.

• No se establecen limitaciones ni restricciones a las transferencias y/o pagos relacionados a la provisión de servicios salvo en algunas excepciones.

4. Acuerdo de Libre Comercio entre Estados Unidos y Chile – Es un acuerdo bilateral enfocado en el comercio de bienes, no en servicios, aunque incluye algunas disposiciones dirigidas a reducir las barreras a dicho comercio. Las disposiciones son muy similares a las del CAFTA-DR.

5. Acuerdo de Libre Comercio Estados Unidos-México- Canadá – Este acuerdo incorpora una serie de disposiciones que cubren el comercio digital, así como una sección relativa a las Pymes en los tres países que no se incluye en ningún otro acuerdo comercial de Estados Unidos con la región. Los acuerdos en materia del comercio de servicios (financieros, telecomunicaciones, comercio digital, propiedad intelectual, comercio fronterizo) son similares a los del CAFTA-DR, excepto en lo relativo a comercio digital, aunque más amplios. En el caso del comercio fronterizo, se establece que cada país miembro no otorgará a los servicios (excluyendo servicios aéreos) o suplidores de servicios un trato menor al que otorga a iguales en su territorio. En cuanto a las disposiciones aplicables a las Pymes se establece:

• Ampliar las oportunidades comerciales de las Pymes, adoptando medidas que aumenten el comercio y la inversión (por ejemplo, incubadoras, aceleradoras e intercambio de información sobre mercado).

• Mejorar la cooperación entre los miembros del acuerdo para intercambiar información sobre las mejores prácticas en áreas como acceso de capital y crédito, vinculación con suplidores, compradores internacionales y/o socios potenciales.

6. Acuerdo General de Comercio de Servicios – Este tratado es de la Organización Mundial de Comercio. Es el acuerdo multilateral comercial más abarcador que existe hoy día en materia de comercio de servicios. Siendo Puerto Rico parte del sistema comercial y tarifario norteamericano, le aplican las disposiciones del acuerdo. Tiene como objetivo crear un sistema estable y transparente de reglas internacionales para el comercio de servicios. Aplica en principio a todos los sectores de servicios, exceptuando aquellos provistos al público por los gobiernos y en el transporte aéreo.

Estos acuerdos comerciales han reducido las barreras de entrada al mercado estadounidense a aquellos países signatarios de los acuerdos. Esto supone una oportunidad para las empresas de servicios de Puerto Rico interesadas en penetrar algunos de estos mercados. Sin embargo, hay barreras que no son de naturaleza comercial (por ejemplo, diferencias en costos laborales y en la aplicación de políticas contributivas a ganancias) que afectan la entrada a estos mercados. Por último, la eliminación de barreras también ha implicado mayor presión competitiva para los exportadores de servicios con presencia en el mercado estadounidense.

Apertura Comercial Esencial para Exportar Servicios

Los acuerdos de libre comercio tienen como objetivo central 1) la liberalización del comercio de bienes y servicios entre países, 2) establecer una mayor transparencia en las reglas y normas internas que inciden sobre dichos comercios (bienes y servicios), y 3) facilitar la inversión externa y hacer negocios.

Puede haber barreras no tarifarias que afectan el comercio en los servicios digitales y generales. Se evaluaron el Índice de Restricciones al Comercio de Servicios (STRI por sus siglas en inglés) y el STRI para los servicios digitales. Estos índices catalogan y cuantifican las barreras no tarifarias que afectan el comercio de servicios y los digitales en 80 economías para 19 sectores principales (por ejemplo, servicios de computadoras, servicios profesionales, telecomunicaciones, servicios audiovisuales, financieros, y de logística). Su valor fluctúa entre 0 y 1, con 0 denotando completa apertura y 1 la ausencia de apertura (completamente cerrada) a proveedores extranjeros de servicios.

Hay una tendencia a mayor liberalización en la apertura al comercio de servicios, aunque en el caso de los servicios digitales todavía permanecen desafíos para reducir barreras en la infraestructura digital y conectividad.

El alto nivel de liberalización en Chile y Costa Rica puede representar una oportunidad para los proveedores locales en las áreas de arquitectura, ingeniería y computadora. En el área de contabilidad, Chile y Méjico también pueden representar una oportunidad. Sin embargo, el nivel de liberalización es uno de varios factores (por ejemplo, las políticas contributivas y diferenciales salariales) que podrían incidir en el acceso a estos mercados

Empleo y Ocupaciones en Información y Tecnología de Comunicación

En Puerto Rico, el empleo Información y Tecnología de Comunicación (ITC) disminuyó de 36,116 a 22,226 entre el 1999 y 2021 A nivel amplio, el empleo en Tech Employment representó el 3.8% del empleo total privado asalariado en el 2021.

La transformación tecnológica ha dado paso a cambios importantes en la demanda laboral en la isla. De ahí que ocupaciones como Word Processors and Typist y Data Entry

Keyers estén siendo sustituidas por Computer User Support Specialists y Computer and Information Systems, ocupaciones que requieren niveles de destrezas avanzadas y especializadas.

En los Estados Unidos, entre las ocupaciones de mayor crecimiento en el 2022 se encontraban:

1. Data Scientists

2. Cybersecurity Software Developers

3. Software Quality Assurance

4. Computer and Information Research Scientists

5. Web Developers and Digital Interface Designers

6. Emerging Tech, IT Project Mgt. and Other

7. IT Support Specialists

En Puerto Rico, las proyecciones a largo plazo del Departamento del Trabajo y Recursos Humanos apuntan a que el empleo en Ocupaciones relacionadas con las ciencias matemáticas y computación crecería en 15.1%, versus 10.4% para todas las ocupaciones para el 2030. Sin embargo, la infraestructura ocupacional de ITC enfrenta hoy día limitaciones por el lado de la oferta profesional que podrían afectar el mercado

interno y las exportaciones de servicios. Esta situación cobra relevancia considerando que la demanda mayor en ITC serán programadores, desarrolladores de programados y aplicaciones, procesadores de blockchain, profesionales en seguridad cibernética.

Análisis FODA

El análisis de FODA que se presenta a continuación fue el punto de partida para la identificación de las recomendaciones propuestas en este informe. El análisis está fundamentado en los hallazgos principales identificados en cada una de las etapas de este estudio.

Recomendaciones

Finales

Las recomendaciones toman en consideración el entorno global de las tendencias en las exportaciones de servicios, los resultados de las entrevistas, el Benchmarking con Costa Rica, los acuerdos bilaterales y multilaterales de los Estados Unidos y el FODA. A continuación, se enumeran las recomendaciones por área temática: Reenfoque de la gestión gubernamental

1. Realizar un censo del ecosistema empresarial para tener una noción clara del número de Pymes, los sectores en los que opera, el tamaño de la plantilla, las ventas generadas anualmente, entre otra información útil para identificar sus necesidades, la etapa en la que se encuentran en su ciclo de desarrollo, y cuales están listas para exportar servicios.

2. Evaluar la efectividad de los incentivos otorgados bajo la Ley #60 en el área de exportación de servicios. Debe determinarse si los incentivos otorgados son o no adecuados y si son consistentes con las necesidades particulares de las empresas que los solicitan.

3. Elaborar un plan anual de desarrollo estratégico en el área del fomento de empresas para promover mejores programas y servicios, todos ellos con acciones específicas ejecutables, en donde se podría contar con el insumo de la Junta de Comercio Exterior.

4. Se plantea la necesidad de reestructurar el PCE en la dirección que enfatice aquellos aspectos programáticos y áreas de servicios que no ofrece pero que son instrumentales en fomentar la exportación de servicios.

5. El PCE debe establecer un sistema de información en línea para proveer información sobre mercados para exportar. La información debe incluir, pero no limitarse, a los siguientes aspectos:

• Nichos de mercados en donde existen oportunidades de penetración de mercado. En un sentido más amplio, contar con un sistema de inteligencia de mercados que permita entender necesidades en los distintos mercados, tendencias reglamentarias que puedan representar oportunidades u obstáculos para la exportación de servicios. Como parte de dicho sistema, crear los canales para hacer llegar a las empresas locales de servicios avanzados dicha inteligencia.

• Información relevante sobre el marco regulatorio y los requisitos de entrada establecidos por cada país, incluyendo disposiciones aplicables a las empresas locales relacionadas a acuerdos comerciales (multilaterales y bilaterales).

• Datos relevantes sobre el mercado interno (entorno económico, población, número de empresas, estructura política, entre otros).

• Lista de organizaciones comerciales y profesionales en países extranjeros que puedan servir de enlace comerciales o como clientes potenciales.

• Información sobre las fuentes de financiamiento disponibles, los incentivos y cualquier otra ayuda que hay disponible a nivel local para financiar las actividades de las empresas que exportan servicios.

• Facilitar las transacciones de compra y venta en línea.

6. El PCE debe de enfatizar más programas de educación sobre el manejo de riesgos en los mercados externos de las empresas que exportan o están considerando exportar sus servicios.

Acceso a financiamiento

1. Reconceptualizar el Banco de Desarrollo Económico (BDE) de Puerto Rico para que juegue un rol activo en la provisión de financiamiento a las Pymes que exportan servicios. Esto requerirá la recapitalización del BDE y su reestructuración operacional para que pueda cumplir con estas funciones.

2. El BDE, la Fundación del Colegio de CPA, y la Asociación de Bancos deben diseñar programas de educación financiera para las Pymes en temas como, por ejemplo, la preparación de estados financieros, los requisitos específicos de información requeridos por los bancos, alternativas de productos, manejo del flujo de efectivo, entre otros. Esto ayudará a subsanar algunas de las deficiencias que hoy día afectan la evaluación del perfil de crédito de las empresas y limitan el acceso a crédito.

3. El Departamento de Desarrollo Económico y Comercio y el Departamento de Hacienda deben evaluar la posibilidad de otorgar un crédito contributivo sobre ganancias invertidas en actividades de exportación de servicios.

4. Otro mecanismo sería establecer un programa en conjunto con el EXIM Bank de Estados Unidos, entidad que provee financiamientos a empresas norteamericanas (incluyendo a Puerto Rico) en sus exportaciones de bienes y servicios a países extranjeros. Fomentar el uso de las oficinas comerciales de los Estados Unidos y aprovechar que otros países, por ejemplo, España producen periódicamente planes para penetrar mercados nacionales.

Transformación tecnológica

1. La creación de consorcios entre el sector privado, el gobierno y las instituciones de educación superior para el diseño de programas de adiestramiento y readiestramiento para ir cerrando la brecha en destrezas y conocimiento. Para las empresas, apalancarse en el programa del Workforce Innovation and Opportunities Act (WIOA) adscrito al DDEC sería un paso importante en esa dirección.

2. El DDEC debe evaluar si los lineamientos e iniciativas bajo WIOA aún son relevantes y si responden a los retos que supone para las empresas y el mercado laboral la transformación tecnológica acelerada que se está experimentando. No va únicamente de alinear las destrezas de los empleados a la demanda

laboral existente sino además de adiestrar y readiestrar al recurso humano para las destrezas requeridas en los empleos del futuro.

3. Las instituciones de educación superior deben trabajar de la mano con el sector privado en el diseño de programas y currículos académicos específicos dirigidos a desarrollar las destrezas requeridas para puestos especializados de alta demanda, pero donde existe insuficiencia de trabajadores cualificados.

4. Las instituciones de educación superior deben ampliar la oferta de cursos enfocado en el desarrollo de destrezas críticas a través de programas de certificaciones profesionales, cursos cortos y educación continua.

5. El DDEC y el Departamento de Hacienda deben evaluar la alternativa de otorgar un crédito contributivo, otros incentivos, o subsidios a aquellas empresas que inviertan en el desarrollo de su talento.

6. La inversión que el gobierno planifica en acceso a internet de banda ancha 5G mejorará la conectividad. Sin embargo, el gobierno debe evaluar si existe o no un rezago tecnológico a nivel isla y de las empresas locales versus países y empresas competidoras a nivel regional. Esta iniciativa será esencial para la reasignación de recursos a esta área y mejorar la competitividad.

Ventajas comparativas en términos de costos

1. La Fundación del Colegio de CPA debe encaminar una evaluación de las razones que inciden sobre la inequidad contributiva y posible soluciones que permitan cerrar esa desventaja competitiva.

Apoyo del Departamento de Hacienda

1. El Departamento de Hacienda debe establecer secciones de adiestramientos periódicos sobre el uso y manejo de SURI y mejorar el apoyo telefónico provisto a las empresas.

Alianza público-privada para la exportación de servicios

1. El sector privado, a través de algunas de sus organizaciones de cúpula (por ejemplo, la Cámara de Comercio), debe asumir un rol activo en el diseño de propuestas de política pública enfocadas en encaminar el desarrollo potencial de la exportación de servicios.

2. La reactivación de la Junta de Comercio Exterior creada bajo la Ley Núm. 201 de 2014, permitirá y facilitará la participación del sector privado a través de algunas de sus organizaciones en la gestión exportadora de servicios.

Sistema de estadísticas

1. La disponibilidad de estadísticas en Puerto Rico en cuanto a exportaciones de servicios no factoriales es muy limitada. Se debe realizar una modificación en la recopilación de las estadísticas relevantes por parte de la Junta de Planificación.

1. Introducción

Como se señala en el primer informe, en Puerto Rico, diseñar una política dirigida al desarrollo de las exportaciones de servicios es importante ya que permitirá diversificar las exportaciones y ampliar el acceso a otros mercados. En este sentido, potenciar el desarrollo de la exportación de servicios basados en activos intangibles amplia los mercados, a la vez que reduce los costos transaccionales. Por otro lado, es fundamental el diseño de un marco adecuado y balanceado de política pública que atraiga empresas no locales interesadas en exportan servicios. Esta política pública también debe permitir el desarrollo de las condiciones internas necesarias para fomentar la exportación de servicios de empresas locales.

El objetivo del primer informe (Fase I) fue construir el marco de referencia que servirá para establecer las bases para expandir las exportaciones de servicios desde Puerto Rico a otros mercados. El marco conceptual incluyó una discusión sobre 1) la importancia de los activos intangibles en la exportación de servicios; 2) los retos que enfrenta la cadena de suministros, la importancia que está asumiendo los servicios basados en activos intangibles para su funcionamiento, e implicaciones para la isla; 3) el marco legal vigente utilizado para fomentar la exportación de servicios; y 4) las ventajas competitivas que tiene Puerto Rico.

El segundo informe (Fase II) complementa y amplía el primero, teniendo como objetivo central presentar, en un enfoque comparativo, las mejores prácticas en las exportaciones de servicios y algunas lecciones para Puerto Rico. Se identificó como una de las mejores prácticas a Costa Rica ya que es una de las economías de la región de América Latina y el Caribe con éxito demostrado en exportaciones de servicios.

El análisis incluye otros ejemplos de jurisdicciones en Estados Unidos (California, Georgia, Nueva Jersey, y Texas) que han alcanzado volúmenes considerables en exportaciones de servicios a países extranjeros (Canadá, China, y la Unión Europea). Por último, se discuten las entrevistas realizadas a varias empresas beneficiarias de los decretos de la Ley #60. Esta información servirá como base para evaluar las fortalezas, oportunidades, debilidades y amenazas (FODA).

Este tercer informe concluye el estudio con un análisis FODA y las recomendaciones finales. Como parte del proceso del desarrollo del FODA se examinan los acuerdos comerciales de Estados Unidos como elemento importante en la evaluación de los factores que inciden en la penetración de mercados. Se incluye, además, un análisis del empleo y las ocupaciones en el sector de Information and Communication Technology (ICT) como base para las exportaciones de servicios y las recomendaciones.

2. Acuerdos Comerciales de Estados Unidos

Los Estados Unidos ha adoptado en las últimas décadas políticas de apertura comercial con diversos países/regiones, comenzando con el North American Free Trade Agreement (NAFTA) de 1992 con Canadá y México, además de los acuerdos con la Organización Mundial de Comercio. Si bien, estos acuerdos comerciales han reducido las barreras de entrada al mercado estadounidense a aquellos paises signatarios de los acuerdos, también ha implicado mayor presión competitiva en el mercado mercado estadounidense para las empresas locales que exportan bienes y servicios. A continuación, se presenta una reseña de los acuerdos comerciales más relevantes

2.1. Acuerdo de Comercio en Servicios

En el 2013, los Estados Unidos adoptaron una iniciativa comercial enfocada exclusivamente en las industrias de servicios de dicho país, el Acuerdo de Comercio en Servicios (TiSA).1

Es un acuerdo multilateral que abarca reglas de comercio internacional dirigidas a promover el comercio libre de una gama amplia de sectores de servicios, desde telecomunicaciones, tecnología, a la distribución y entrega de servicios.2 El acuerdo también incorpora medidas relativas a las restricciones al flujo fronterizo de datos que se entiende interrumpen la oferta de servicios a través de la Internet, adoptando normas regulatorias claras y transparentes.

En la tabla 1 se presenta la lista de las partes negociadoras.3 Las negociaciones multilaterales se han dado fuera de la Organización Mundial de Comercio y su Acuerdo General de Comercio y Servicios. Comenzaron en marzo del 2013 hasta noviembre del 2016, sin reanudarse ante los planteamientos y reservas de la Unión Europea y varios de los países negociadores.4 No se ha acordado una nueva fecha para reanudarlas. Hasta la fecha ha sido la única iniciativa en materia de acuerdo comercial en servicios propuesta por los Estados Unidos.

Los acuerdos de libre comercio de Estados Unidos han estado dirigidos, en algunos casos y no de manera explícita, a cuando menos reducir las barreras que existen en otros países a los servicios. Algunas de estas barreras son, por ejemplo, requerimientos que los profesionales extranjeros obtengan una certificación local, adiestramiento, o

1 U.S.TradeRepresentative(2022). TradeinServicesAgreement En:https://ustr.gov/TiSA

2 Haytres tiposdeacuerdos comerciales:Unilateral – otorgadoporunpaís a otro;bilateral – entredos países;multilateral – convarios países.

3 USTR(2022). TradeinServicesAgreementListofParticipants.En:https://ustr.gov/TiSA/Participant-List

4 European Parliament (2022). Legislative Train – 3 International Trade – INTA (Noviembre 20, 2022). En: https://www.europarl.europa.eu/legislative-train/carriage/trade-in-services-agreement-(tisa)/report?sid=6401

licenciamiento y restricciones de localización (requerimientos de contenido local, limitaciones al flujos de datos).5

Tabla 1: Países Integrantes de TiSA

Países Integrantes del Trade in Services Agreement de Estados Unidos (TiSA)

Australia

México

Canadá Mauricio

Chile

Nueva Zelanda

Colombia Noruega

Costa Rica

Pakistán

Corea del Sur Panamá

Estados Unidos

Hong Kong, China

Islandia

Israel

Perú

Suiza

Taipei, China

Turquía

Japón Unión Europea

Liechtenstein

Fuente: USTR (2022) Trade n Serv ces Agreement Lst of Participants

2.2. Acuerdos comerciales con la región del Caribe

En lo que atañe a la región geográfica más próxima a Puerto Rico están la Iniciativa para la Cuenca del Caribe (CBI), y el CAFTA-DR. Estos acuerdos cubren países de la región que representan un mercado regional potencial o existente y de competencia. Las disposiciones negociadas en estos acuerdos comerciales también aplican a Puerto Rico.

U.S.-Caribbean Basin Trade Partnership Act

Es un programa comercial multilateral adoptado por Estados Unidos en 1983, expandido en el 2000 mediante el U.S.-Caribbean Basin Trade Partnership Act (CBTPA), y posteriormente en el 2002 mediante el Acta Comercial del 2002. El CBTPA expira el 30 de septiembre de 2030.6 Actualmente se benefician 17 países (excluyendo a la República Dominicana).7

El programa no tiene disposiciones particulares sobre el comercio de servicios o en materia contributiva, concentrándose en disposiciones de elegibilidad para el comercio

5 Congressional Research Service (2021). International Trade in Services In Focus (Enero 21, 2021). En: https://crsreports.congress.gov/product/pdf/IF/IF11706/4

6 USTR (2021). Caribbean Basin Initiative (CBI) – Fourteenth Report to Congress on the Operation of the Caribbean basin Economic Recovery Act (Diciembre 31, 2021). En: https://ustr.gov/issue-areas/trade-development/preference-programs/caribbean-basininitiative-cbi

7 USTR (2022). Caribbean Basin Initiative (CBI). En: https://ustr.gov/issue-areas/trade-development/preference-programs/caribbeanbasin-initiative-cbi

de un conjunto de bienes particulares (ropa, textiles, y alimentos) entre los países miembros con Estados Unidos.

Tabla 2: Países Integrantes del CBTPA

Antigua y Barbuda

Aruba

Bahamas

Barbados

Belice

islas Vírgenes Británicas

Curazao

Dominica

Grenada

Fuente: U S Trade Representative

Guyana

Haiti

Jamaica

Montserrat

St Kitts y Nevis

St Lucía

St Vincent y grenadinas

Trinidad y Tobago

Acuerdo de Libre Comercio – República Dominicana/América Central

El otro acuerdo de libre comercio de parte de Estados Unidos que aplica al Caribe y Centroamérica es el Acuerdo de Libre Comercio – República Dominicana/América Central (CAFTA-DR por sus siglas en inglés). Este acuerdo multilateral se firmó en agosto de 2004 y entró en vigor el 1 de enero de 2005. Además de la República Dominicana, participan del acuerdo Costa Rica, El Salvador, Guatemala, Honduras, y Nicaragua. Hasta la fecha es el único programa comercial de Estados Unidos para la región que incluye disposiciones relacionadas con el comercio en servicios financieros, telecomunicaciones, comercio electrónico, y comercio fronterizo.8 En tanto en cuanto Puerto Rico es parte del territorio de Estados Unidos, le aplican las mismas medidas que los Estados Unidos le han otorgado a los otros países signatarios en su territorio en reciprocidad.

A continuación, un resumen de las disposiciones para los servicios:

Comercio fronterizo (Cross-border supply) en servicios (Capítulo 11)

1. Comprende la producción, distribución, mercadeo, venta, y entrega, la compra o uso de, o pago por, un servicio.

2. Acceso a y uso de redes de distribución, transportación, telecomunicaciones, y servicios vinculados al suministro de un servicio.

3. La presencia en el territorio de un suplidor de servicios a otra parte.

8 USTR (2022). CAFTA-DRFinalText. Capítulos 11 al 14, y Anejo III. En: https://ustr.gov/trade-agreements/free-trade-agreements/caftadr-dominican-republic-central-america-fta/final-text

Países Integrantes del CBTPA

4. En cuanto a las medidas adoptadas o mantenidas por un país, se refiere a los gobiernos locales, regionales, central, y sus autoridades.

5. No aplica a los servicios financieros, ni los servicios aéreos, incluyendo los servicios aéreos internacionales y domésticos, ni tampoco a los servicios suministrados a nombre de una autoridad gubernamental.

6. Aplica el concepto de reciprocidad en donde cada país le concederá a los suplidores de un servicio trato no menos favorable que el otorgado a sus suplidores de servicios.

7. No se impondrán cuotas o limitaciones en cuanto al número de suplidores de servicios, ni requerimientos de necesidad económica.

8. No se le requerirá a un suplidor el que establezca una oficina de representación o cualquier forma de empresa, o que sea residente, en su territorio como condición para suplir el servicio fronterizo.

9. La adopción e implantación de medidas relativas a requerimientos de calidad del servicio deberán ser transparente y no discriminatoria.

10. Cada parte participante del acuerdo deberá de permitir todos los pagos y transferencias relacionados con el suministro del servicio fronterizo, exceptuando casos de bancarrota, insolvencia, o la protección de los derechos de los acreedores, ofensas criminales o penales.

11. El suministro de servicios fronterizos significa el suministro de un servicio del territorio de una Parte (País) al territorio de otra Parte.

12. En el Acuerdo hay un anejo de Servicios Profesionales que incluye disposiciones para el desarrollo de estándares profesionales, licenciamiento temporero, y otras normas (Articulo 11.9)9. En el caso de servicios profesionales, las partes deberán de estimular a las entidades profesionales y regulatorias relevantes o pertinentes en sus territorios el desarrollo de normas y criterios profesionales mutuamente aceptables para los propósitos de licencias y certificaciones profesionales de los suplidores de servicios.

9 DR-CAFTA. Organización de Estados Americanos, Comité Tripartita. A Comparative Guide to ethe Chile-US Free Trade Agreement and the DR-Central America-US Free Trade Agreement. Chapter Eleven: Cross Border Trade in Services. En: http://www.sice.oas.org/TPCStudies/USCAFTAChl_e/CompStudy11.htm

Servicios Financieros (Capítulo 12)

1. Aplica a las medidas adoptadas o mantenidas relacionadas con las instituciones financieras de otra Parte, los inversionistas de otra Parte y sus inversiones, en instituciones financieras en el territorio del país, y al comercio fronterizo en servicios financieros.

2. Cada país acuerda otorgar a los inversionistas de otra Parte (País) un trato no menos favorable que el acordado a sus propios inversionistas, en iguales circunstancias, con respecto al establecimiento, expansión, manejo, conducta, operación, y venta u otra disposición de instituciones financieras e inversiones en instituciones financieras en su territorio.

3. Cada Parte le otorgará a los suplidores de servicios financieros fronterizos de otra Parte un trato no menos favorable que el que les otorga a sus propios proveedores de servicios financieros, en iguales circunstancias, con respecto al suministro del servicio relevante.

4. Ninguna de las partes adoptará o mantendrá, con respecto a las instituciones financieras de otra Parte limitaciones en cuanto a número de instituciones financieras, cuotas, valor total de las transacciones en servicios financieros o activos, número total de personas que puedan ser empleadas en un sector de servicios financieros en particular. Tampoco restricciones o requerimientos en cuanto a la forma legal o entidad conjunta a través de la cual la institución financiera pueda suplir un servicio.

5. Cada parte permitirá a la institución financiera de otra Parte el suplir cualquier nuevo servicio financiero que la Parte permitiría a sus propias instituciones financieras.

6. Cada parte se asegurará de que todas las medidas de aplicación general bajo este capítulo sean administradas y aplicadas de una manera razonable, objetiva, e imparcial.

7. Por servicio financiero se entiende cualquier servicio de una naturaleza financiera, que incluye seguros, todos los servicios bancarios y otros servicios financieros, intermediación, y “Brokerage”.

Telecomunicaciones (Capítulo 13)

1. Se refiere a las medidas adoptadas o mantenidas por una Parte (Signatario) relativo al acceso y uso de los servicios públicos de telecomunicaciones, las medidas existentes o adoptadas en cuanto a las obligaciones de suplidores de servicios públicos de telecomunicaciones, y al suministro de servicios de información. No aplica en el caso de la transmisión o distribución vía cableTV.

2. Cada Parte se asegurará de que las empresas de otra Parte tengan acceso a y uso de cualquier servicio público de telecomunicación en términos y condiciones no discriminatorias.

3. Cada parte se asegurará de que los principales suplidores en su territorio le otorgan a los suplidores de servicios de telecomunicación públicos de otra Parte un trato no menos favorable en cuanto a la disponibilidad de tarifas o calidad de igual servicio público.

4. Por servicio público de telecomunicaciones se entiende cualquier servicio de telecomunicaciones que la Parte requiere, explícita o en efecto, a ser ofrecido al público en general. Tales servicios pueden incluir telefonía y transmisión de datos, pero no incluye servicios de información.

Comercio Electrónico (Capítulo

14)

1. Ninguna de las partes impondrá tarifas, cuotas u otros cargos a o en conexión con la importación o exportación de productos digitales por transmisión electrónica.

2. Ninguna de las partes dará un trato menos favorable a algunos productos digitales transmitidos electrónicamente que lo otorgado a otros productos digitales similares transmitidos electrónicamente.

3. No se le otorgará un trato menos favorable a productos digitales transmitidos electrónicamente que son creados, producidos, publicados, almacenados, transmitidos, contratados, comisionados, o hechos disponibles por primera vez en términos comerciales en el territorio de otra Parte, que lo otorgado a creados, producidos, publicados, almacenados, transmitidos, contratados, comisionados, o hechos disponibles por primera vez en términos comerciales en el territorio de un país que no es parte del acuerdo.

4. A los efectos del capítulo, por producto digital se entiende programas de computadoras, texto, video, imágenes, sonido, grabaciones, u otros productos codificados digitalmente. Medio electrónico se refiere al uso de

2.3.

procesamiento de computadoras. Transmisión electrónica o transmitido electrónicamente se refiere a la transferencia de productos digitales utilizando medios electromagnéticos o de ondas de luz.

Acuerdo de Libre Comercio Estados Unidos-Chile

Es un acuerdo de tipo bilateral adoptado en enero de 2004.10 Este acuerdo comercial no está dirigido específicamente al comercio de servicios sino al de bienes. Sin embargo, contiene una serie de disposiciones relativas a dicho comercio con el objetivo de reducir las barreras al comercio de servicios entre ambos países. En materia del comercio de servicios, las disposiciones negociadas en este acuerdo comercial son muy similares a las del CAFTA-DR, siendo en esencia los mismos capítulos arriba reseñados.11

2.4. Acuerdo de Libre Comercio Estados Unidos-México-Canadá

A nivel de todo el hemisferio es el acuerdo trilateral más abarcador desde sus inicios en 1994 con el NAFTA. Una versión renegociada fue adoptada en julio de 2020.12 Este acuerdo comercial amplía las concesiones y beneficios del acuerdo anterior, e incorpora una serie de disposiciones que cubren el comercio digital, y una sección relativa a las pequeñas y medianas empresas (Pymes) en los tres países que no tenía antes y que no se incluye en ningún otro acuerdo comercial de Estados Unidos con la región.13

Los acuerdos en materia del comercio de servicios (financieros, telecomunicaciones, comercio digital, propiedad intelectual, comercio fronterizo) son similares a los del CAFTA-DR (exceptuando lo relativo a comercio digital), aunque más amplios. En el caso del comercio fronterizo (Capítulo 15), se establece que cada país miembro no otorgará a los servicios (excluyendo servicios aéreos) o suplidores de servicios un trato menor al que otorga a iguales en su territorio.

Entre las disposiciones establecidas en lo concerniente al comercio digital (Capítulo 19) se tiene lo siguiente:

1. Incluye como producto digital los siguientes: programados, texto, videos, imágenes, grabación de sonido, u otro producto codificado electrónicamente, para venta o distribución comercial, y que se pueda transmitir electrónicamente.

10 USTR.ChileFreeTradeAgreement En:https://ustr.gov/trade-agreements/free-trade-agreements/chile-fta.

11 DR-CAFTA.OrganizacióndeEstadosAmericanos,ComitéTripartita. AComparativeGuidetotheChile-USFreeTradeAgreement and the DR-CentralAmerica-USFreeTradeAgreement En:http://www.sice.oas.org/TPCStudies/USCAFTAChl_e/Contents.htm#Contents

12 USTR.UnitedStates-Mexico-CanadaAgreement.En:https://ustr.gov/trade-agreements/free-trade-agreements/united-states-mexicocanada-agreement

13 USTR. Agreement Between the United States of America, United Mexican States, and Canada July 1st Text. Capítulos 19 y 25. En: https://ustr.gov/trade-agreements/free-trade-agreements/united-states-mexico-canada-agreement/agreement-between

2. Servicios interactivos de computadoras.

3. Están excluidos de imposiciones aduaneras, u otros cargos, el comercio o exportación de productos transmitidos digitalmente.

4. Las partes no otorgarán un trato menos favorable a productos creados, producidos, publicados, contratados y comisionados digitalmente, a la otra parte al que le es otorgado a productos similares en su territorio.

5. Protección a datos personales.

6. No se requiere como condición para hacer negocios que un proveedor de un servicio utilice las facilidades de computación en el territorio o localice las mismas en donde va a proveer el servicio.

7. Adopción de medidas para la seguridad cibernética. Un aspecto innovador del Acuerdo es su referencia y apoyo explícito a las Pymes en las tres economías (Capítulo 25). Es decir, medidas que han adoptado los tres países en apoyo a estas empresas para su gestión de negocios en los tres países miembros.

1. Se reconoce el papel fundamental de las Pymes en la economía, y el rol integrador del sector privado en la cooperación entre las Pymes y el país miembro.

2. Se establece como objetivo de cada miembro, ampliar las oportunidades comerciales de las Pymes y adoptar medidas para aumentar el comercio y la inversión, tales como incubadoras, aceleradoras, intercambio de información sobre investigaciones de mercado, promover su participación en el comercio internacional.

3. Mejorar la cooperación entre los miembros para intercambiar información sobre las mejores prácticas en áreas que incluyan acceso a capital y crédito, oportunidades en compras del gobierno, y vinculación con suplidores, compradores internacionales y/o socios potenciales.

4. Intercambio de información – mejores prácticas de apoyo a las exportaciones de las Pymes, comercio digital, identificación de potenciales socios comerciales en los territorios de los países miembros.

5. Se establece un Comité Tripartita Sobre Asuntos de las Pymes

2.5. Acuerdo General de Comercio de Servicios

A nivel global está el Acuerdo General del Comercio en Servicios (GATS). Este tratado es de la Organización Mundial de Comercio y entró en vigor en 1995.14 En el año 2000 se llevaron a cabo negociaciones para liberalizar más sus disposiciones. Es el acuerdo multilateral comercial en materia de comercio de servicios más abarcador que existe actualmente. Los Estados Unidos son parte de este. Siendo Puerto Rico parte del sistema comercial y tarifario norteamericano, le aplican también las disposiciones del acuerdo.

Tiene como objetivo crear un sistema estable y transparente de reglas internacionales para el comercio de servicios. Aplica en principio a todos los sectores de servicios, exceptuando aquellos provistos al público por los gobiernos y en el transporte aéreo.

Distingue entre los cuatro modos de suplir servicios: transacciones a través de las fronteras, consumo en el exterior, presencia comercial, y presencia natural de las personas. Fue adoptado con el propósito de facilitar el flujo de los servicios internacionales mediante un sistema transparente y confiable de reglas internacionales, en donde todos los miembros son tratados como iguales bajo el principio de no discriminación. Reconoce el derecho de los países miembros a regular el suministro de servicios como parte de sus políticas nacionales.

Bajo el Artículo II, los países miembros están obligados a extender inmediata e incondicionalmente un trato no menos favorable a los servicios o suplidores de servicios de los otros miembros que el acordado a servicios similares y suplidores de servicios de cualquier otro país. En principio, prohíbe acuerdos preferenciales entre grupos de compañías en sectores individuales, o conceder reciprocidad a países que no son socios comerciales (Países) que otorguen un trato similar al otorgado en el otro país.

Debido a que el acuerdo comercial considera los dos últimos modos de suplir servicios internacionalmente (presencia comercial y presencia individual), queda incluido en su alcance los servicios profesionales. En los artículos VI y VII se establecen las condiciones y criterios que debe de mantener el país miembro en su reglamentación doméstica de los servicios profesionales para mantener la calidad de los servicios a ofrecerse. Permite la presencia de personas naturales extranjeras procedentes de otro país miembro para proveer servicios (por ejemplo, médicos, ingenieros, consultores individuales, contables, profesionales de ICT, etc.) Define la capacidad profesional de un individuo como sus cualificaciones profesionales y la calidad de la experiencia.

14 World Trade Organization. General Agreement on Trade in Services. En: https://www.wto.org/english/docs_e/legal_e/26gats_01_e.htm

En el Artículo IX se establecen las normas y criterios para las mejores prácticas de negocios de los suplidores de servicios. En el Artículo XVI se establecen las normas para regular el acceso de mercado. En esencia, la regla prohíbe adoptar cuotas numéricas, monopolios o determinaciones de necesidad para:

1. Determinar número de suplidores

2. Valor total de una transacción de servicios

3. Número de operaciones de servicios en el país

4. Número de personas naturales del país que provee/ofrece el servicio en el país receptor

5. Tipo de entidad legal o inversión conjunta

6. Participación de capital extranjero

2.6. Acuerdo de Promociones Comerciales entre Estados Unidos y Colombia

El Acuerdo de Promociones Comerciales entre los Estados Unidos y Colombia sigue en principios los mismos lineamientos generales a los establecidos por el CAFTA-DR (por ejemplo, transparencia, trato de reciprocidad, eliminación de requisitos de residencia y limitaciones en el número de suplidores). Sin embargo, en diversos sectores (energía, servicios ambientales, servicios financieros, distribución), Colombia:

1. Provee nuevos accesos a proveedores de servicios profesionales que antes estaban reservados para los colombianos.

2. Elimina el requisito de establecer una oficina/sucursal para proveer servicios y las penalidades a compañías estadounidenses por la terminación de relaciones comerciales con agentes comerciales locales.

3. Garantiza acceso continuo a los servicios de entrega expresos domésticos e internacionales.

4. Facilita el flujo de comercio en productos y servicios provistos a través de redes de telecomunicaciones

5. Prohíbe el trato discriminatorio de suplidores estadounidense en materia legal o regulatoria

6. Se respeta el derecho del gobierno colombiano y estadounidense de regular o establecer nuevas reglamentaciones, proveyendo protecciones para situaciones

donde el regulador tenga que tomar medidas para proteger intereses domésticos o para cumplir con leyes domésticas.

En términos de los diversos acuerdos comerciales de Estados Unidos con países de América Latina y el Caribe (excluyendo a Cuba), la tendencia ha sido de una liberalización de su mercado interno a los países beneficiarios. En cuanto al comercio de servicios, en lo vigente al momento, y de parte recíproca de los países signatarios, la posición ha sido similar. Esta posición es cónsona con acuerdos globales más amplios, como el GATS, del cual la gran mayoría de los países de la región son miembros.

A nivel mundial, según un reporte de la Organización para la Cooperación Económica y Desarrollo (2021,) encontró que en el 2021 las reglas que gobiernan el comercio de servicios se han movido hacia una mayor apertura.15

Interesantemente, visto la gama bien amplia de concesiones y disposiciones de apertura y reglamentaciones en servicios bajo el CAFTA-DR, siendo recíprocas de parte de Estados Unidos, llama la atención de la aparentemente limitada inversión o gestión de exportaciones de servicios a Puerto Rico de los países de habla hispana.

15 International Trade Administration. Report: OECD Data Shows Services Trade Liberalized in 2021 (Febrero 2022). En: https://www.trade.gov/feature-article/report-oecd-data-shows-services-trade-liberalized-2021

3. La Apertura Comercial Esencial en la Exportación de Servicios

Los acuerdos de libre comercio, en sus diferentes modalidades y cobertura, tienen como objetivo central 1) la liberalización del comercio de bienes y servicios entre países, 2) establecer una mayor transparencia en las reglas y normas internas que inciden sobre dichos comercios (bienes y servicios), y 3) facilitar la inversión externa y hacer negocios (véase el capítulo anterior). No obstante, todavía pueden permanecer barreras no tarifarias que afectan o limitan en mayor o menor grado, la apertura de la economía al comercio y la inversión y a suplidores externos.16

Hay que tener en cuenta que cada mercado o grupo de mercados (países en una región) tienen sus particularidades en cuanto a la forma de hacer negocios y en su reglamentación. En este sentido, y siguiendo el análisis de los acuerdos comerciales de Estados Unidos, hay barreras no tarifarias que afectan el comercio en los servicios digitales como en los servicios en general.

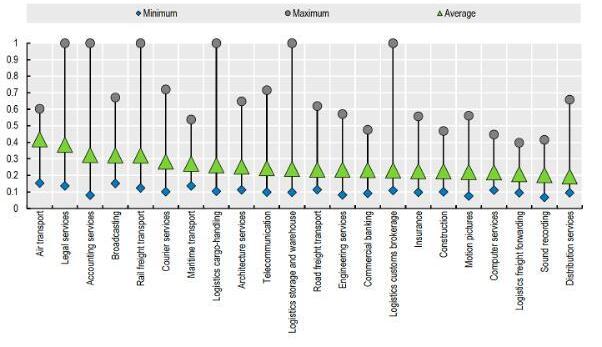

Dos métricas comparativas muy útiles para conocer la intensidad de esas restricciones internas al comercio de servicios es el Índice de Restricciones al Comercio de Servicios (STRI por sus siglas en inglés) y el STRI para los servicios digitales producido por la Organización para el Desarrollo y Cooperación Económica (OECD).17 Ambos son índices compuestos que catalogan y cuantifican las barreras no tarifarias que afectan el comercio de servicios y los digitales en 80 economías para 19 sectores principales (por ejemplo, servicios de computadoras, servicios profesionales, telecomunicaciones, servicios audiovisuales, financieros, y de logística).18 Incluye también restricciones a la inversión externa como al movimiento de personas. Su valor fluctúa entre 0 y 1, con 0 denotando completa apertura y 1 la ausencia de apertura (completamente cerrada) a proveedores extranjeros de servicios.

Las tablas 3 y 4 presentan los dos índices STRI para algunos países de la región (no todos están incluidos en los índices). En ambos índices los países incluidos reflejan un alto grado de liberalización, menor restricciones al comercio de servicios y servicios digitales, estando los valores en promedio cerca de 0.3. En el caso del comercio de servicios, Chile

16 Son aquellas medidas (diferentes de un arancel o tarifas a importaciones de bienes) que impiden el libre flujo de mercancías entre los países. También se incluyen las medidas que estimulan artificialmente la producción y el comercio. Son regulaciones impuestas porlosgobiernosparadificultaroevitarlaimportacióndedeterminadasmercancíassinelevarimpuestosconelobjetivodefavorecer a los productores locales. Licencias de Importación, Normas de Origen, Normas Técnicas, Normas Sanitarias, Fitosanitarias y Zoosanitarias, Restricciones cuantitativas a las importaciones, son algunos de los ejemplos típicos de este tipo de restricciones a las importaciones.DeacuerdoconlaOrganizaciónMundialdelComercio(OMC),losgobiernospuedentomarmedidasnoarancelarias solodeformaexcepcional.

17 OECD. Services Trade Restrictiveness Index Regulatory Database. En: https://qdd.oecd.org/subject.aspx?Subject=063bee63-475f427c-8b50-c19bffa7392d

18 OECD.ServicesTrade.En:https://www.oecd.org/trade/topics/services-trade/

es el que tiene menos restricciones, lo contrario al caso de Brasil en donde prevalecen más restricciones.

Comercio en Servicios: Indice Global de Restricciones OECD STRI, 2021 Sectores

(a)

í

Fuente: OECD (2022) OECD STRI Index Services Trade

Nota: Los ndices tienen un va or de entre 0 y 1 en donde 0 denota apertura comp eta y 1 está completamente cerrado (a) Incluye inversión externa en os mismos

Comercio en Servicios Digitales: Indice Global de Restricciones OECD STRI, 2021

Brasil

Chile

Costa Rica República Dominicana

Promedio global índice

Fuente: OECD (2022) OECD STRI Index Dgital Services

Nota: Los índices tienen un valor de entre 0 y 1, en donde 0 denota apertura completa, y 1 está comp etamente cerrado

Chile y Costa Rica sobresalen en servicios de computadora. A nivel global, el índice STRI fluctúa entre 0.11 y -0.45, un nivel de restricciones bien bajo.19 En el caso del comercio en servicios digitales, los países que prácticamente no tienen restricciones sonCosta Rica y República Dominicana (economías con las que Puerto Rico mantiene relaciones comerciales). Estos países pueden representar mercados importantes para exportar servicios, aunque la inequidad contributiva que prevalece con la República Dominicana resulta ser una barrera importante para hacer negocios en el mercado dominicano (referirse al resumen de las entrevistas del segundo informe de la Fase II del estudio). En el caso de Costa Rica nótese que, en base a la comparación hecha anteriormente de mejores prácticas (véase segundo informe), sobresale la importancia que tiene para dicha economía sus exportaciones de servicios. El país mantiene una estructura interna de barreras tarifarias a sus importaciones de servicios bien baja, en

19 Los servicios de computadora son definidos como programación de computadoras, consultoría y actvidades relacionadas, y las actividades de servicios de información. Véase OECD (2022), Computer Services 2021 (Enero 2022). En: https://www.oecd.org/trade/topics/services-trade/documents/oecd-stri-sector-note-cs.pdf

Tabla 3: Comercio en Servicios: Índice STRI, 2021

Tabla 4: Índice STRI para Servicios Digitales, 2021

particular en el caso de los servicios digitales, apoyando su éxito en cuanto a sus exportaciones de servicios ITC.

Según el índice global de restricciones, las regulaciones para el comercio de servicios a nivel global se movieron hacia una mayor liberalización en el 2021.20 De acuerdo con el informe anual de la OECD (2022), la tendencia de mayor apertura de mercado al comercio de servicios se registró en varios sectores, tales como los servicios bancarios y manejos de fondos de inversión y a través del movimiento temporero de proveedores de servicios.21 Chile, al igual que Vietnam, fueron de las economías con la mayor liberalización en barreras regulatorias al comercio de servicios.

La reducción en los costos en el comercio de servicios es un factor importante en el proceso de liberalización de barreras. La tendencia hacia una mayor apertura al comercio de servicios conduce a ahorros considerables que podrían llegar a los $150.0 billones anuales, en particular en servicios financieros, comerciales, comunicación, y transportación.22 Para la firmas, el mismo reporte señala que en promedio, a través de los sectores de servicios que se comercian, los costos en el comercio de servicios podrían disminuir entre un 6.0% y 16.0%, con una mayor liberalización de los países.23

Gráfica 1: Sectores con Mayor Liberalización en el Comercio de Servicios – Índice STRI, 2021

21 Ibid.

22 Ibid.

23 Ibid.P.12.

La tendencia ha sido una de mayor liberalización en la apertura al comercio de servicios y proveedores/inversionistas extranjeros. En el caso de los servicios digitales permanecen todavía desafíos en cuanto a reducir barreras en la infraestructura digital y conectividad. Sin embargo, como se denota en la tabla 3, en varios países en nuestra región (Costa Rica y República Dominicana) la apertura se ha acelerado, estando ya en niveles de casi cero restricciones, lo que sirve para apuntalar oportunidades para proveedores locales de Puerto Rico.24 Por último, en términos del nivel de liberalización en el comercio de los servicios destacan Chile y Costa Rica en las áreas de arquitectura, ingeniería y computadora y Chile y México en el área de contabilidad.

Comercio de servicios “online”

La expansión global de la Internet provee de crecientes oportunidades para exportar servicios a clientes globales, en especial a las Pymes.25 Uno de los medios más comunes es el desarrollo de una plataforma es la Red a través de la cual la empresa conecta/provee sus servicios, o promueve los mismos, y facilita la transacción a través de la exportación y su pago. Esa plataforma sirve también para desarrollar redes de contactos, como varias de las empresas entrevistadas han hecho. Los servicios en línea a través de la Internet (a nivel doméstico para la exportación de un servicio o venta de productos) es de los instrumentos más utilizados en la economía digital.26 Según el estudio de Alaveras y Martens (2015), el comercio internacional en servicios online se caracteriza por lo siguiente:27

1. Un alto grado de fragmentación. Menos del 1.0% de los proveedores de servicios en línea exportan al resto del mundo, estando la mayor parte de estos en Estados Unidos.

2. En la Unión Europea la proporción de los servicios en línea provenientes de los Estados Unidos es considerable.

3. En los Estados Unidos, solo el 32.0% de los proveedores de servicios online exportaban.

24 Enel 2020,porejemplo,Costa Rica eliminótodas las restricciones para quelas empresas extranjeras proveedoras enlos servicios de arquitecturaeingenieríasepuedananunciar.

25 Joshua P. Meltzer (2015).UsingtheInternettoPromoteServicesExportsbySmall-andMedium-sizedEnterprises.Global Economyand Development Working Paper 83, Brookings Institution (Febrero 2015). En: https://www.brookings.edu/wpcontent/uploads/2016/06/Internet-WP_WEB-Final.pdf

26 En el 2022, 5.3 billones de personas a nivel global, o el 66.0% de la población mundial, estaban conectadas online. International TelecommunicationsUnion, FactsandFigures2022 En:https://www.itu.int/itu-d/reports/statistics/facts-figures-2022/

27 Georgios Alaveras and Bertin Martens (2015). International Trade in Online Services. Institute for Prospective Technological Studies, Digital Economy Working Paper (2015-08). European Commission Joint Research Centre. En: https://joint-researchcentre.ec.europa.eu/system/files/201510/JRC97233_Workingpaper_Alaveras_Martens_InternationalTrade_Online_services_191015.pdf

4. El Empleo y Ocupaciones en ITC Como Base para las Exportaciones de Servicios

El empleo asalariado privado en tecnología ha aumentado.28 Hay un componente o segmento clave dentro del mismo, el sector denominado Información y Tecnología de Comunicación (ITC), que representa la base de capacitación tecnológica en una economía y también para la exportación de servicios. Por lo tanto, es importante conocer cuál ha sido la evolución del empleo en este sector, una infraestructura importante para la exportación de servicios.

Una definición simple de ITCT

Se refiere a la combinación de las industrias de manufactura y servicios que capturan, trasmiten y presentan datos e información en medios electrónicos. Es la infraestructura y componentes que facilitan la computación moderna.

El empleo se define como las personas trabajando en elsectorITC.Esteindicadorsemidecomo porcientodel empleo asalariado.

Fuentes: OECD (2017). ICT Employment, en: https://data.oecd.org/ict/ictemployment.htm ; michalsons (2002), What is ICT? What is the Meaning or Definition of ICT?, en: https://www.michalsons.com/blog/what-is-ict/2525

La gráfica 2 y tabla 5 presentan, para el período entre 1999 y 2021, la evolución del empleo por ocupación y por sector industrial en ITC en Puerto Rico según los datos de la encuesta anual de ocupación del U.S. Bureau of Labor Statistics.29

A través del tiempo se han adoptado cambios en los grupos ocupacionales, por lo que no todas las ocupaciones aparecen en todos los años, ya sea habiéndose reagrupado o con nuevas clasificaciones. Por otra parte, el empleo es el asalariado según la encuesta (a mayo de cada año); no incluye a los que trabajan por cuenta propia que estarían en esas ocupaciones, como tampoco aquellos denominados “Gig worker”, con lo que es posible que el empleo ITC sea mayor.30,31

Entre 1999 y 2021, el empleo ITC disminuyó de 36,116 a 22,226, atenuándose la disminución en 4,280 empleos entre el 2009 y 2021. Como proporción del empleo total asalariado, el empleo ITC disminuyó de 3.6% a 2.6% (reflejo también de la disminución del empleo total asalariado a través del tiempo),32 aunque a nivel amplio, el empleo en Tech Employment representó el 3.8% del empleo total privado asalariado en el

28 Véaselasección3.1.3.2(TechEmployment)delprimerinforme.

29 U.S. Bureau of Labor Statistics. Occupational Employment and Wage Statistics – OEWS Data State. En: https://www.bls.gov/oes/tables.htm

30 LaEncuestadeVivienda,delDepartamentodelTrabajoyRecursosHumanos,queincluyeunestimadodeempleoporcuentapropia, noloseparaoclasificaporocupaciónoindustria.Elempleoporcuenta propia(Todaslasindustrias)representael18.0%delempleo total de la encuesta. Véase Departamento del Trabajo y Recursos Humanos (2022), Empleo y Desempleo en Puerto Rico – Agosto 2022, Tabla 5, en: https://www.mercadolaboral.pr.gov/lmi/pdf/Default/Grupo%20Trabajador/EMPLEO%20Y%20DESEMPLEO%20EN%20PUERTO%20RICO. pdf

31 El “Gig worker” es aquella persona que no tiene una relación estable con una empresa, ya que trabaja como autónomo y ofrece susserviciossincontratos,yquehacetrabajosporseparado.Aquíestánincluidos,porejemplo,losconductoresdeUber.

32 Véaselasección3.1.3Empleoytendencias,delprimerinforme.

2021(véase el primer informe, sección 3.1.3.2). En Estados Unidos, el empleo en este sector representó el 4.4% del empleo privado asalariado.33

Empleo ITC en Puerto Rico

Gráfica 2: Empleo en ITC en Puerto Rico

Ocupaciones que en un momento dado fueron de las más importantes, como Word Processors and Typist, y Data Entry Keyers, vieron desaparecer su empleo en la medida que el cambio tecnológico dio paso a nuevas capacidades y funciones tecnológicas. Así, el empleo en la ocupación de Computer User Support Specialists y Computer and Information Systems Managers aumentaron. Hemos incluido en esta agrupación a los maestros de ciencias de computadoras a nivel postsecundario dada su importancia en el desarrollo profesional de las ocupaciones afines. Aunque entre el 2009 y 2021 su número aumentó de 170 a 210, es mucho menor que los 480 empleos en el 1999.

En Estados Unidos, las ocupaciones ITC de mayor crecimiento esperado para el 2022 son: Data Scientists, Cybersecurity Software Developers and Software Quality Assurance, Computer and Information Research Scientists, Web Developers and Digital Interface Designers, Emerging Tech, IT Project Mgt. and Other, IT Support Specialists. 34 Cabría esperar un patrón similar en Puerto Rico dada su integración a la economía nacional. Según proyecciones a largo plazo del Departamento del Trabajo y Recursos Humanos (2022), el empleo en el grupo ocupacional de Ocupaciones relacionadas con las ciencias matemáticas y de la computación crecería en 15.1%, versus 10.4% para todas las ocupaciones para el 2030.35

33 Estimado (para el 2020) incluye al sector de manufactura de computadoras y equipo electrónico, que es amplio. Véase wralTechWire20(2022),TechindustryagrowingforceinUSeconomyforjobs,innovationandexports,studyfinds(Septiembre 21,2022). enhttps://wraltechwire.com/2022/09/21/tech-industry-a-growing-force-in-us-economy-for-jobs-innovation-and-exports-study-finds/

34 CompTIA.org(2022). StateoftheTechWorkforce P.16.En:https://www.cyberstates.org/pdf/CompTIA_Cyberstates_2022.pdf

35 Departamentodel Trabajoy Recursos Humanos (2020). PuertoRico – ProyeccionesaLargoPlazoporOcupación2020-2030. P.7. En: https://www.mercadolaboral.pr.gov/LMI/pdf/Proyecciones/Puerto%20RicoProyecciones%20a%20Largo%20Plazo%20por%20Ocupaci%c3%b3n.pdf Serefiereaempleoasalariado.

Según

Tabla 5: Segmentación del Empleo en ITC en Puerto Rico

estudio reciente

Estados Unidos con un 60.0% de los negocios manteniendo su subcontratación.36 Esto quiere decir que el desarrollo de programados continuará su ritmo alto de crecimiento, implicando oportunidades para Puerto Rico.37

El balance presentado apunta a que la infraestructura ocupacional de ITC enfrenta limitaciones por el lado de la oferta profesional, de cara a poder satisfacer la demanda que pueda haber para aumentar las exportaciones de servicios. Particularmente cuando la demanda mayor en ITC será de programadores, desarrolladores de programados y aplicaciones, procesadores de blockchain, profesionales en seguridad cibernética.

La economía actual requiere cada vez más una fuerza trabajadora productiva, con capacidades y destrezas digitales (incluyendo informática). El dato sobre la reducción en el número de maestros en ciencias de computadoras es preocupante en este respecto. Un estudio realizado por Estudios Técnicos, Inc. (2020) sobre capital humano en Puerto Rico destaca áreas que hay que atender y que inciden sobre la base exportable en cuanto a capacidades y destrezas:38

1. En el 2019 más de una tercera parte del empleo era intensivo en mano de obra, tendencia que permaneció estable durante las dos décadas anteriores. Las industrias basadas en conocimiento tenían una participación de 20.0%. El empleo en éstas disminuyó en 1.1 puntos porcentuales comparado con los niveles del 2015.

2. En una comparación internacional de indicadores de capital humano para 195 países y territorios, para el período 1990-2016, la posición de Puerto Rico bajó a 54, de 48 en 1990, entre aquellos que invirtieron en educación y salud.

3. En términos de la calidad de la educación (resultados en educación o nivel de escolaridad) a nivel internacional, los resultados de Puerto Rico (Mean Scores) le colocan por debajo de los Estados Unidos, de los países de la OECD, y de sus dos competidores tradicionales (Irlanda y Singapur), y apenas por encima de la República Dominicana.

4. La proporción de estudiantes del sistema de educación pública con puntuaciones por debajo del nivel básico de aprovechamiento en matemáticas

36 Accelerance (2022). 2023 Global Software Outsourcing Trends and Rates Guide P. 6. En: https://www.accelerance.com/hubfs/2023%20Accelerance%20Global%20Software%20Outsourcing%20Trends%20and%20Rates%20 Guide%20vFinal.pdf?utm_campaign=2023%20Software%20Outsourcing%20Trends%20and%20Rates%20Guide&utm_source=linkedin& utm_medium=social

37 Forrester (2022). Forrester: The Global Tech Market Will Experience Robust 6% in 2022 And 2023 (Marzo 2022). En: https://www.forrester.com/press-newsroom/forrester-global-tech-market-sees-robust-growth-in-2022-and-2023/

38 Estudios Técnicos,Inc. (2020). HumanCapitalDevelopmentinPuertoRico:AnOverview (Octubre 19, 2020). Estudiopreparadopara laJuntaFiscaldeSupervisiónyFiscalización.

ha sido alta, 85% en 2019, comparado con estudiantes en Estados Unidos, que tiene un promedio de 20.0%. A nivel de octavo grado los resultados son peores, con un 91% por debajo del nivel básico de aprovechamiento en el 2019, versus 32.0% en Estados Unidos.

5. Los resultados de las pruebas PISA y NAEP resultan alarmantes.39 No se puede desarrollar una fuerza trabajadora diestra y de alta calidad a no ser que se mejoren las destrezas educacionales de aquellos estudiantes en grados inferiores al cuarto año.

Por otra parte, llama la atención que entre las destrezas y ocupaciones en mayor demanda requeridas por los patronos en Puerto Rico estaban, a nivel de preBachillerato, los vendedores minoristas, cajeros, y secretarios y asistentes administrativos (exceptuando Legales, Médicos y Ejecutivos). A nivel de Bachillerato o un grado educativo superior, la demanda se concentró en Contadores y Auditores y secretarias de Médicos. Esta demanda se dio aun cuando al 61.0% de los reclutados en el 2020 se le requirió familiaridad en el uso de computadoras y dominio de programas específicos.40

Lo anterior apunta a que esa baja en ranking internacional en el desarrollo de capital humano hace obligatorio mejorar la calidad de la educación pública y privada, y adiestramientos, en particular en las áreas de mayor debilidad (ciencias y matemáticas).

No hay que olvidar, tal y como lo señala un estudio de la Organización Mundial del Trabajo (2004), que “empleabilidad se relaciona con las competencias y cualificaciones que mejoran la capacidad de un individuo de utilizar las oportunidades de educación y adiestramiento disponibles”.41

Por ocupación, la tabla 5 nos dice que la proporción de aquellos en ocupaciones ITC se redujo, en parte por la dinámica del mercado laboral por el lado del empleo. Hay una oferta de empleados con las destrezas y preparación para atender la exportación de servicios. Sin embargo, el mejoramiento y expansión de esa oferta se ve seriamente limitado por los factores antes mencionados.

39 PISA (Programfor International StudentAssessment), es una prueba global dela OECDen 78 países quemidela ejecutoria y niveles deaprovechamientoacadémicoen matemáticas,ciencias,ylectura,delosestudiantesentrelos15años.PuertoRicoseunióenel 2012;NAEP,NationalAssessmentofEducationalProgress.

40 Departamento del Trabajo y Recursos Humanos (2021). Destrezas y Ocupaciones en Mayor Demanda 2020 (Diciembre 2021). En: http://www.mercadolaboral.pr.gov/lmi/pdf/DIDO/2020/Publicacion%20Destrezas%20y%20Ocupaciones%20en%20Mayor%20Deman da.pdf

41 International Labour Organization (2004). Resolution 195: Human Resources Recommendations, 2004. At: https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO::P12100_ILO_CODE:R195

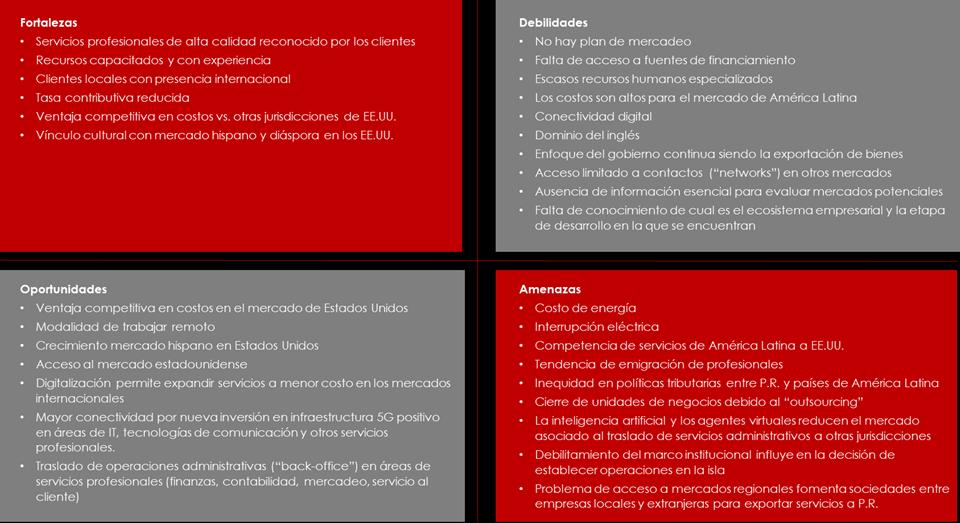

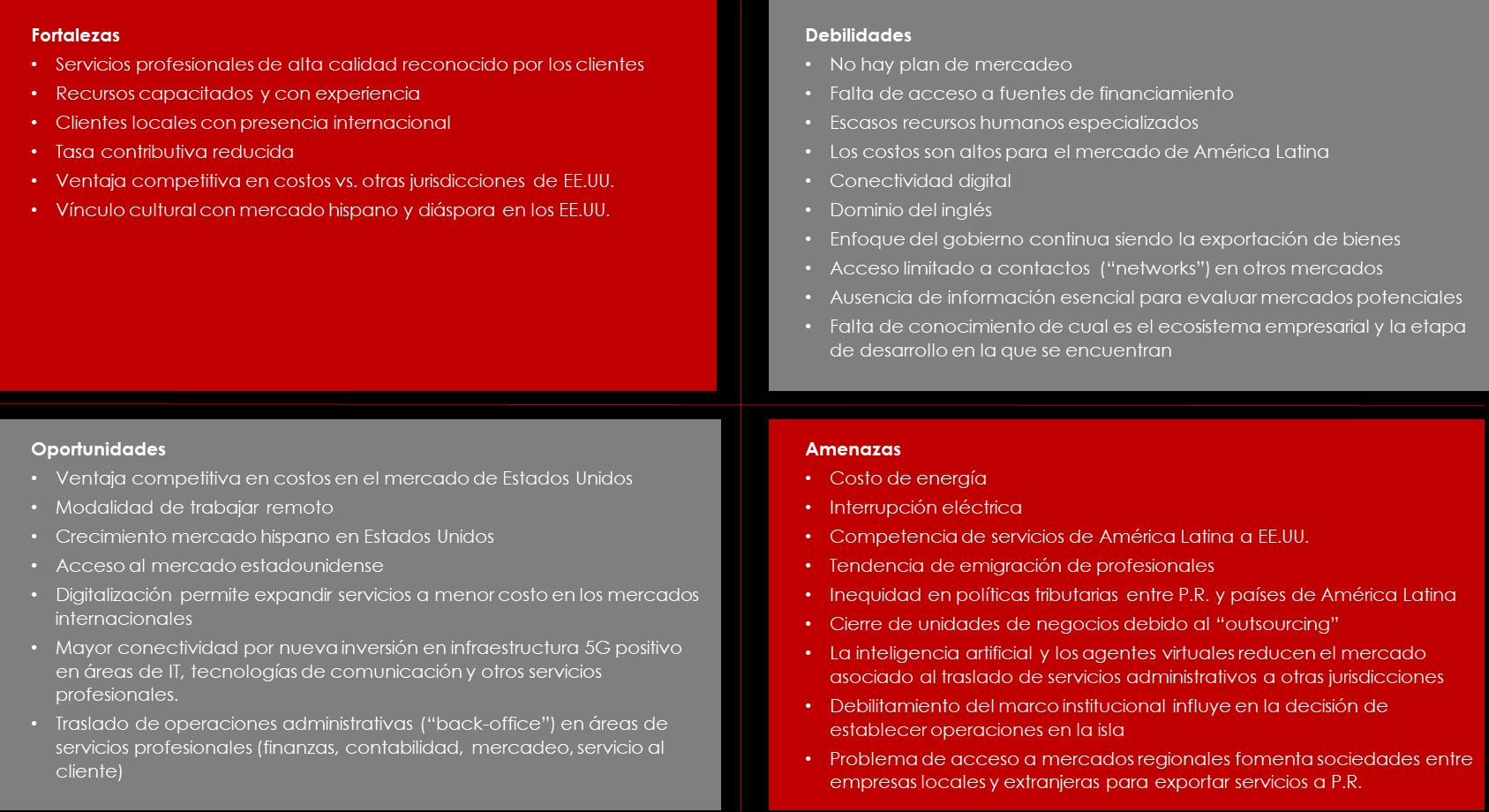

5. Análisis FODA

El análisis FODA se define como un acrónimo de las palabras “Fortaleza, Oportunidades, Debilidad y Amenazas”, en inglés se denomina “SWOT Analysis” Es una herramienta de análisis de investigación que se utiliza para evaluar el desempeño de una organización en el mercado y sirve para desarrollar estrategias comerciales efectivas.

En el análisis de FODA, las fortalezas y debilidades son principalmente útiles para el análisis interno de una organización. En cambio, las oportunidades y amenazas son parte del análisis de factores externos de la organización. Este marco de análisis permite a las organizaciones de una forma confiable mediante la evaluación de las fortalezas y debilidades apoyar y comprender el alcance de las oportunidades y amenazas.

FODA

Como parte importante del estudio para establecer las bases para expandir las exportaciones de servicios se realizó un análisis de FODA. El insumo de información para la preparación del análisis fueron los hallazgos de los primeros dos informes (Etapa I y II), incluyendo, por ejemplo, la evaluación de mejores prácticas en otras jurisdicciones, la legislación de incentivos aplicable a la exportación de servicios, las entrevistas realizadas a ejecutivos experimentados de varias empresas que exportan servicios, y los acuerdos comerciales que inciden sobre la exportación de servicios.

5.1. Resultados del Análisis FODA

A continuación, se presentan los resultados del análisis para cada uno de los componentes del FODA. El análisis de FODA se presenta en una tabla o matriz con 4 cuadros lo cual permite entender los resultados de una forma sencilla y práctica. Las fortalezas identificadas incluyen la disponibilidad de mano de obra capacitada, con experiencia y caracterizada por proveer buena calidad de servicios. Además, se identificó como una fortaleza importante el acceso en el mercado local a clientes con presencia internacional. Esto permite a las empresas locales apalancarse en la relación comercial existente con estos clientes para ganar acceso otros mercados Si bien la Ley #60 ha permitido reducir costos contributivos que han sido reinvertidos en la operación de las empresas, la ventaja en costos relativo a empresas estadounidenses que operan

en otras jurisdicciones de los Estados Unidos también ha sido una fortaleza importante dentro del contexto de la exportación de servicios a dichos mercado.

En este mismo contexto se han identificado una serie de debilidades que requieren especial atención. Por ejemplo, si bien hay mano de obra capacitada, la rápida transformación tecnológica que está experimentando el sector requerirá de una mano de obra diestra en destrezas críticas para la que hoy día no hay suficiente oferta. Por otro lado, las posibilidades de expansión del sector de los servicios requieren que las Pymes que están listas para exportar servicios puedan continuar invirtiendo en la expansión de sus operaciones y en sus capacidades internas. Sin embargo, estas posibilidades se ven limitadas por el problema del acceso a financiamiento que muchas enfrentan.

El acceso a información es clave para evaluar la entrada a mercados (por ejemplo, nichos específicos, redes de contacto, marco reglamentario, barreras comerciales, características del mercado). Sin embargo, la disponibilidad de esta información es bien limitada y las iniciativas fomentadas por el Programa de Comercio y Exportaciones continúan enfocadas mayormente a la promoción de empresas locales que exportan bienes

El acceso al mercado estadounidense continúa siendo una oportunidad importante para las empresas locales interesadas en exportar servicios por varias razones: 1) las ventajas en costos relativo a empresas estadounidenses operando en jurisdicciones de

Tabla 6: Análisis FODA para la Exportación de Servicios

los Estados Unidos, 2) el vínculo cultural e idioma que se comparte con la diáspora (~ 5.6 millones) y la comunidad hispana (~ 59 millones) abre un mercado potencial, y 3) la digitalización y el trabajo remoto permite ofrecer servicios sin que necesariamente se requiera una presencia física en los mercados de interés. Sin embargo, este no es el caso en otros mercados regionales en donde a pesar de haber acuerdos comerciales que eliminan algunas barreras de entrada, aún prevalecen otras (desventajas en costos laboral e inequidad contributiva) que afectan el acceso a dichos mercados.

Hay varias amenazas que deben considerarse a la hora de la formulación de política pública para fomentar la exportación de servicios. Por ejemplo, la transformación tecnológica y el trabajo remoto fomenta la subcontratación de empleados de otros países, resultando en la pérdida de empleos locales.

La Ley #60, las ventajas en costos laboral y la transformación tecnológica que han facilitado el trabajo remoto abren la oportunidad para que empresas extranjeras establezcan operaciones administrativas (back office) en la isla. Sin embargo, la automatización de procesos y el uso de la inteligencia artificial permite ahora que algunas de estas operaciones puedan mantenerse en el país de origen sin que represente una presión adicional a los costos operacionales de estas empresas.

Por último, el debilitamiento del marco institucional (por ejemplo, las instituciones educativas, el marco legal, la corrupción en las instituciones políticas, entidades gubernamentales y sector privado) reducen el atractivo de la isla como destino potencial de inversión. La atracción de inversión extranjera para la exportación de servicios desde la isla es una pieza importante en la estrategia de desarrollo del sector ya que diversifica el ecosistema de empresas operando en la economía y permite la transferencia de conocimiento y mejores prácticas para las empresas locales.

6. Recomendaciones

Las recomendaciones toman en consideración el entorno global de las tendencias en las exportaciones de servicios, los resultados de las entrevistas, el Benchmarking con Costa Rica, los acuerdos bilaterales y multilaterales de los Estados Unidos y el FODA. En muchos casos, la implementación de las recomendaciones propuestas requerirá de una participación integral de las entidades del sector privado y el gobierno por lo que se segmentan por área temática y no por sector.

Reenfoque de la gestión gubernamental

Uno de los problemas identificados en el estudio fue la ausencia a nivel gubernamental de un enfoque dirigido a establecer iniciativas específicas dirigidas a promover en el exterior los servicios de aquellas empresas interesadas en exportar. Los esfuerzos de promoción del Programa de Comercio y Exportaciones (PCE) aún continúan circunscrito a la exportación de bienes. En este sentido se recomienda:

1. Realizar un censo del ecosistema empresarial para tener una noción clara del número de Pymes, los sectores en los que opera, el tamaño de la plantilla, las ventas generadas anualmente, entre otra información útil para identificar sus necesidades, la etapa en la que se encuentran en su ciclo de desarrollo, y cuales están listas para exportar servicios.

2. Evaluar la efectividad de los incentivos otorgados bajo la Ley #60 en el área de exportación de servicios. Debe determinarse si los incentivos otorgados son o no adecuados y si son consistentes con las necesidades particulares de las empresas que los solicitan.

3. Elaborar un plan anual de desarrollo estratégico en el área del fomento de empresas para promover mejores programas y servicios, todos ellos con acciones específicas ejecutables, en donde se podría contar con el insumo de la Junta de Comercio Exterior.

4. Se plantea la necesidad de reestructurar el PCE en la dirección que enfatice aquellos aspectos programáticos y áreas de servicios que no ofrece pero que son instrumentales en fomentar la exportación de servicios

5. El PCE debe establecer un sistema de información en línea para proveer información sobre mercados para exportar. La información debe incluir, pero no limitarse, a los siguientes aspectos:

• Nichos de mercados en donde existen oportunidades de penetración de mercado. En un sentido más amplio, contar con un sistema de inteligencia de mercados que permita entender necesidades en los distintos mercados,

tendencias reglamentarias que puedan representar oportunidades u obstáculos para la exportación de servicios. Como parte de dicho sistema, crear los canales para hacer llegar a las empresas locales de servicios avanzados dicha inteligencia.

• Información relevante sobre el marco regulatorio y los requisitos de entrada establecidos por cada país, incluyendo disposiciones aplicables a las empresas locales relacionadas a acuerdos comerciales (multilaterales y bilaterales).

• Datos relevantes sobre el mercado interno (entorno económico, población, número de empresas, estructura política, entre otros)

• Lista de organizaciones comerciales y profesionales en países extranjeros que puedan servir de enlace comerciales o como clientes potenciales.

• Información sobre las fuentes de financiamiento disponibles, los incentivos y cualquier otra ayuda que hay disponible a nivel local para financiar las actividades de las empresas que exportan servicios.

• Facilitar las transacciones de compra y venta en línea.

6. El PCE debe de enfatizar más programas de educación sobre el manejo de riesgos en los mercados externos de las empresas que exportan o están considerando exportar sus servicios.

Acceso a financiamiento

El acceso a financiamiento es uno de los factores que incide negativamente sobre las posibilidades de inversión de capital y expansión de las empresas que exportan servicios. Los bancos comerciales son la principal fuente de acceso a financiamiento, representando el 51% de los activos totales del sistema financiero según cifras publicadas por la Oficina del Comisionado de Instituciones Financieras al tercer trimestre del 2022. Por otro lado, aunque las entidades bancarias internacionales representan el 37% de los activos del sistema, no están autorizadas a conceder créditos a clientes individuales o comerciales en el mercado local. Por último, algunos problemas que afectan el acceso a financiamiento de las Pymes que exportan servicios tienen que ver con el ciclo de facturación y pagos asociados a las transacciones comerciales, así como la calidad de la información financiera disponible para que los bancos puedan evaluar su perfil crediticio. Para atender estos retos se recomienda:

1. Reconceptualizar el Banco de Desarrollo Económico (BDE) de Puerto Rico para que juegue un rol activo en la provisión de financiamiento a las Pymes que

exportan servicios. Esto requerirá la recapitalización del BDE y su reestructuración operacional para que pueda cumplir con estas funciones.

2. El BDE, la Fundación del Colegio de CPA, y la Asociación de Bancos deben diseñar programas de educación financiera para las Pymes en temas como, por ejemplo, la preparación de estados financieros, los requisitos específicos de información requeridos por los bancos, alternativas de productos, manejo de efectivo, entre otros. Esto ayudará a subsanar algunas de las deficiencias que hoy día afectan la evaluación del perfil de crédito de las empresas y limitan el acceso a crédito.

3. El Departamento de Desarrollo Económico y Comercio (DDEC) y el Departamento de Hacienda deben evaluar la posibilidad de otorgar un crédito contributivo sobre ganancias invertidas en actividades de exportación de servicios