ESPECIAL VENTILACIÓN

ESPECIAL VENTILACIÓN

8 Análisis de datos

2025: El año de la consolidación para el mercado de la ventilación

16 Reportaje

Calidad del aire interior en 2026: un reto de salud pública

20 Análisis de datos

Mercado HVAC 2025: la bomba de calor marca el ritmo

34 Desde el punto de venta

Saneamientos Brime, cercanía y compromiso con el instalador como razón de ser

5 I Con el viento a favor

7 I Francia abraza el proteccionismo

26 I Entrevista a David González, director general de Amafri

30 I Más allá del género: mujeres que redefinen un sector

42 I Siber lanza el primer ecosistema integral de postventa

44 I Unecol: certificar para proteger lo invisible

46 I Reportaje: V Mesa

Redonda Intersectorial

50 I InstalClima Xperience

La distribución de Cuadernos de Climatización y Confort es discrecional. Si quiere asegurarse la recepción de todos los números, los ordinarios que aparecen cada dos meses, los especiales y disfrutar además de otros servicios exclusivos, suscríbase llamando al 913884777. No se hacen envíos de números sueltos.

Soplan vientos de cola para el sector de la ventilación. Este mercado, relegado durante muchos años a un nicho técnico y muy específico, comienza a dar señales de consolidación en viviendas y edificios, impulsado especialmente por dos factores de mucho peso: el incremento de la concienciación por la calidad del aire interior y las nuevas normativas

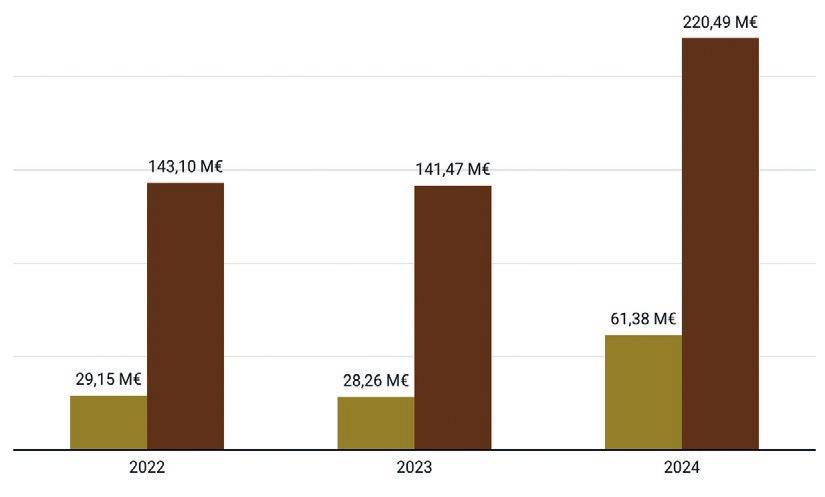

Los datos son claros y reveladores. Según el informe publicado por AFEC, la ventilación crece con fuerza tanto en el ámbito residencial o doméstico (donde la actividad se incrementa un 114,5 % hasta alcanzar una facturación de 61,38 millones), como en el industrial o terciario (donde la subida es del 55,9 % hasta lograr 220,49 millones de euros). No obstante, es conveniente poner estos datos en contexto. Y es que, la base del mercado residencial sigue siendo reducida, el ejercicio de 2024 se caracterizó por el estancamiento y, además, existen factores adicionales que influyen en la lectura de los resultados, como la incorporación de nuevos participantes o los ajustes en la asignación de algunos productos.

La rehabilitación sigue siendo una asignatura pendiente para la ventilación

Además de estas razones, el auge del mercado residencial se explica por dos drivers normativos: las exigencias de salubridad vinculadas al CTE, que obligan a asegurar caudales de ventilación adecuados, y la redefinición de la EPBD, que consolida la CAI como parte de un enfoque operativo.

Por su parte, el gran impulso para el segmento industrial o terciario se debe a la actualización del marco de ecodiseño (ErP) para ventiladores, que supone requisitos más exigentes en rendimiento, verificación, condiciones a carga total y parcial… A este factor clave se suma el fuerte tirón de los centros de datos y la demanda de UTAS y retrofit.

Sin embargo, estos resultados se concentran especialmente en nuevas viviendas, oficinas y fábricas. La rehabilitación de estos espacios sigue siendo una asignatura pendiente para un sector de la ventilación que ve cómo muchas actuaciones se limitan a una inversión mínima a riesgo de perjudicar la calidad del aire, el confort y la eficiencia energética, hipotecando el rendimiento de la vivienda o del edificio a medio y largo plazo.

Aunque la proyección del mercado de la rehabilitación es enorme, hay una serie de trabas que aún es necesario sortear: complejidad administrativa, falta de información clara para comunidades de propietarios, dificultad para coordinar ayudas públicas…

La futura reforma del CTE es la gran oportunidad para introducir determinadas demandas históricas de un mercado de la ventilación al alza, pero aún necesitado del impulso de la rehabilitación. Y si la complejidad administrativa persiste, el sector estará condenado a limitar su crecimiento en los próximos años

EDITADA POR Grupo C de Comunicación Interprofesional, S.L C/ Bueso Pineda, 12 28043 Madrid Teléf.: 913 884 777 www.cdecomunicacion.es info@cdecomunicacion.es

DIRECTOR

Javier Espada Móvil: 619 936 777 javier.espada@cdecomunicacion.es

RESPONSABLE DE CONTENIDOS

Alba Merino Móvil: 610 656 967 alba.merino@cdecomunicacion.es ÁREA DE DATOS

Jessica Domínguez jessica.dominguez@cdecomunicacion.es

COMUNICACIÓN Y PUBLICIDAD

Andrea Arce Móvil: 689 901 972 andrea.arce@cdecomuncacion.es

DISEÑO E IMPRESIÓN DISPUBLIC y COYVE SERVICIOS GENERALES

Raquel Guerra raquel.guerra@cdecomunicacion.es

PRESIDENTE

Juan Manuel Fernández juanma.fernandez@cdecomunicacion.es DIRECTORA GENERAL

Marta Jiménez marta.jimenez@cdecomunicacion.es

RESP. DESARROLLO DE NEGOCIO Borja Fernández borja@hacemoscosas.es PRODUCCIÓN AUDIOVISUAL Enrique Nogueira enogueira@knr.es

© Copyright Grupo C de Comunicación. Queda prohibida la reproducción total o parcial de las informaciones aparecidas en esta publicación, su tratamiento informático o electrónico y la transmisión y difusión por cualquier medio y en cualquier soporte, sin el permiso previo del titular del Copyright.

Depósito Legal: M-2059-2020 ISSN: 2660-7336

Radiadores decorativos Ventilación de doble flujo Sistemas de techos con calefacción y refrigeración Soluciones Clean air

Zehnder es #TecnologíaParaLaSalud

ComfoClime es una innovadora solución de climatización interior que, asociada al sistema de ventilación, ofrece un todo en uno: calefacción, ventilación, refrigeración y control de la humedad.

www.zehnder.es

always the best climate

Durante los últimos años, la irrupción de nuevos actores en el sector de la climatización no ha dejado de multiplicarse. La llegada de fabricantes asiáticos con el foco orientado a apostar por el mercado de la aerotermia en Europa está obligando a la industria a dividir la misma tarta entre un número de comensales que cada vez es mayor.

En este contexto dominado por un alto grado de competitividad, Francia se ha convertido en el primer país europeo en abrir la puerta al proteccionismo económico, vinculando de manera directa las condiciones de las ayudas y la bonificación de los CAEs para la compra de bombas de calor individuales a la fabricación europea, lo que podría abrir un importante precedente entre el resto de los Estados miembros

El ejecutivo galo ha puesto en marcha una plataforma que permite a los fabricantes presentar las solicitudes de homologación de sus productos. La lista de modelos homologados se publicará en el mes de julio, y la bonificación estará condicionada a la producción europea a partir del próximo mes de septiembre

De entrada, la medida supone un lastre para los fabricantes asiáticos que actualmente importan sus equipos fuera de las fronteras de la Unión Europea, ya que el margen de maniobra es casi nulo. Y la primera consecuencia será la pérdida de competitividad, que se hará notar de cara a la campaña de calefacción que comenzará en tan solo unos meses.

En Francia, los CAEs son uno de los motores financieros más potentes para la renovación de las instalaciones térmicas de los hogares. Con esta medida, los productos de las marcas asiáticas que no tienen fábricas europeas se encarecerán a ojos del consumidor final, lo que puede declinar la balanza hacia las compañías con sedes en el viejo continente.

Francia vinculará los CAEs a la fabricación europea

La medida, sin duda, contribuye a blindar la cuota de mercado de los fabricantes históricos de países como Francia, Alemania o Italia (Groupe Atlantic, Vaillant Saunier Duval, Bosch, o Ariston) y de aquellas marcas asiáticas con plantas en Europa (Daikin, Panasonic, Mitsubishi Electric, Hitachi o Midea). Sin embargo, supone un toque de atención para aquellas multinacionales que no han conseguido deslocalizar su producción

De momento, solo el país galo ha dado este paso, que puede derivar en un efecto contagio entre el resto de los Estados miembros. Un movimiento con consecuencias directas e inmediatas para un mercado que presume de seguir contando con buena salud

Espada Director del Área de Climatización y Confort

El mercado de la ventilación residencial registró un crecimiento de un 114,5 % en 2025, mientras que la ventilación industrial o terciaria se incrementó un 55,9 %. Por su parte, las familias de distribución y difusión de aire y UTAS + UV con recuperación de calor registraron tímidas subidas, según los resultados del informe de mercado presentado recientemente por AFEC.

El sector HVAC ha recuperado dinamismo en 2025 tras el estancamiento del año anterior. Según los resultados del informe de AFEC, el mercado creció un 11,4 %, alcanzando unos ingresos totales de 2.041,7 millones de euros, frente a los 1.832,8 millones registrados en 2024. Con estos datos, la facturación agregada del sector supera los niveles de 2007, donde logró su pico máximo vinculado a la burbuja inmobiliaria.

Concretamente, el segmento de la ventilación es uno de los mejor parados del

informe, consolidándose al alza debido a la creciente preocupación por la calidad del aire interior e impulsado por las nuevas normativas. De hecho, todas las familias relacionadas con este mercado han experimentado crecimientos, que destacan especialmente en el ámbito residencial (donde la facturación ha aumentado un 114,5 %), y en el industrial (con un 55,9 %).

La ventilación doméstica o residencial cerró el año 2025 con una facturación total de 61,38 millones de euros, frente a los 28,62 millones del año anterior. Una evolución que “no refleja solo un crecimiento en

unidades instaladas, sino también un incremento de componentes (bocas, entradas y conductos), que actúan como indicador de mayor intensidad de obra, regularización de sistemas existentes y progresiva estandarización en ejecución”, tal y como explican desde AFEC.

A todo ello se suma la mejora de la envolvente en obra nueva y rehabilitación, que es un “factor clave” porque incrementa la estanqueidad y reduce infiltraciones, de manera que la ventilación pasa a convertirse en “una condición necesaria para el funcionamiento del edificio”.

El segmento de la ventilación industrial o terciaria también creció con fuer-

Periodo 2022 - 2024

za en 2025, alcanzando una facturación de 220,49 millones de euros frente a los 141,47 del año anterior.

Unos resultados, que, tal y como interpretan desde AFEC, “reflejan un incremento del mercado y una aceleración de un cambio de tecnología: el plug fan (y los fan arrays) ganan terreno frente al centrífugo tradicional”.

En este sentido, el gran driver normativo es la actualización del marco de ecodiseño (ErP) para ventiladores (Reglamento UE 2024/183435), que es de aplicación desde julio de 2026 y supone requisitos más exigentes en rendimiento, verificación, condiciones a carga total y parcial…

Datos del Registro Mercantil. Elaborado por C de Comunicación

La distribución del aire, casi plana

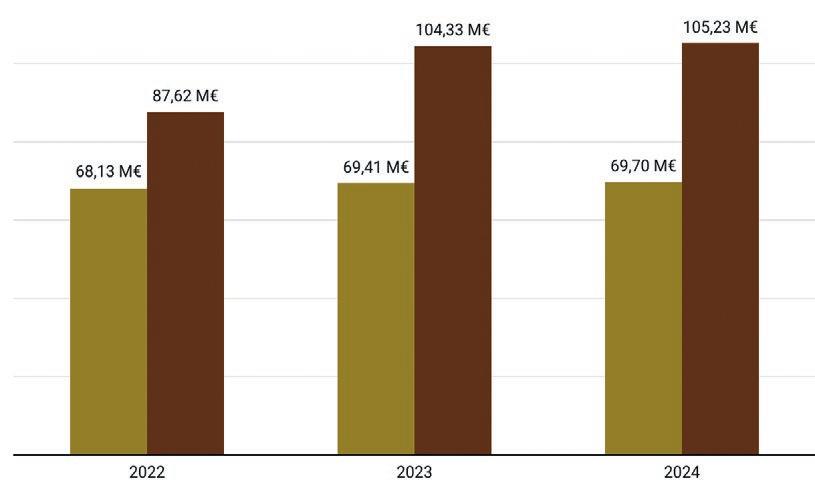

Por su parte, la distribución y difusión del aire (difusores, rejillas, compuertas cajas VAV, plenums y accesorios asociados) registró un mínimo crecimiento del 0,4 %, lo que supone una facturación total de 69,70 millones de euros frente a los 69,41 millones del año anterior.

Según el análisis de AFEC, “este nicho se mantiene plano porque el principal motor de volumen –la obra nueva terciaria intensiva en climatización y ventilación (hospitales, centros comerciales, grandes equipamientos deportivos y complejos de alta ocupación)– muestra una menor tracción”.

Periodo 2022 - 2024

Por último, el segmento de UTAS + UV con recuperación de calor aumentó apenas un 0,9 %, logrando una cifra de facturación de 105,23 millones, frente a los 104,33 del año anterior.

Una de las principales razones es la pérdida de dinamismo de la construcción de oficinas. Y es que, las entregas de nueva superficie en dos de los mercados que concentran la mayor parte de la actividad (Madrid y Barcelona) pasan en conjunto de 352.000 metros cuadrados a 222.000 metros cuadrados en 2025, con un ajuste especialmente intenso en la capital de España.

Datos del Registro Mercantil. Elaborado por C de Comunicación

Un mercado dominado por la concentración

AFEC cuenta actualmente con cerca de un centenar de socios que aglutinan una facturación de más de 2.000 millones de euros y un número directo de empleos de alrededor de 13.000. Sus asociados están directamente relacionados con las siguientes actividades: calefacción, refrigeración, aire acondicionado, bombas de calor, aerotermia, geotermia, ACS, generación de calor en procesos industriales, ventilación, difusión, distribución o tratamiento de aire, enfriamiento de centros de procesamiento de datos, regulación y control, sistemas de mejora de la calidad del aire interior…

Con el objetivo de realizar un análisis de mercado, C de Comunicación ha seleccionado 28 compañías que forman parte de AFEC y que tienen como actividad principal la fabricación de equipos de ventilación residencial, industrial, difusión y distribución del aire, o UTAS + UV con recuperación de calor. Según los datos obtenidos en el Registro Mercantil de estas 28 compañías (solo se han tenido en cuenta las que han presentado las cuentas anuales), la facturación agregada del sector de la ventilación alcanzó los 745,705 millones de euros en el año 2024, lo que supone una caída del 3,5 % frente a los 772,621 millones de 2023, reflejando un estancamiento de la demanda en el ejercicio de 2024. Además, el número total de trabajadores de la industria ascendió a los 2.037

Cinco empresas aglutinan más de dos tercios

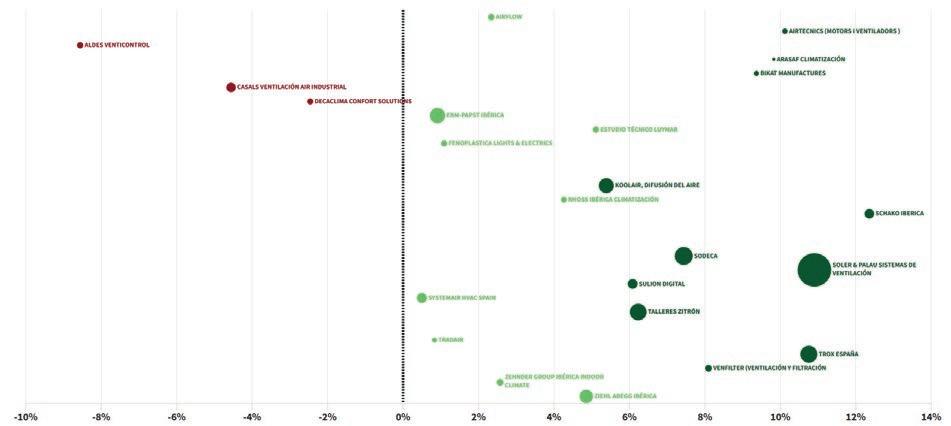

A pesar de la existencia de un nutrido número de actores, el grueso del mercado se concentra en tan solo unas pocas compañías, tal y como se desprende de este análisis. El dato es claro y revelador: las cinco empresas que más facturan (Soler & Palau, Sodeca, Trox España, Talleres Zitrón y EBM-Papst Ibérica) aglutinan más de dos tercios (el 67,3 %) del mercado total.

En la clasificación de ingresos de explotación sobresale Soler & Palau Sistemas de Ventilación, que alcanza los 255,30 millones de euros de facturación en el año 2024. La compañía con sede en Parets del Vallés

(Barcelona) representa más de un tercio del mercado español y multiplica por más de 3,5 veces la facturación de su principal competidor (Sodeca). Destaca especialmente por su amplia gama que abarca el sector residencial, terciario e industrial y por su presencia en más de 90 países.

La segunda posición de este ranking es para Sodeca, que registró 70,91 millones de euros en 2024. La empresa con sede en Ripoll (Girona) copa un 9,5 % de la facturación del mercado español, pero se queda muy lejos de Soler & Palau, que lidera con holgura. Sus puntos diferenciales son la presencia en segmentos como la ventilación industrial, sistemas de evacuación de humos, aplicaciones en grandes instalaciones y soluciones de ingeniería. Además, pertenece a Grupo Sodeca, que cuenta con 13 filiales de comercialización y 7 centros de producción.

La medalla de bronce se la lleva Trox España, cuya facturación ascendió hasta los 63,33 millones. El fabricante con sede en Zaragoza representa el 8,4 % del mercado y se queda muy cerca de Sodeca. Se trata de la empresa con la plantilla más amplia del sector (324 empleados). Su actividad está orientada especialmente a la difusión del aire, control y regulación, soluciones técnicas para edificios complejos y un mercado terciario e industrial.

Talleres Zitrón ocupa la cuarta plaza con una facturación total de 61,13 millones de euros, lo que la sitúa especialmente cerca de la segunda y la tercera posición. La compañía con sede en Gijón cuenta con una cuota de mercado del 8,2 %. Se trata de una empresa altamente especializada que acumula más de 60 años de experiencia y

centra su actividad en el diseño, fabricación y suministro de sistemas de ventilación a medida para minas, túneles de carretera, ferrocarriles y sistemas de metro.

EBM-Papst Ibérica cierra el top 5 de las empresas con mayor facturación, alcanzan-

FACTURACIÓN EMPRESAS VENTILACIÓN AFEC

do los 51,37 millones de euros. El fabricante ubicado en San Fernando de Henares (Madrid) opera como una filial comercial española que depende de la matriz alemana. Su principal actividad es el desarrollo, fabricación y venta de ventiladores, sopladores de alta eficiencia y motores eléctricos.

Medianos y pequeños sostienen el mercado

Tras este top 5, encontramos un grupo de fabricantes cuya facturación oscila entre los 10 y los 50 millones de euros. Se trata

Datos del Registro Mercantil. Elaborado por C de Comunicación

de Koolair Difusión del Aire (48,8 millones), Ziehl-Abegg Ibérica (38,4), Jeremías España (34,6), Siber Zone (24,6), Systemair HVAC Spain (20,8), Sulion Digital (19,9), Schako Ibérica (19,3), y Casals

Si hay un mercado que está llamado a impulsar el sector de la ventilación en los próximos años es, precisamente, el de la rehabilitación. Y es que, aunque la cifra ideal debería estar en torno a las 120.000 viviendas anuales, “la capacidad estimada de rehabilitar 15.000 viviendas refleja un potencial más que considerable de este mercado”, como indica Enrique García, director técnico, de Marketing y Producto de Aldes.

Un punto de vista corroborado por Marina Alonso, Marketing Manager de Ursa, que, aunque reconoce “el recorrido significativo que puede tener la rehabilitación en el medio y el largo plazo”, subraya como principales barreras la complejidad administrativa, la falta de información clara para comunidades de propietarios y la dificultad para coordinar ayudas públicas con la ejecución de las obras.

Un diagnóstico muy similar es el que realiza Alberto Rodríguez, coordinador de Prescripción Iberia de Siber, que señala que el avance de la rehabilitación se enfrenta a barreras estructurales que siguen frenando el ritmo de ejecución: la complejidad administrativa, la heterogeneidad entre territorios, escasez de mano de obra especializada y dificultad de coordinar actuaciones de cierta envergadura en comunidades de propietarios.

Ventilación (18,4). Cabe destacar que los datos de Jeremias España y Siber (que forma parte de Zehnder Group) corresponden a 2023, pues aún no han presentado sus cuentas del año 2024.

Para finalizar, existe un grupo de 14 empresas con una facturación inferior a los 10 millones de euros, que representan en total algo más de un 10 % del mercado. Se trata de Zehnder Group Ibérica (9 millones), Venfilter (8,9), Aldes Venticontrol (7,7), Estudio Técnico Luymar (7,3), Fenoplástica (7), Decaclima, que pertenece a Grupo Sodeca (6,8), Rhoss Ibérica (6,3), Servoclima (5,8), Airtecnics (5,7), Tecnifan (4,9), Bikat Manufactures (4,7), Tradair (4,3), Arasaf Climatización (1,5), y Jasun Filtración (1,2). Cabe destacar que los datos de Servoclima y Jasun Filtración corresponden a 2023 y los de Tecnifan a 2022.

La dispersión de los márgenes se dispara

El análisis del margen de beneficio arroja una visión interesante del sector en clave de rentabilidad. En este caso, el mercado de la ventilación presenta una gran dispersión de márgenes, lo que habla de un sector con modelos de negocio muy distintos: desde empresas con fuerte poder de precio y especialización (márgenes de doble dígito que alcanzan el 13 %) hasta compañías

con tensiones de costes, mix de producto menos favorable o situaciones puntuales que llevan a números rojos

En este sentido, Siber Zone (con un 13 % de margen en el año 2023), Schako (12,36 %), Soler & Palau (10,90 %), Trox España (10,76 %) y Airtecnics (10,12 %) son las compañías que obtienen mejores resultados en el ranking del margen de beneficio. Este grupo de cinco empresas combina grandes fabricantes con márgenes altos (Soler & Palau o Trox), con medianas y pequeñas empresas que destacan por su alta rentabilidad (Schako, Siber y Airtecnics).

En la otra cara de la moneda se encuentran fabricantes como Jasun Filtración (-23 % con datos de 2023), Aldes Venticontrol (-8,6 %), Casals Ventilación (-4,6 %), o Decaclima (-2,5 %).

En este caso, cada empresa requiere un análisis diferente. El episodio de Jasun Filtración no es puntual, ya que el año anterior también presentó unos números similares, lo que delata un margen negativo que lejos de ser coyuntural, es más bien estructural. Un poco más llamativo es el caso de Aldes, que pasa de un margen positivo de un 4,2 % a un -8,6 % en el año

2024, acompañado de una caída significativa de la facturación. Por su parte, Casals Ventilación presenta un patrón distinto de márgenes negativos recurrentes en los últimos ejercicios a pesar de mantener una facturación estable en el entorno de los 18 millones de euros. Y por último, Decaclima Comfort Solutions muestra un escenario diferente. Y es que, aunque aún registra margen negativo (–2,5 %), lo cierto es que

MARGEN DE BENEFICIO

2024 (%)

ha mejorado sustancialmente respecto al ejercicio anterior (–10,5 %).

Por su parte, el beneficio del mercado o profit pool –resultado de aplicar el margen a la facturación– se concentra especialmente en el top 5, que acumula entre el 70 % y el 75 % del total . Solo Soler & Palau concentra el 46 % del beneficio agregado.

Datos del Registro Mercantil. Elaborado por C de Comunicación

Un 2025 de crecimiento

A tenor de las opiniones recogidas entre los principales actores del mercado, 2025 ha sido un ejercicio positivo y de consolidación, tanto en el ámbito residencial como en el industrial.

Así lo explica Marina Alonso, Marketing Manager de Ursa (fabricante de pane-

les aislantes para conductos), que subraya la fuerza del segmento residencial, que “continúa siendo el principal motor, impulsado por la mayor concienciación sobre la CAI y la eficiencia energética”. Además, destaca la “demanda sólida que han mantenido los segmentos industrial y terciario, especialmente en proyectos donde la normativa y el confort son factores determinantes”.

Por su parte, Alberto Rodríguez, coordinador de Prescripción Iberia de Siber, define el año 2025 como el de la consolidación de la ventilación como “una instalación estructural en el sector residencial, tanto en obra nueva como especialmente en rehabilitación”, motivado especialmente por la creciente preocupación por la calidad del aire interior, la revisión del Código Técnico de la Edificación (CTE) y la creación del nuevo Documento Básico de Sostenibilidad Ambiental (DB HSA)

Una postura que comparte Alberto Alegre, CEO de Venfilter, que señala que “el año 2025 ha sido el de la consolidación para la ventilación y la CAI por la evolución positiva y sostenida del mercado”. Un crecimiento que, a juicio de Alegre, se ha concentrado especialmente en el ámbito industrial y terciario

Desde Aldes también reconocen una evolución positiva del mercado y la explican en base a dos tendencias clave: el crecimiento del modelo Built to Rent y la creciente implementación de sistemas de aerotermia, que ha generado “un dinamismo particular en las grandes ciudades”.

La nota discordante la pone Jordi Romero, director técnico de Fenoplástica, que indica que “el mercado de la ventilación de 2025 ha sido flojo respecto a otros cursos, especialmente en el segmento industrial”.

La obra nueva sigue estable

La construcción de vivienda nueva ha mostrado señales de cierta recuperación, pero sigue avanzando a un ritmo claramente insuficiente para cubrir la demanda estructural del país. Esta tensión entre oferta y necesidad habitacional mantiene al sector en un escenario de crecimiento moderado, donde la obra nueva continúa siendo limitada y no logra acelerar al nivel que requiere el mercado. Este bajo ritmo de la obra nueva en España es un factor que lastra y “limita el crecimiento del mercado”, tal y como reconoce Alberto Alegre. “Si no se construye más, no se genera nueva demanda y, por tanto, debemos jugar con lo que ya existe”.

Por su parte, Enrique García admite que la lentitud en la concesión de visados “ha influido en la ralentización de ciertos proyectos, lo que ha generado una presión a la baja en los precios”. Sin embargo, opta por quedarse con la lectura más positiva. Y es que, “la estabilidad del mercado de la obra nueva, que lleva mucho tiempo con un crecimiento muy lento, pero sin sufrir caídas significativas, es positiva para el sector, ya que garantiza una demanda moderada, pero constante”.

Previsiones optimistas para 2026

En general, las previsiones de los fabricantes para 2026 rezuman positivismo, con la confianza en el despliegue de la rehabilitación y en la aceleración de las licencias para obras nuevas como principales puntos de tracción del mercado. Así lo expresan desde Ursa, compañía que espera que “el mercado continúe avanzando de forma progresiva en 2026, con un mayor peso de la rehabilitación y una consolidación clara de las soluciones de alto valor añadido”.

Desde Venfilter también se muestran “claramente optimistas” de cara al presente ejercicio, en el que han puesto el foco en crecer en sectores como el farmacéutico, “que vive una expansión en España tanto en producción como en I+D”.

Por su parte, en Aldes se suman a esta ola de optimismo en base a sus positivas previsiones, que estiman un crecimiento de entre el 10 y el 15 %, como reconoce Enrique García, que advierte sobre la importancia de agilizar las licencias de obra necesarias para dar comienzo a proyectos paralizados.

Por último, desde Siber pronostican un avance del sector hacia un escenario de crecimiento sostenido, marcado por la entrada progresiva del nuevo DB HSA y la actualización del DB HE, que “reforzarán la transición definitiva hacia edificios de cero emisiones operativas. Esta evolución normativa va a incrementar la demanda de sistemas de ventilación capaces de justificar prestaciones reales, integrar medición continua y aportar trazabilidad ambiental”, concluye Rodríguez

Tras la pandemia, la ventilación dejó de ser percibida como un simple factor de confort para consolidarse como un elemento esencial de salud pública, bienestar y rendimiento cognitivo. La calidad del aire interior (CAI) emerge como un indicador clave de la arquitectura contemporánea y del diseño de espacios saludables en 2026.

En 2026, la calidad del aire interior (CAI) se ha consolidado como una de las principales preocupaciones de la sociedad, no sólo en términos de bienestar y confort, sino como un criterio fundamental de salud pública y sostenibilidad ambiental

A día de hoy, las personas pasan más del 90 % de su tiempo en ambientes cerrados

Y en este contexto, la calidad del aire que respiramos dentro de edificios —viviendas, oficinas, escuelas o centros sanitarios— se ha convertido en un aspecto clave del bienestar humano, comparable a la seguridad alimentaria o la accesibilidad a agua limpia.

Un cambio de paradigma post‑Covid‑19 La pandemia de COVID-19 marcó un antes y un después en la percepción de la ventilación y la calidad del aire, no solo como aspectos de confort sino como elementos esenciales de salud pública. Tanto expertos técnicos como profesionales del sector de climatización coinciden en que la preocupación por la CAI no se ha desvanecido tras la crisis sanitaria, sino que se ha consolidado.

Para María José Peñalver, secretaria general del Consejo Superior de los Colegios de Arquitectos de España (CSCAE), la pandemia fue un “punto de inflexión profundo” que transformó la percepción social de los

espacios interiores y del aire que respiramos en ellos.

Según Peñalver, la inquietud del usuario ha evolucionado desde un miedo inicial al contagio hacia una demanda madura de bienestar integral, en la que ya no basta con “abrir ventanas”, sino que se requieren soluciones técnicas que garanticen condiciones medibles de salubridad

Desde el punto de vista técnico-institucional, ATECYR, a través de su Subcomité de Calidad del Aire, coincide en que la pandemia reforzó el reconocimiento de la ventilación como un factor de salud pública, impulsando el uso de sensores y tecnologías de monitorización continua para evidenciar situaciones de ventilación deficiente.

Sin embargo, se observa una ligera relajación de la percepción social del riesgo en el ámbito residencial, mientras que la tendencia técnica y normativa sigue reforzándose debido, entre otros factores, a la mayor estanqueidad de los edificios y al enfoque prestacional de las normas.

Por su parte, Luis Satrústegui, responsable de Grandes Cuentas de Aire Limpio, señala que hoy la CAI “forma parte del top 10 de preocupaciones en la gestión de inmuebles”, con empresas y usuarios cada vez

más conscientes de su impacto en salud, productividad y eficiencia energética.

Integración de salud, eficiencia energética y diseño

La Directiva de Eficiencia Energética de los Edificios (EPBD) y su transposición al marco jurídico español implican que la ventilación y la calidad del aire interior ya no son aspectos aislados, sino partes integrales del rendimiento energético y ambiental del edificio. La tendencia normativa es hacia un enfoque prestacional y verificable, con mayor atención a la monitorización continua y el control inteligente de la CAI, reflejando tanto las exigencias legales como las expectativas de usuarios cada vez más informados.

Según ATECYR, esta tendencia se traduce en una integración explícita de la normativa española con normas UNE-EN europeas y estándares de alto nivel (como WELL, BREEAM o LEED), que imponen requisitos estrictos sobre salud y confort interior.

Ventilación mecánica y tecnología aplicada

La ventilación mecánica controlada (VMC) se ha consolidado como una herramienta de ingeniería eficaz para asegurar caudales de aire regular y filtración adecuada en espacios habitados. Tanto profesionales técnicos como proveedores de sistemas HVAC coinciden en que la VMC permite diluir concentraciones de contaminantes — incluidos bioaerosoles y partículas— reduciendo la probabilidad de transmisión de patógenos y mejorando otros aspectos de salud, como la humedad relativa o la eliminación de compuestos orgánicos volátiles.

Satrústegui resalta además la integración de tecnologías avanzadas, como filtros de polarización activa o sistemas complementarios de tratamiento de aire (fotocatálisis, por ejemplo) para entornos de alta ocupación, subrayando que la ventilación mecánica se complementa con soluciones inteligentes que maximicen eficiencia sin penalizar el consumo energético.

“La pandemia fue un punto de inflexión profundo que transformó la percepción social de los espacios interiores y del aire que respiramos en ellos”.

Rehabilitación, obra nueva y futuro de los edificios

La rehabilitación energética representa una oportunidad crítica para mejorar la calidad del aire interior (CAI) en el envejecido parque edificatorio español. Sin embargo, como advierten desde ATECYR, aumentar el aislamiento sin una estrategia de ventilación adecuada puede agravar problemas como la humedad, los mohos o la acumulación de contaminantes, empeorando la calidad del aire interior en lugar de mejorarla.

Por ello, las intervenciones deben integrar soluciones como la ventilación por demanda controlada (DCV), una filtración adecuada, sistemas eficientes de recuperación de energía y la monitorización de parámetros clave, garantizando beneficios tanto energéticos como sanitarios.

En obra nueva, el diseño bioclimático y la planificación de la ventilación desde las fases iniciales del proyecto permiten optimizar los intercambios de aire, reducir la dependencia de sistemas mecánicos y faci-

litar el cumplimiento de los estándares más exigentes de bienestar y eficiencia.

En este contexto, las prioridades del sector se alinean con las expectativas sociales: la demanda de los usuarios en 2026 revela patrones claros:

◗ Monitorización continua y sistemas inteligentes que permitan verificar la calidad del aire en tiempo real, reflejando una conciencia técnica más sofisticada sobre los riesgos y oportunidades.

◗ Ventilación por demanda controlada (DCV) para ajustar los caudales según ocupación y condiciones ambientales.

◗ Integración con sistemas de gestión de edificios (BMS) y énfasis en eficiencia energética sin comprometer la salud interior.

Segmentos como centros sanitarios y sociosanitarios, centros educativos, oficinas y rehabilitación residencial energética destacan por su actividad en ventilación y CAI, dada la necesidad de proteger pobla-

La regulación de la ventilación y la CAI en España está dominada por dos ejes principales:

1. Código Técnico de la Edificación (CTE)

El CTE, especialmente a través del Documento Básico HS3 – Calidad del Aire Interior, establece caudales mínimos de ventilación y límites de concentración de contaminantes como el CO2 en viviendas, exigiendo condiciones que permitan mantener un ambiente saludable y controlado. Además, incorpora exigencias sobre la protección frente al radón a través del DB HS6.

Un aspecto clave de la reforma normativa es que el nuevo CTE, que entra en vigor en 2026, no solo se enfoca en eficiencia energética, sino que integra explícitamente la mejora de la calidad del ambiente interior como parte del rendimiento global de los edificios, alineándose con la Directiva Europea de Eficiencia Energética de los Edificios (EPBD).

2. Reglamento de Instalaciones Térmicas de los Edificios (RITE)

En edificios terciarios como oficinas, hospitales o escuelas, el RITE establece las exigencias de ventilación y calidad del aire en función del uso y la ocupación. Este reglamento clasifica la calidad del aire en categorías IDA que fijan caudales mínimos de aire exterior y niveles de filtración en función del tipo de edificio y actividad.

Además de la legislación base, normas técnicas como UNE-EN 16798 (que define criterios de calidad ambiental interior y requisitos de sistemas de ventilación) y UNE 171330 (procedimientos de inspección y verificación de la CAI) son ampliamente utilizadas en proyectos y evaluaciones, especialmente en rehabilitaciones y auditorías técnicas.

ciones vulnerables y maximizar productividad y confort.

Respirando hacia el futuro

La calidad del aire interior en 2026 ya no es un tema técnico o normativo aislado, sino un indicador de la madurez de nuestras políticas de salud, diseño urbano y sostenibilidad. Los cambios normativos, las tendencias de demanda y los avances tecnológicos convergen para situar a la CAI como una disciplina central en la edificación moderna. Hoy, la calidad del aire interior forma parte del ADN de los edificios saludables, resilientes y eficientes, demandados tanto por legisladores como por usuarios conscientes del impacto que tiene en la salud, la productividad y la calidad de vida.

Como destaca María José Peñalver, del CSCAE, “la calidad ambiental interior debe considerarse un indicador de calidad arquitectónica, al mismo nivel que la eficiencia

energética o la durabilidad”, recordando que la arquitectura del siglo XXI debe colocar la salud y el bienestar de las personas en el centro de cada proyecto

Desde el ámbito técnico, ATECYR enfatiza en que la CAI debe abordarse con un enfoque prestacional y verificable, integrando ventilación, filtración y control inteligente del aire. Según ellos, “la mejora de la eficiencia energética no puede lograrse a costa de degradar la calidad del ambiente interior; la monitorización y el control continuo son esenciales para garantizar edificios seguros y saludables”.

Para finalizar, Luis Satrústegui subraya la conexión entre CAI, confort y eficiencia: “Hoy la rehabilitación energética y la calidad del aire interior están estrechamente vinculadas; sistemas eficientes, monitorización continua y control inteligente permiten optimizar la salud, el confort y la eficiencia energética de cualquier edificio”

Tras el ajuste vivido en 2024, la bomba de calor ha recuperado impulso y se consolida como uno de los pilares del mercado HVAC en España. El crecimiento registrado en 2025 confirma la madurez de esta tecnología, ya plenamente integrada en la transición energética, mientras que los fabricantes reorientan sus estrategias hacia la eficiencia, la electrificación y la descarbonización del parque térmico.

Tras un 2024 marcado por el ajuste del mercado —con un descenso del 5,5 % en ventas condicionado por la tardía llegada del calor, el coste inicial de las instalaciones y la debilidad de algunos incentivos—, el ejercicio 2025 ha confirmado el regreso a la senda de crecimiento de la bomba de calor como eje del sector HVAC en España

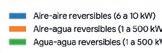

Los últimos datos de AFEC reflejan un crecimiento del 14,9 % en este segmento, con 227.524 unidades comercializadas (aire-aire, aire-agua y agua-agua reversibles). Según explicó en el acto de presenta-

ción del informe Luis Mena, director general de Daikin y presidente del Comité de estadísticas de AFEC, este repunte responde a la madurez del mercado, donde tecnologías como la aerotermia y la geotermia han dejado de ser alternativas para convertirse en soluciones imprescindibles y ampliamente aceptadas.

En paralelo, el mercado HVAC en su conjunto cerró 2025 con un crecimiento del 11,4 %, impulsado por la electrificación, la eficiencia energética y la digitalización, con un avance del 6,5 % en equipos de aire acondicionado, bombas de calor y ACS

Evolución de las ventas de bombas de calor por tipología

Periodo 2022 - 2025

Evolución de las ventas de bombas de calor por tipología en el periodo 2022 - 2025. Datos de AFEC

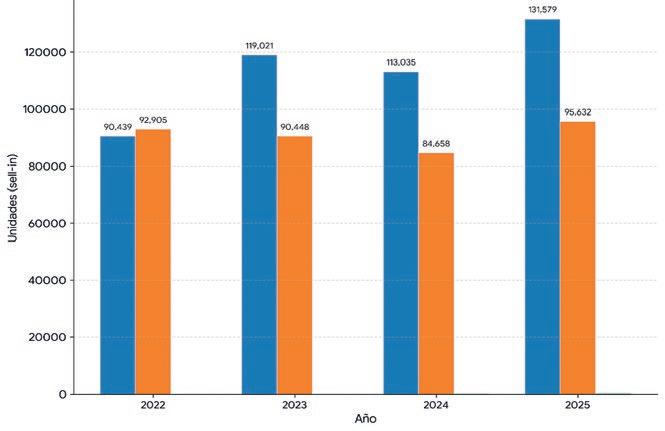

Por segmentos, la pujanza de esta tecnología es transversal, aunque el sector terciario/industrial es el que mayor dinamismo ha mostrado con un incremento del 7,3% en su valor de mercado. El ámbito residencial, que sigue siendo el de mayor volumen con 902,3 millones de euros, también ha mantenido una trayectoria sólida con un avance del 6,1 %, seguido de cerca por el sector comercial, que creció un 6,7 % interanual.

Porcentaje de la categoría de producto sobre el mercado total

Porcentaje de la categoría de producto sobre el mercado total. Datos de AFEC

Crecimiento sostenido y normalización

El ejercicio 2025 ha estado marcado por la normalización tras los crecimientos excepcionales de años anteriores. Desde Keyter, José Arboledas, responsable de formación y regulación, señala que el año ha supuesto una estabilización tras el fuerte crecimiento previo, con especial dinamismo en terciario, industria y rehabilitación energética.

Una visión similar comparten de forma genérica desde Midea Frigicoll, que describe 2025 como una fase de ajuste tras el auge residencial, compensada por el mercado de sustitución y rehabilitación. Para la compañía, no se trata de un retroceso estructural, sino de una normalización del ciclo.

En contraste, Rocío Valle, responsable de Marketing de Johnson, destaca un fuerte crecimiento en aerotermia durante 2025, con un aumento del 80 % en facturación respecto al ejercicio anterior, reflejo del creciente interés del consumidor por soluciones eficientes.

Desde Baxi, Albert Llacuna, residential portfolio expert, confirma una evolución positi-

va, especialmente en unidades monobloc residenciales, impulsadas por la demanda de equipos con refrigerante R290

Por su parte, Marc Díaz, director general de Panasonic Heating & Cooling Solutions España, subraya que el mercado HVAC creció un 11,4 % en 2025, impulsado por la aerotermia, la digitalización y la demanda de soluciones energéticamente eficientes.

¿Desaceleración o madurez del mercado?

Aunque algunos segmentos del mercado muestran signos de desaceleración, los fabricantes coinciden en que este contexto está actuando como motor de transformación estratégica. Para Arboledas, la ralentización funciona como un “filtro natural” que separa las propuestas basadas en volumen de aquellas sustentadas en ingeniería y valor añadido.

En la misma línea, Bosch Home Comfort considera que esta fase está acelerando la consolidación del sector y orientando el diseño hacia la eficiencia real, la fiabilidad y la descarbonización.

Desde Midea Frigicoll se interpreta la situación como un catalizador para optimizar costes, simplificar las instalaciones y facilitar el trabajo del profesional.

A ello se suma la visión de Marc Díaz, quien subraya que el actual contexto económico y energético está impulsando la maduración del sector y obligando a los fabricantes a aportar un mayor valor tecnológico.

F Gas: de exigencia normativa a ventaja competitiva

La revisión del Reglamento europeo sobre gases fluorados —conocido como F-Gas— se ha consolidado como uno de los principales vectores de cambio en la climatización.

La normativa comunitaria establece una reducción progresiva del uso de refrigerantes con alto potencial de calentamiento atmosférico (GWP/PCA) y fija hitos clave para finales de la década, entre ellos la limitación de determinados refrigerantes en equipos residenciales y comerciales y el impulso definitivo a alternativas de bajo impacto climático. Este marco regulatorio busca principalmente acelerar la descarbonización del parque instalado para mejorar la eficiencia energética y favorecer el uso de refrigerantes naturales.

En este contexto, Llacuna subraya que los límites previstos para 2027 obligarán a actualizar las gamas residenciales hacia refrigerantes con un GWP inferior a 150. Johnson destaca que estas restricciones están acelerando la adopción del R290, un refrigerante con impacto climático mínimo. Para Arboledas, la normativa debe interpretarse como un estímulo para la innovación tecnológica, más que como una carga regulatoria.

Desde Midea Frigicoll señalan que el nuevo marco regulatorio acelera la transición hacia refrigerantes naturales y refuerza la sostenibilidad del sector. Por su parte, Marc Díaz coincide en que la F-Gas representa una oportunidad estratégica para diferenciarse mediante tecnologías de bajo PCA, mientras que Bosch Home Comfort añade

que las restricciones ya están impulsando el rediseño de productos y la adopción de refrigerantes con menor impacto climático.

R‑290 como motor tecnológico

La evolución tecnológica del sector HVAC se está articulando en torno a tres vectores principales: el uso de refrigerantes naturales, la digitalización de los equipos y su integración en ecosistemas energéticos más amplios. En este escenario, el R290 (propano) se consolida como una de las alternativas preferentes por su bajo impacto climático y su elevada eficiencia.

Johnson destaca el avance hacia máquinas de alta temperatura con R290 para aplicaciones domésticas, comerciales e industriales, ampliando el campo de uso de estas soluciones. Por su parte, Keyter trabaja en soluciones hidrónicas centralizadas con refrigerantes naturales y en bombas de calor de alta temperatura destinadas a procesos industriales.

Desde Midea Frigicoll se subrayan los progresos en temperaturas de impulsión elevadas, el rendimiento en climas extremos y el desarrollo de equipos más silenciosos y compactos. Marc Díaz identifica cuatro ejes tecnológicos clave: refrigerantes naturales, control inteligente, integración con energías renovables y digitalización del dato. En la misma línea, Bosch Home Comfort destaca el crecimiento de la conectividad, el mantenimiento predictivo y el desarrollo de soluciones híbridas que optimizan el consumo energético.

Por su parte, Llacuna explica que Baxi ya ha lanzado versiones alternativas con gas R290 en el caso de equipos monobloc o compactos, debido a la presión de un contexto que pide a las empresas agilidad y antelación en la adaptación de soluciones.

Nuevos nichos de crecimiento: industria, ACS y rehabilitación

El mercado HVAC evoluciona hacia aplicaciones cada vez más complejas y especializadas, abriendo oportunidades en segmentos donde la eficiencia energética y la descarbonización resultan prioritarias.

Keyter observa un fuerte potencial en la sustitución de calderas industriales y en el aprovechamiento de energías residuales dentro de procesos productivos. Por su parte, Baxi destaca el crecimiento de las aerotermias compactas para producción de ACS en obra nueva.

Bosch Home Comfort subraya el dinamismo de las soluciones híbridas orientadas a la renovación del parque residencial, mientras que Midea Frigicoll resalta el avance del mercado de rehabilitación y sustitución de sistemas existentes, impulsado por los objetivos de eficiencia energética.

La inversión inicial pierde peso frente al coste total de propiedad

El análisis económico de las soluciones térmicas está evolucionando desde el coste inicial hacia el coste total de propiedad (TCO), un indicador que integra consumo energético, mantenimiento, vida útil y retorno de la inversión. Aunque la inversión inicial continúa siendo una barrera en determinados proyectos, el sector coincide en que su peso relativo disminuye a medida que aumentan la eficiencia energética y los incentivos a la descarbonización.

Johnson señala que la rentabilidad a largo plazo y el ahorro energético compensan la inversión inicial, mientras que Arboledas advierte de que centrar la decisión únicamente en el precio de compra supone ignorar el ahorro operativo futuro.

Desde Midea Frigicoll se propone abordar este desafío combinando equipos de alta eficiencia, instalaciones optimizadas y herramientas de financiación que faciliten la adopción tecnológica. Marc Díaz destaca que la madurez tecnológica ha reducido de forma significativa la brecha de coste frente a los sistemas basados en combustibles fósiles, mientras que Bosch Home Comfort subraya la importancia de considerar el coste total de propiedad junto con soluciones de financiación flexible para impulsar la renovación de equipos.

Incentivos: clave para acelerar la adopción

Los incentivos continúan desempeñando un papel determinante en la expansión de soluciones de eficiencia energética.

Johnson destaca el efecto positivo de los Certificados de Ahorro Energético (CAEs)

y las deducciones fiscales, señalando que ambos mecanismos facilitan la adopción de tecnologías más eficientes. Por su parte, Keyter subraya que los CAEs representan una compra directa de eficiencia energética, lo que refuerza la inversión en sistemas sostenibles.

Desde la perspectiva de Baxi, las ayudas directas y los sistemas ágiles, como las deducciones fiscales, generan mayor confianza en los consumidores y promueven una adopción más rápida.

Midea Frigicoll añade que los programas de rehabilitación energética y la disponibilidad de fondos europeos son esenciales para acelerar la transición hacia instalaciones más eficientes.

En palabras de Marc Díaz, las deducciones fiscales son actualmente el incentivo más eficaz, complementadas estratégicamente por los CAEs. Finalmente, Bosch Home Comfort subraya que los programas más eficaces combinan apoyo económico, simplicidad administrativa y visión a largo plazo, garantizando que los incentivos sean accesibles y sostenibles.

Tendencias del sector en 2026

Tras analizar las declaraciones de los principales fabricantes, se pueden extraer varias conclusiones sobre la evolución y perspectivas de las bombas de calor en 2026:

◗ Madurez del mercado y giro estratégico: Tras años de fuerte crecimiento, el mercado entra en una fase de estabilización que actúa como catalizador positivo. Los fabricantes dejan atrás el enfoque basado en volumen para centrarse en valor añadido, eficiencia real y soluciones modulares orientadas a reposición y rehabilitación residencial e industrial.

◗ R290 y anticipación al reglamento F-Gas: Las nuevas restricciones europeas previstas para 2026 y 2027 se perciben como un impulso a la innovación. Existe consenso en la transición hacia refrigerantes naturales, con el R290 (propano) como estándar por su bajísimo GWP. La industria ya ha adaptado gran parte de sus catálogos, especialmente en sistemas monobloc.

◗ Alta temperatura e hibridación para descarbonizar: Las bombas de calor de alta temperatura facilitan la sustitución de calderas sin grandes reformas al aprovechar emisores existentes. A su vez, los sistemas híbridos se consolidan como la solución más pragmática en viviendas colectivas y entornos urbanos complejos.

◗ Inteligencia, conectividad e integración energética: La conectividad, el control remoto y la integración con fotovoltaica y tarifas eléctricas dinámicas han pasado de ser opcionales a imprescindibles. Estas funciones optimizan el consumo, mejoran el confort y facilitan el mantenimiento.

◗ CAEs e incentivos fiscales ganan protagonismo: El coste inicial sigue siendo la principal barrera, por lo que el sector pone el foco en el coste total de propiedad y el ahorro operativo. Los Certificados de Ahorro Energético (CAEs) y las deducciones fiscales se posicionan como los incentivos más eficaces, al ofrecer menos burocracia, mayor agilidad y ayudas más directas que los programas tradicionales

David González, director general de Amafri

“Grupo Amafri & Berotza

Amafri y Suministros Berotza (dos distribuidores que forman parte de HDF) unieron fuerzas a principios de año para constituir la sociedad ‘Grupo Amafri & Berotza SL’, que nace con el objetivo de aunar esfuerzos para impulsar el crecimiento en la zona norte de España. David González, gerente de Amafri, revela cuáles han sido los primeros pasos y los planes de futuro de la nueva compañía.

‘Grupo Amafri & Berotza’. Este es el nombre de la nueva realidad que ha cristalizado como fruto de un meticuloso trabajo de muchos meses para encontrar el encaje adecuado en el mercado y aunar las sensibilidades de dos empresas familiares pertenecientes a Grupo HDF, que han decidido iniciar un camino juntos con el aval que les confieren sus trayectorias de más de 30 años aportando valor añadido en el sector de la distribución de climatización, ventilación y refrigeración.

Con el objetivo común de reforzar la actividad comercial en las zonas en las que ambas compañías están presentes y de impulsar el crecimiento en el norte de España, el proyecto echó a andar a principios de año, demostrando una vez más que el futuro de los distribuidores más peque-

ños pasa por la concentración y la unión de fuerzas en un mercado que es cada vez más competitivo.

David González, gerente de Amafri, e Iñaki Morcillo, director de Suministros Berotza, se han encargado de pilotar el proceso, entendiendo a la perfección que cuando los egos quedan al margen de la ecuación, la proyección de crecimiento se multiplica y los resultados son más satisfactorios.

Con la aspiración de unificar lo mejor de ambas partes y con el respaldo del SAT, ingeniería y la atención personalizada de sus trayectorias, Grupo Amafri & Berotza buscará apuntalar un proyecto basado en un modelo de negocio cercano y resolutivo en el norte de España. Así lo explica David González en esta entrevista concedida a Cuadernos de Climatización y Confort de C de Comunicación

Pregunta: ¿Cuáles son los principales motivos que hay detrás de esta alianza estratégica entre Amafri y Berotza?

Respuesta: Está demostrado que la unión hace la fuerza y tanto Amafri como Berotza tenemos una visión conjunta de consolidar un modelo de negocio cercano y resolutivo en la zona norte de España. No obstante, como siempre dice Cholo Simeone, vamos partido a partido.

P: ¿Cómo ha sido el proceso de unión? ¿Durante cuánto tiempo lo habéis trabajado?

R: Ambas empresas pertenecemos a Grupo HDF, lo que nos ha permitido una comunicación fluida y cómoda. Todo partió de una idea que fue la semilla de un futuro prometedor juntos. Organi-

zar cómo echarlo a andar fue algo más complejo, pero con tesón y esfuerzo, todo se consigue.

Hemos trabajado en el proceso durante muchos meses, pero no fue hasta enero de 2026 cuando lo dimos a conocer a nivel nacional. El resultado ha sido Grupo Amafri & Berotza, una compañía nueva con plantilla propia, que ha conseguido unificar lo mejor de ambos distribuidores.

P: ¿Cuántos puntos de venta suma la unión Amafri-Berotza y dónde se encuentran ubicados?

R: Actualmente, contamos con cinco puntos de venta que están repartidos en Zaragoza, La Rioja, Hernani, y Pamplona (donde tenemos dos delegaciones).

P: ¿Cómo se estructura la dirección de la nueva compañía?

R: Las labores de dirección recaen en Iñaki Morcillo, gerente de Berotza, y en mí, como director general de Amafri, a partes iguales. Aunque trabajamos a distancia, lo hacemos codo a codo y con una comunicación muy fluida, ya que los intereses son bastante claros.

“Las labores de dirección recaen en Iñaki Morcillo y en mí a partes iguales”

Es cierto que el trabajo en nuestras propias empresas nos absorbe, pero esta nueva sociedad nos motiva a encontrar el tiempo en pro de un crecimiento conjunto.

Cuando los egos quedan fuera de la ecuación y solo se busca un bien común, el proyecto tiene el respaldo de la experiencia, el arduo trabajo y la proyección del crecimiento que a título individual (solo como Amafri o Berotza) habría tardado más años en materializarse.

P: ¿Cuál será la imagen corporativa que vais a presentar al mercado?

R: Hemos creado un nuevo logotipo, pero no un nuevo nombre de empresa. De momento, apostamos por Grupo Amafri & Berotza, ya que ambas compañías llevan décadas en el mundo de la climatización, ventilación y frío industrial. El cliente tiene el respaldo de nuestros nombres con ese plus del SAT, ingeniería y una atención personalizada y familiar, y esto ha sido algo determinante.

P: Uno de los objetivos es reforzar el soporte técnico y comercial, garantizando un asesoramiento de proximidad y la formación continua de profesionales. ¿Cómo estáis trabajando para lograrlo?

R: Siempre estamos buscando talento e implementando mejoras en nuestros puntos de venta. Pero más allá de reforzar nuestras delegaciones, Grupo Amafri & Berotza buscará ampliar su presencia en nuevas plazas en el norte de España.

P: ¿Cómo se impulsará ese crecimiento conjunto en nuevas zonas geográficas? ¿Habéis contemplado la adquisición de nuevos almacenes a corto plazo?

R: De momento, impulsaremos el crecimiento con la incorporación de agentes comerciales que desarrollen su trabajo de venta en lugares donde hasta ahora no llegábamos. El objetivo es ofrecer un servicio a aquellos clientes con alto potencial de compra.

La adquisición de otros almacenes es algo que descartamos a corto plazo. La evolución del proyecto dimensionará posibles adquisiciones, pero aún es demasiado pronto para hablar de eso.

P: La formación será uno de los pilares centrales de este proyecto. ¿Cuál será el papel de los espacios técnicos de formación para Grupo Amafri & Berotza?

R: La formación tiene dos puntos claves. El primero es la ayuda a la venta, ya que no podemos basar todo en el precio. Y el segundo es la preparación de futuros instaladores. Actualmente, hay muchos profesionales que se están jubilando y no hay relevo generacional, lo que lleva a muchas empresas a tener que cerrar por falta de continuidad. Por eso, creemos que es fundamental apoyar los centros de formación profesional, aupando a los más jóvenes para que este gremio siga creciendo.

P: Amafri y Berotza pertenecen al Grupo HDF. ¿Cuál crees que es el principal valor añadido de la central de compras?

R: Tener marcas líderes que distribuimos en exclusiva como Ekokai, Yuoki y Quntec, la confianza de contar con el respaldo del grupo de compras más profesional de nuestro gremio, y la resolución y el apoyo entre empresas, lo que nos ayuda a no sentirnos solos en un mercado tan competitivo.

P: Los movimientos de fusiones y adquisiciones en la distribución están a la orden del día y el vuestro es uno más que confirma la tendencia. ¿Crees que es el único camino de supervivencia para los pequeños almacenes?

R: Considero que tenemos nuestro espacio entre los grandes. El instalador tiene

La formación será una de las principales líneas de actuación de la nueva sociedad.

Los almacenes de Amafri-Berotza ya están recibiendo material de Ekokai para la campaña actual.

motivos de preocupación, ya que si la competencia es menor, los precios se incrementarán. Esto es algo que ya hemos visto con los bancos que se fusionan, que reducen la oferta y empeoran las condiciones.

P: ¿Cuáles son los retos de futuro de Grupo Amafri & Berotza?

R: Crecer en el norte de España, principalmente con nuestras marcas, y establecer un modelo de negocio donde los vínculos entre empresas funcionen aprovechando lo mejor de cada una y sin que eso signifique perder identidad propia

En un sector históricamente dominado por hombres, cuatro profesionales demuestran que la pasión, la preparación y la confianza son clave para abrir camino. Desde enfrentarse a estereotipos hasta liderar equipos y combinar maternidad con altos cargos, sus historias muestran cómo la diversidad y la inclusión no solo enriquecen la industria, sino que redefinen el liderazgo y la innovación en la climatización.

En un sector históricamente masculinizado como el de la climatización, abrirse camino como mujer implica desafíos únicos, pero también oportunidades para transformar el entorno. En este reporta-

je contamos con cuatro mujeres que son referentes en el sector de la climatización, cada una con una trayectoria destacada y experiencias únicas que reflejan los desafíos y oportunidades de desarrollarse en un entorno históricamente masculinizado.

Elisabet Brun es gerente de Climelex y combina su liderazgo con un enfoque práctico, participando directamente en la obra y en la instalación técnica. Para ella, el sector no tiene género; requiere pasión, esfuerzo y determinación. Su capacidad para liderar desde el ejemplo y transformar las barreras en ventajas competitivas la convierte en un referente para quienes quieren abrirse camino en áreas técnicas. Como ella misma afirma, la clave está en luchar por lo que le apasiona y esforzarse por ser la mejor, sin dejarse influir por los comentarios negativos.

Elisabet Suau, directora técnica del Grupo HDF, ha desarrollado una sólida autoridad técnica en un entorno donde ser mujer a menudo significaba ser la única en reuniones y obras. Su experiencia le ha enseñado que la inclusión y la diversidad no se limitan al género, sino que implica compartir espacios con profesionalidad y construir respeto mediante el conocimiento y la experiencia. Su consejo para las nuevas generaciones es claro: confiar en el propio criterio, ocupar los espacios que les corresponden y no normalizar actitudes que no sean profesionales.

Por su parte, Paula Rueda, directora de Erfri y segunda generación de una empresa familiar, combina la gestión estratégica con el desarrollo de equipos y la modernización de procesos. Su perspectiva destaca cómo la diversidad aporta nuevas formas de entender los negocios y los equipos, mientras que el respeto se gana con coherencia, resultados y preparación constante. Su experiencia demuestra que la formación, la implicación y la toma de decisiones fundamentadas son herramientas esenciales para consolidar el liderazgo en un sector tradicional.

Finalmente, Ana de la Torre, Manager Iberia de De Dietrich, aporta más de tres décadas de experiencia, desde la operación técnica hasta posiciones de dirección. Ha enfrentado retos como combinar la maternidad con la promoción profesional, aprendiendo que la resiliencia y la confianza mutua con la empresa son clave para avanzar.

Elisabet Suau, directora técnica del Grupo HDF, fotografía de su red de Linkedin.

Su visión es que la diversidad genera innovación y que la inclusión debe basarse en el mérito y la profesionalidad, donde la autoridad se construye con resultados y liderazgo ejemplar. Para Ana, ni siquiera la maternidad limita la carrera, sino que refuerza la capacidad de gestión y resiliencia.

Retos y oportunidades

Para Elisabet Brun, ser mujer en su sector significa enfrentarse a barreras tan cotidianas como la falta de ropa laboral diseñada para ellas o la sorpresa de los clientes al verla realizar tareas técnicas: “La sociedad sigue esperando la típica pareja de instaladores hombres. Pero eso me ha permitido destacar y ser recordada por los demás”.

De manera similar, Elisabet Suau describe la presión silenciosa de ser la única mujer en reuniones técnicas o en obra. Cada acierto se percibe como excepción, y cada error parece confirmación de prejuicios invisibles. Sin embargo, advierte que esta presencia constante también tiene un efecto transformador: “Con el tiempo, sin buscarlo, tu presencia empieza a cambiar el entorno. No se trata de conquistar espacios, sino de compartirlos con naturalidad, desde el respeto y la profesionalidad”.

Para Paula Rueda, la diferencia de género no ha sido un obstáculo, sino una oportunidad para aportar una mirada distinta: “No

me gusta hablar de puestos ‘de mujer’ o ‘de hombre’. Me gusta hablar de personas válidas, con criterio y capacidad de decisión”

Mientras tanto, Ana de la Torre recuerda cómo, desde el inicio de su carrera técnica hasta sus puestos de dirección, ser la única mujer en la mesa de decisiones le permitió abrir puertas y ofrecer soluciones complementarias: “La verdadera innovación en nuestro sector llega de equipos heterogéneos: la diversidad de género, edad o cultura genera soluciones más robustas y creativas”

Los retos profesionales que enfrentan reflejan esta doble cara: exposición constante y necesidad de demostrar solvencia, pero también oportunidades para crecer y dejar huella. Elisabet Suau apunta que “ser una de las pocas mujeres en entornos técnicos implica que los errores pesan más, pero también que puedes construir una autoridad técnica sólida y una visión global”.

Liderazgo femenino

Paula Rueda destaca que, en su caso, liderar una empresa familiar frente a grandes distribuidores le exigió consolidar equipos, adaptarse y aportar innovación sin perder la esencia del negocio. Para Ana de la Torre, uno de los momentos más complejos fue combinar maternidad y promoción, aprendiendo que la resiliencia y el compromiso mutuo con la empresa permiten avanzar sin renunciar a la vida personal.

No faltan experiencias personales incómodas. Elisabet Suau recuerda cómo a veces se le dirigían preguntas o comentarios que subestimaban su papel: explicaciones innecesarias o actitudes paternalistas que, aunque sutiles, generaban presión. Ana de la Torre rememora un episodio más explícito: tras impartir una formación a 80 instaladores, un asistente le preguntó si saldría con él esa noche. “Elegí gestionarlo desde la equidad, dejando claro que el respeto es innegociable, pero sin darle un trato distinto al que recibiría un hombre”, explica, valorando la respuesta colectiva de sus compañeros. Por su parte, Elisabet Brun y Paula Rueda coinciden en que estos episodios se manejan con profesionalidad y seguridad, demostrando autoridad y credibilidad.

Todas coinciden en que el sector está cambiando. Elisabet Suau percibe más mujeres en roles técnicos, de gestión y decisión, así como mayor sensibilidad hacia la conciliación e igualdad. Paula Rueda ve la profesionalización del sector como un motor para abrir la puerta al talento sin importar el género. Ana de la Torre añade: “Cada vez que me decían ‘eres la primera mujer en este puesto’, veía no solo una oportunidad propia, sino también un mérito de los líderes que apostaron por mí”.

Ser mujer en estos sectores ya no es la excepción, sino un motor de cambio, para las generaciones futuras

S e c t o r H V A C

Q u i é n l i d e r a , d ó n d e

c r e c e y h a c i a d ó n d e

e v o l u c i o n a .

TOP 500 INSTALADORAS

P o r f a c t u r a c i ó n , c o m p r a s y z o n a s g e o g r á f i c a s .

DATOS EXCLUSIVOS Y COMPARATIVOS

F i c h a s i n d i v i d u a l e s c o n

d a t o s e c o n ó m i c o s y

d e c o n t a c t o .

Toma decisiones estratégicas basadas en datos.

Identifica a tus principales competidores y partners. Detecta oportunidades de negocio.

Cercanía, compromiso y capacidad para resolver los problemas de los clientes con eficiencia y agilidad. Estas son las cualidades que van impresas en el ADN de Saneamientos Brime, una empresa con raíces zamoranas actualmente liderada por Diego de Paz, un joven de 32 años que ha asumido la responsabilidad de dotar de continuidad al proyecto familiar al que su padre ha dedicado el esfuerzo de toda una vida

En el pequeño centro de operaciones de Diego de Paz en Algete (Madrid) prima la funcionalidad Escritorio, un ordenador de mesa, bolígrafos, rotuladores, posits y papeles, muchos papeles. Todos ellos perfectamente archivados y al alcance de la mano en las carpetas que ocupan las estanterías, junto a unas cuantas cajas de cartón. Y de fondo, un póster de la selección española de baloncesto campeona del mundo en 2019 en Pekín, además de un almanaque. Sí, de los de toda la vida.

Pero el carácter familiar de la empresa se percibe incluso antes de poner un pie en el almacén. Más allá de un vistoso rótulo con las letras de Roca en el tejado de la fachada del punto de venta, la única identificación del establecimiento es un sencillo cartel blanco, atornillado a la pared, en el que puede leerse: ‘distribuidor Roca Sanitarios y Calefacción’

Al cruzar la puerta, nos recibe Antonio, el hombre del mostrador de Saneamien-

tos Brime. Él es la cara visible que atiende diariamente a los clientes, escucha sus necesidades y les aporta soluciones inmediatas. Y esta es, precisamente, la razón de ser que explica la continuidad de esta pequeña empresa: su capacidad para resolver los problemas de los instaladores con eficiencia y agilidad.

A Antonio lo acompaña Juan Carlos, que ya acumula más de cuatro años de experiencia en la compañía. Ya sea detrás del mostrador, colocando el material del almacén o charlando con los clientes de toda la vida, siempre está disponible para trabajar pensando por y para el profesional.

El equipo lo completa Julián, que dedica las mañanas a repartir materiales con el camión y las tardes a apoyar a sus compañeros en las tareas del almacén. Aunque Juan Carlos y Antonio se han incorporado más recientemente, Julián puede presumir de toda una vida trabajando en la empresa. De hecho, solo ha cotizado en el servicio militar obligatorio y en Brime. Así lo

Diego de Paz ha asumido recientemente las riendas de la compañía, completando así el proceso de relevo generacional.

señala Diego de Paz, que bromea asegurando que “lleva más años trabajando aquí que los que yo tengo de vida”.

Un modelo volcado al asesoramiento

La delegación de Algete cuenta con más de 2.000 metros cuadrados de superficie (entre exposición, almacén y tienda). Y los focos se los lleva el showroom de Roca, que es, de largo, el principal proveedor del almacén. Pero por encima del reclamo de la exposición, todos los empleados de Saneamientos Brime tienen muy claro que su modelo de punto de venta está volca-

do hacia el asesoramiento técnico. Y eso requiere no solo un exhaustivo conocimiento de todos los productos incluidos en el portfolio, sino también de la ubicación precisa de cada uno de ellos en el almacén.

Antonio, que lleva trabajando en el sector desde los noventa, es un apasionado de la venta al público y de la atención al cliente Tiene claro que su vocación es solucionar los problemas de la gente. Y es que, a su juicio, lo que más valoran los profesionales es la resolutividad y el conocimiento del catálogo. “Detrás del mostrador no puedes tener a alguien que no sepa de producto”, sentencia.

“Hay algunos clientes a los que conozco desde que eran prácticamente unos niños. Y yo tengo la certeza de que la mayoría de ellos vienen aquí porque les ofrecemos una solución de verdad”, añade.

No obstante, reconoce que el trato varía en función de su perfil. Y es que, aunque la mayoría de los profesionales que compran en Brime son autónomos, “no es lo mismo hablar con un jefe de obra que con un fontanero a quien conozco de toda la vida y con el que el trato es mucho más familiar”. El elemento diferencial en ambos casos es común: lograr una buena atención

En Brime también trabajan para ofrecer ventajas competitivas a sus clientes en la gestión del stock. Y es que, por ejemplo, “hay algunos instaladores que nos compran el material en un momento determinado para evitar subidas de precios y nos piden que se lo guardemos en el almacén”.

De hecho, en algunas ocasiones, Diego de Paz ha tenido que viajar hasta Zamora para suministrar material que necesitaban algunos instaladores en Madrid. “Mientras no nos falte trabajo, seguiremos ofreciendo lo mejor al cliente pequeño y mediano, que está muy a gusto con nuestro trato y trabajo”, asegura.

Más de 4 millones en 2025

Con esta apuesta por la cercanía y el asesoramiento, Brime ha cerrado el año 2025

superando los 4 millones de euros en facturación entre sus tres almacenes repartidos en Madrid y Zamora.

Dentro de su mix de productos, destaca especialmente la porcelana sanitaria de Roca (inodoros, lavabos y platos de ducha), que representa aproximadamente un tercio de las ventas totales. Así lo asegura Diego de Paz, que reconoce que la compañía realiza más de la mitad de sus compras a Roca, “lo que nos hace tener una excesiva dependencia de la marca”.

Junto a la porcelana, los termos eléctricos, los radiadores de hierro y acero, y los recambios son algunos de los productos de mayor rotación diaria en los almacenes. En cambio, el mercado de las calderas ha caído con fuerza, con un descenso de

la demanda cercano a un 60 %. De hecho, tal y como indica el propio Diego, “este año no hemos pedido tantas calderas a algunos de nuestros principales proveedores”.

Y todo ello con el método que ha funcionado siempre: sin comerciales en la calle y con el boca a boca como principal arma para captar nuevos clientes. “Hemos conseguido que los instaladores valoren el buen trato, el servicio y la cercanía por encima del precio. Y eso para nosotros lo es todo”.

Las raíces zamoranas de Brime Saneamientos Brime cuenta una historia desde su propio nombre. La elección de su razón social se debe a Brime de Sog, la pequeña localidad zamorana de la que era natural Florentino de Paz, propietario de

la empresa y padre de Diego. Un pueblo tan pequeño que apenas alcanza el centenar de habitantes durante la época invernal. “De hecho, no tiene ni bar”, bromea el propio Diego.

Los orígenes del negocio se remontan a la década de los 80 cuando Florentino -conocido por todos como ‘el presi’- se trasladó a Madrid y abrió una pequeña tienda ubicada en la calle María de Guzmán, en pleno barrio de Chamberí. Como tantos otros valientes, dio el paso de transformar su propia empresa instaladora en un almacén de distribución que fue creciendo con el paso del tiempo.

Desde allí, comenzó a vender material de fontanería y sanitarios. El negocio funcionaba. La cartera de clientes aumentaba y la relación directa con Roca abrió nuevas oportunidades. Tanto que el siguiente paso fue dar el salto a Zamora. “Roca llamó a mi padre para decirle que quería estar presen-

te allí. De esta manera, nos convertimos en distribuidor oficial de la marca en la provincia en la década de los 90”, relata.

Actualmente, la delegación de Zamora cuenta con un equipo de cuatro empleados y mantiene una actividad constante. Buena parte del éxito se debe al trabajo de Fernando, el responsable de tienda. “Todo el mundo lo conoce. Es una institución porque lleva toda la vida trabajando en el almacén y eso es motivo de orgullo para mí”, confiesa Diego, que deposita en él la máxima confianza. “Ahora estoy viajando mucho más porque vamos a implantar un nuevo sistema informático, pero normalmente voy un par de veces al año a llevar material, saludar, comprar pan y hornazo”, señala.

Tras la apertura de Zamora, llegó el tercer almacén que, en un primer momento, estuvo ubicado en Paracuellos del Jarama (Madrid). “Teníamos un cliente que nos

El modelo de asesoramiento técnico requiere un exhaustivo conocimiento de los productos y de su ubicación en el almacén.

debía mucho dinero y la forma de pago fueron sus instalaciones”. De esta manera, la compañía aterrizó en el norte de Madrid, antes de trasladarse de manera definitiva a su actual ubicación en Algete (Madrid).

El proceso del relevo en la dirección

A sus 76 años, Florentino de Paz conserva todavía más del 90 % de las acciones de la empresa. Sigue acudiendo casi a diario a la tienda, revisa la situación bancaria y contro-

Saneamientos Brime forma parte del proyecto de Avalco desde hace varios años. Y hasta el momento, “la experiencia ha sido bastante satisfactoria”.

Más allá de los servicios comunes -almacén logístico, plataforma y acuerdos con proveedores-, lo que más valora es la flexibilidad. “Te dan libertad para elegir cómo trabajar y dónde posicionarte. Y todo ello con unas cuotas bastante moderadas para lo que suele ser un grupo de compras”, señala.

Diego tiene muy claro que, a día de hoy, pertenecer a un grupo de compras es casi una necesidad para un distribuidor familiar. Avalco, además, es una central con una personalidad muy marcada: su proyecto está integrado por casi un centenar de pequeñas empresas familiares que le permiten tener presencia en buena parte del territorio. Un modelo que refuerza la capilaridad local, pero que también puede desencadenar tensiones entre las empresas asociadas.

Sin embargo, en su caso, no ha sido así. “La relación es bastante buena”, asegura. En este sentido, el grupo trabaja organizando reuniones zonales para compartir problemáticas comunes. «Nos juntamos con los socios del norte de Castilla-La Mancha y Extremadura porque afrontamos situaciones similares. La última vez estuvimos en las instalaciones de Polar Stock de Talavera de la Reina”.

La flexibilidad también se extiende al trabajo con las marcas propias de Avalco, Korman y Termat. Y es que, cada distribuidor decide si las incorpora o no y los recursos que destina a su venta. En Brime las trabajan con normalidad porque, en palabras de Diego, “es buen producto y tiene buen precio”.

Y resume el valor de pertenecer al grupo con una imagen muy gráfica. “El otro día un cliente de confianza me preguntó qué cuánto costaba estar en el barco. Y le dije que ganaba dinero por estar en el barco”.

la el estado de las facturas. Pero, desde hace unos años, ‘el presi’ ha ido cediendo la gestión del día a día a su hijo Diego.

El proceso de relevo generacional no se ha completado, ni mucho menos, de la noche a la mañana. Ha sido un cambio paulatino, casi natural. Y es que, “cuando mi padre se jubiló, seguía haciendo de todo. Poco a poco, fue dejándome el trato con los clientes, las compras y las ventas. Y ahora se ha montado un huerto en un patio que teníamos en casa que le mantiene entretenido”, indica.

A sus 32 años, Diego es consciente de la sensibilidad que requieren este tipo de procesos en las empresas familiares. Y de la gran confianza y responsabilidad que ha depositado su padre en él para poder

continuar con el negocio. “Está dejando en mis manos el esfuerzo de toda una vida”, resume.

Sus recuerdos más vívidos en la empresa se remontan a los veranos. “Cuando los empleados estaban de vacaciones, cogía una furgoneta que se caía a trozos y salía a repartir”. Después, llegaron los estudios de Ingeniería Informática y un Máster en ADE, ya con la idea de liderar la empresa.

Aunque tras finalizar el máster trabajó durante un tiempo como operario en Bricomart, su principal fuente de aprendizaje fue el mostrador del almacén de María de Guzmán. “Desde ahí, me dedicaba a atender a los clientes y hacer albaranes. Es, sin duda, la mejor escuela posible para este oficio”.

Con el paso del tiempo, Diego fue asumiendo cada vez más responsabilidades en la dirección de la empresa. Pasó de limpiar las cajas de los grifos en el almacén a hacer compras. Y finalmente, a asumir las riendas de la compañía con apenas 30 años. Eso sí, siempre con el firme apoyo de su padre.

La digitalización marca la hoja de ruta

De la mano del relevo generacional ha llegado la apuesta por la digitalización, que marcará la hoja de ruta de la compañía en los próximos años. De hecho, el principal reto es el proceso de transformación del programa informático con el que han trabajando hasta ahora, que comenzó el pasado 1 de enero.

Tal y como explica Diego de Paz, “enero de 2026 ha supuesto un antes y un después para Brime”. Y es que el nuevo año ha traí-

do consigo la implantación del programa del almacén virtual de Avalco, lo que permitirá a la compañía aglutinar toda la información en una misma plataforma, ya que hasta ahora la parte comercial y la contabilidad estaban totalmente separadas”.

A través del nuevo programa, Brime contará con un gran flujo de información de producto de los proveedores, catálogos, artículos y medidas que contribuirán a mejorar la experiencia del cliente.

Una renovación que llega de la mano del relevo generacional, que se abre paso con muchas ganas e ilusión de aportar nuevas ideas para seguir consolidando a esta empresa como un referente de confianza y cercanía entre los profesionales que visitan diariamente alguno de sus tres almacenes

La compañía ha presentado Global Services, que se articula como un catálogo completo de servicios diseñado para proteger el valor del sistema de ventilación y facilitar su correcto funcionamiento a lo largo del tiempo.

Siber acaba de presentar Global Services, su nueva plataforma de postventa y mantenimiento en ventilación residencial. Se trata, en palabras del fabricante, de un servicio pensado para que los usuarios mantengan su vivienda saludable y sus equipos en buen estado de forma sencilla, con un acompañamiento continuo antes,

durante y después de cualquier incidencia, a lo largo de toda la vida útil del sistema.

Tal y como señalan desde la compañía, “Global Services nace como respuesta a una realidad del mercado: una postventa tradicionalmente reactiva, fragmentada y compleja para el usuario final”. Con este

Siber evoluciona desde

un modelo centrado en el producto hacia una propuesta de valor basada en servicio continuo, prevención, acompañamiento y fidelización, apoyada en la digitalización y en una capacidad operativa real tanto en España como en Portugal.

Una experiencia de postventa para el usuario

Global Services se articula como un catálogo completo de servicios diseñado para proteger el valor del sistema de ventilación y facilitar su correcto funcionamiento a lo largo del tiempo. De esta manera, todo gira en torno a cuatro grandes pilares, la gestión de incidencias, la activación y gestión de garantías, los planes de mantenimiento y las puestas en marcha o puestas a punto del sistema