LIDERZY RYNKU

Analiza rynku

Analiza rynku paliwowego na świecie i w Polsce 6

Regulacyjne i technologiczne uwarunkowania funkcjonowania rynku stacji paliw w 2026 r. 10

Dyrektywa NIS2. Nowelizacja ustawy o KSC. Podmioty kluczowe i ważne 12

Finansowanie stacji paliw 18

Dostępność stacji ładowania EV 20

Jakość paliw w 2025 roku 23

MOL przyspiesza w hurcie paliw w Polsce 24

Raport Liderzy – Rynek paliw

Rynek po okresie turbulencji. AMIC Energy o stabilizacji, kosztach i wyzwaniach 26

Rynek paliw nauczył się nie panikować 27

Paliwo jako element procesu. E100 o danych, kontroli i bezpieczeństwie w transporcie międzynarodowym 29

Od integracji do niezależności dostaw 30

Skala jako tarcza stabilności 31

Stabilność oparta na elastyczności 32

Dywersyfikacja zamiast jednego kierunku 33

Stabilizacja operacyjna w warunkach transformacji energetycznej 34

Stabilizacja rynku paliw z rosnącą presją kosztową i konkurencyjną 35

Poprawiliśmy efektywność 36

Redakcja Przemysław Jaworski redaktor naczelny p.jaworski@brogb2b.pl tel. 664-463-085

Karolina Stępniak dyrektorka wydawnicza k.stepniak@brogb2b.pl tel. 664-463-096

Redakcja nie odpowiada za treść materiałów reklamowych. Reprodukcja lub przedruk wyłącznie za pisemną zgodą Wydawcy. © 2026 Copyright by BROG B2B Spółka z ograniczoną odpowiedzialnością Sp. k. All rights reserved.

DOŁĄCZ DO NAS

Wydawca BROG B2B – media efektywnej komunikacji Spółka z ograniczoną odpowiedzialnością Sp. k. ul. Londyńska 4 03-921 Warszawa biuro@brogb2b.pl

Dział Sprzedaży Zbigniew Pąk dyrektor sprzedaży z.pak@brogb2b.pl tel. 664-463-083 Opracowanie graficzne/Skład DTP: Studio Adekwatna www.adekwatna.pl

Zapraszamy do odwiedzenia naszego newsowego portalu rynku stacji paliw, sklepów convenience, konceptów kawowych i gastronomicznych oraz subskrypcji codziennego Newslettera

Raport Liderzy – franczyza i partnerstwo

Bez operacyjnego wsparcia nie ma konkurencyjności 38

Dlaczego integracja stała się kluczem do stabilności stacji 39

Stabilność, wsparcie, przewidywalność 40

Silna marka, sprawdzony model, partnerstwo w biznesie 41

Franczyza to dziś relacja, nie umowa 44

Rozwój przez partnerstwo. Nowa mapa ekspansji sieci 45

Model, który daje przewagę 46

Analiza rynku – convenience „Polski konsument 2026: Świadomy, wymagający, pragmatyczny” 48

Branża paliwowa proponuje bezwitrynową sprzedaż alkoholu 51

Globalny rynek convenience w 2025 roku – rok przyspieszenia, foodservice i retail media 52

Sklepy convenience coraz mocnej pacyfikują rynek 54

Ewolucja polskiego handlu i sektora convenience. Strategiczne znaczenie stacji paliw w nowej architekturze koszyka zakupowego 2025/2026

56

Ceny kawy biją kolejne rekordy 57

Najgorszy rok dla piwa od 20 lat 58 Convenience najszybciej rosnącym formatem handlu w Polsce 60

Raport Liderzy – sklep, gastronomia, wyposażenie

Skala i dane budują wartość pozapaliwową 62

Od dystrybutora do platformy convenience 63

Gastronomia i convenience przejmują ciężar wyniku 64

Od tankowania do „on-the-go” 65

Strategiczna dojrzałość. Rola segmentu non-fuel w modelu biznesowym MOYA 66

AVIA przyspiesza w segmencie pozapaliwowym 68

Głos rynku – dostawcy 70

Nowości produktowe i innowacyjne rozwiązania 79

Wizytówki 81

PARTNERZY

Petrochemia odgrywa dziś kluczową rolę w globalnej gospodarce

i coraz silniej wpływa na sposób funkcjonowania rynku ropy oraz model biznesowy operatorów stacji paliw. O ile historycznie ropa była postrzegana przede wszystkim jako surowiec energetyczny, o tyle obecnie

rośnie jej znaczenie jako wsadu do produkcji tworzyw sztucznych, chemikaliów, nawozów, włókien syntetycznych czy komponentów farmaceutycznych. Szacuje się, że ok. 12% globalnego popytu na ropę

wynika z wykorzystania jej w petrochemii, a udział ten systematycznie rośnie wraz z zapotrzebowaniem przemysłu na materiały pochodne.

W praktyce oznacza to, że długookresowe fundamenty rynku ropy są dziś w coraz większym stopniu kształtowane przez popyt przemysłowy, a nie wyłącznie transport i energetykę.

PATRYCJA HRABIEC-HOJDA, MANAGING PARTNER KATARZYNA KUCIA, MARKET RESEARCH ANALYST MARKETHUB RESEARCH & COMPETITIVE INTELLIGENCE

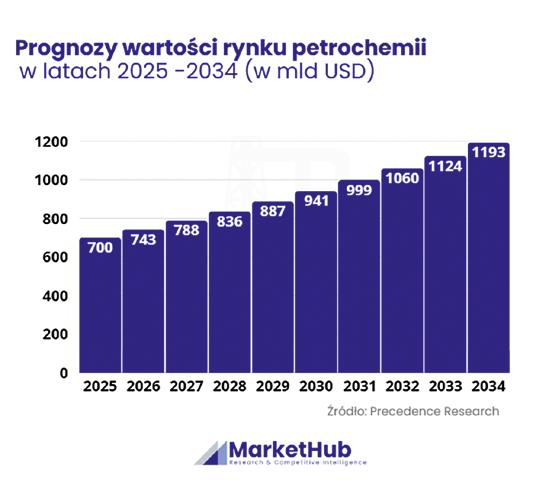

Globalny rynek petrochemiczny

Według prognoz wartość światowego rynku petrochemicznego wyniosła ok. 700 mld USD w 2025 r. i może wzrosnąć do ok. 1,19 bln USD do 2034 r., co implikuje średnioroczny wzrost 6%. Dla porównania, krótkoterminowe szacunki wskazują na wzrost o ok. 5% r/r już między 2025 a 2026 r. Wzrost ten napędzany jest przez sektory końcowe: budownictwo, motoryzację, AGD, opakowania, rolnictwo i farmację, czyli obszary, które pozostają relatywnie odporne na spowolnienia w konsumpcji paliw transportowych. Największe moce wytwórcze koncentrują się dziś w Azji i na Bliskim Wschodzie. Region Azji i Pacyfiku odpowiada za ponad

52% globalnych przychodów rynku petrochemicznego, podczas gdy Europa posiada ok. 15–20% udziału i doświadcza wolniejszego wzrostu, m.in. z powodu wyższych kosztów energii i regulacji środowiskowych. Prognozy wskazują, że do 2030 r. globalne moce produkcyjne petrochemikaliów wzrosną o ponad 40% względem 2020 r., głównie za sprawą inwestycji w Chinach, Indiach i krajach Zatoki Perskiej.

Umowa Mercosur a rynek paliwowy

Umowa handlowa między Unią Europejską a blokiem Mercosur analizowana jest najczęściej w kontekście rolnictwa, przemysłu spożywczego czy motoryzacji. Z perspektywy rynku

paliwowego jej znaczenie ma jednak charakter strategiczny, choć mniej oczywisty.

Po 2022 r. bezpieczeństwo paliwowe UE przestało być definiowane wyłącznie przez dostęp do ropy i gazu. Kluczowe stały się: dywersyfikacja geograficzna, dostęp do komponentów paliwowych i biopaliw oraz możliwość budowania alternatywnych, atlantyckich łańcuchów dostaw. W tym kontekście należy rozumieć rolę Mercosur. Obecnie udział krajów Mercosur w unijnym miksie paliwowym jest niewielki. Ropa i gaz z tego kierunku odpowiadają za ok. 2–3% konsumpcji UE i nie są w stanie zastąpić głównych dostawców surowców energetycznych. Znaczenie tego regionu

wynika jednak z innego rodzaju produktów – półproduktów rafineryjnych, komponentów do blendowania paliw oraz biopaliw. Brazylia i Argentyna dysponują rozwiniętym sektorem przetwórstwa ropy oraz znaczącymi zdolnościami eksportowymi w zakresie olejów i półproduktów wykorzystywanych przez europejskie rafinerie. Liberalizacja handlu może zwiększyć dostępność tych komponentów i poprawić elastyczność pracy zakładów rafineryjnych w UE. Jeszcze wyraźniej widać to w obszarze biopaliw. Brazylia jest jednym z największych producentów bioetanolu z trzciny cukrowej, a Argentyna znaczącym producentem biodiesla z soi. Umowa przewiduje kontyngenty

taryfowe na 650 tys. ton etanolu rocznie, co odpowiada ponad 0,8 mld litrów. Przy zużyciu etanolu paliwowego w UE na poziomie 5–6 mln ton rocznie oznacza to potencjalnie 5–10% zapotrzebowania. W przypadku biodiesla obecny import z Mercosur to 1–2% rynku, lecz po liberalizacji może wzrosnąć do kilku procent.

Umowa UE–Mercosur nie zmieni więc struktury dostaw surowców energetycznych do Europy, ale może wzmocnić odporność tej części rynku paliw, która decyduje o jego elastyczności technologicznej, kosztowej i logistycznej. Dodatkowo rozwój transatlantyckich łańcuchów dostaw z Ameryki Południowej zmniejsza zależność UE od tradycyjnych szlaków importowych i zwiększa bezpieczeństwo operacyjne całego systemu.

Geopolityka: źródło zmian

Rynek paliwowy w 2026 roku pozostaje silnie podatny na napięcia geopolityczne, które – choć nie determinują już długoterminowego trendu

cenowego – stanowią główne źródło krótkookresowej zmienności notowań. Rola geopolityki ewoluowała z czynnika bezpośrednio kształtującego globalną podaż w kierunku katalizatora tzw. premii za ryzyko, która jest szybko dyskontowana przez algorytmy transakcyjne oraz krótkoterminowy kapitał spekulacyjny.

Relacje pomiędzy Stanami Zjednoczonymi a Iranem pozostają napięte, co utrzymuje podwyższony poziom ryzyka geopolitycznego w rejonie Cieśniny Ormuz. Przez ten kluczowy węzeł transportowy przepływa około 20% światowej podaży ropy naftowej, co sprawia, że każda eskalacja militarna lub nawet groźba zakłócenia żeglugi niemal natychmiast przekłada się na wzrost cen ropy rzędu 3–5 USD za baryłkę. W styczniu 2026 roku rynek zareagował krótkotrwałym wzrostem notowań ropy Brent w okolicach 67

USD po doniesieniach o incydentach na irańskich wodach terytorialnych. Reakcja ta miała jednak charakter przejściowy – utrzymująca się nadpodaż

surowca spoza regionu Bliskiego Wschodu umożliwiła szybki powrót cen do poziomów wynikających z fundamentów rynkowych, w rejonie około 63 USD za baryłkę. Przypadek ten potwierdza malejącą zdolność regionalnych napięć do trwałego zakłócania globalnej równowagi podaży i popytu. Nowym i istotnym elementem krajobrazu geopolitycznego stały się działania administracji USA wobec Grenlandii. Zapowiedzi objęcia kontroli nad tym terytorium oraz ryzyko wprowadzenia ceł na towary europejskie przełożyły się na pogorszenie nastrojów inwestorów. W rezultacie doszło do osłabienia zaufania do tradycyjnych bezpiecznych przystani kapitału oraz wahań kursu dolara amerykańskiego, co pośrednio oddziałuje na wyceny surowców energetycznych notowanych w tej walucie.

Ropa naftowa w Polsce Polska dysponuje bardzo ograniczonymi zasobami ropy, a krajowe wydobycie pokrywa jedynie niewielki ułamek zapotrzebowania. Według

najnowszych danych Państwowego Instytutu Geologicznego w Polsce udokumentowano 88 złóż ropy naftowej, zlokalizowanych w czterech głównych regionach geologicznych – 29 złóż, na ich przedgórzu (w zapadlisku przedkarpackim) – 12 złóż, na Niżu Polskim – 45 złóż, a w wyłącznej strefie ekonomicznej RP (Bałtyk; off shore) –2 złoża. Z punktu widzenia zasobów i wydobycia dominującą rolę odgrywają złoża na Niżu Polskim. Aż ~67,1% krajowych zasobów wydobywalnych ropy znajduje się w nizinnych złożach północno-zachodniej Polski. Kolejne 25,8% zasobów przypada na złoża naftowe na Bałtyku (eksploatowane na szelfie przez spółki Grupy Orlen). Natomiast Karpaty i ich przedgórze – mimo historycznego znaczenia (tu powstała m.in. pierwsza na świecie kopalnia ropy w Bóbrce) – obecnie mają marginalny udział (łącznie ok. 7% zasobów).

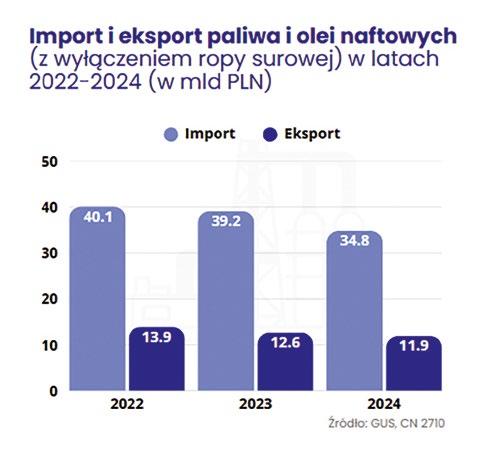

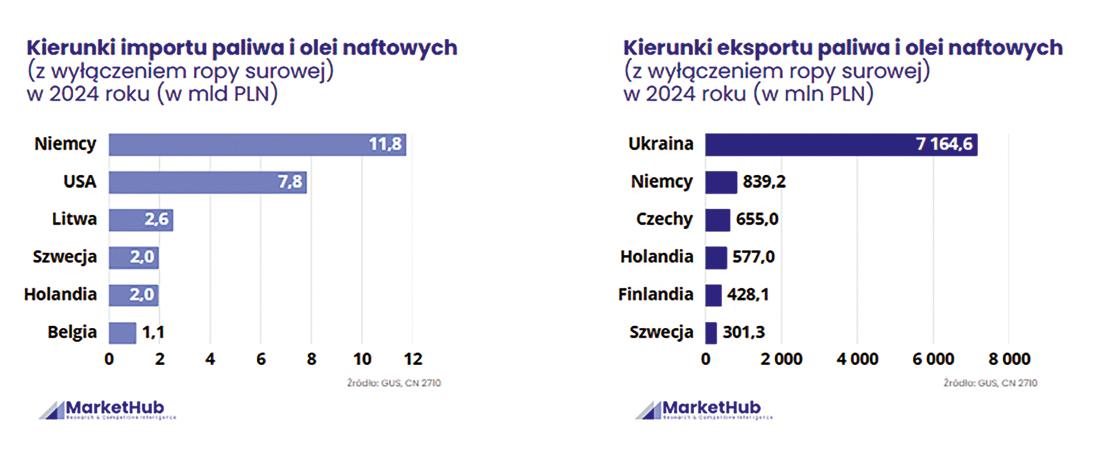

Import paliw spada szybciej niż eksport

Dane GUS dla pozycji CN 2710, obejmującej paliwa i oleje

naftowe z wyłączeniem ropy surowej, za lata 2022–2024 pokazują proces zmiany struktury handlu zagranicznego w segmencie paliw. Na poziomie łącznych wartości importu i eksportu widoczny jest umiarkowany spadek wartości, jednak analiza kierunków geograficznych wskazuje, że w tym okresie doszło do zasadniczej przebudowy łańcuchów dostaw. Wartość importu w tej kategorii spadła z 40,1 mld PLN w 2022 r. do 39,2 mld PLN w 2023 r. i 34,8 mld PLN w 2024 r. W tym samym czasie eksport zmniejszył się z 13,9 mld PLN do 12,6 mld PLN, a następnie do 11,9 mld PLN. Kluczowym czynnikiem wpływającym na strukturę importu był zanik wymiany z Rosją.

Wartość importu w tej kategorii spadła z 40,1 mld PLN w 2022 r. do 39,2 mld PLN w 2023 r. i 34,8 mld PLN w 2024 r. W tym samym czasie eksport zmniejszył się z 13,9 mld PLN do 12,6 mld PLN, a następnie do 11,9 mld PLN. Kluczowym czynnikiem wpływającym na strukturę importu był zanik wymiany z Rosją. W 2022 r. wartość

importu paliw i olejów naftowych z tego kierunku wyniosła 10,5 mld PLN, co stanowiło ponad jedną czwartą całego importu tej grupy towarowej. W 2023 r. było to już 1,14 mld PLN, a w 2024 r. import w tej kategorii nie występował. Równolegle eksport do Rosji spadł z 46,4 mln PLN w 2022 r. do 1,8 mln PLN w 2023 r., by w 2024 r. również spaść do zera. Oznacza to całkowite wyeliminowanie jednego z wcześniej kluczowych kierunków handlu w bardzo krótkim czasie.

Luka po kierunku rosyjskim została w dużej części zastąpiona nowymi dostawcami, jednak nie w pełni. Spadek całkowitej wartości importu pokazuje, że rynek nie tylko zmienił geografię dostaw, ale również dostosował skalę i strukturę zakupów. W 2024 r. największym dostawcą paliw i olejów naftowych do Polski, tak jak w ubiegłych latach nadal pozostały Niemcy z wartością 11,8 mld PLN, następnie USA z 7,8 mld PLN. Struktura importu wskazuje na oparcie importu o państwa UE oraz kierunek atlantycki.

Rozwój segmentu sklepów convenience na stacjach paliw

Sklepy i punkty gastronomiczne działające przy stacjach paliw stały się integralną częścią modelu biznesowego operatorów. Sprzedaż tzw. towarów pozapaliwowych (napoje, przekąski, artykuły spożywcze, używki, usługi typu myjnie, gastronomia fast-food) generuje coraz większy udział w zyskach stacji. Dane za 2023 rok pokazują ten trend: łączna sprzedaż w sklepach przy stacjach należących do członków POPiHN osiągnęła ok. 8,6 mld zł w 2023 r., co oznacza wzrost o 10,6% w stosunku do roku 2022. To kontynuacja wzrostu – rok wcześniej (2022 vs 2021) segment ten urósł o 20,4%, do ok. 7,8 mld zł. Średnio na jedną placówkę przypada ok. 2,6 mln zł obrotu rocznie, co również wzrosło o ~6,5% vs 2022.

Praktycznie wszyscy najwięksi operatorzy posiadają rozwinięte sklepy typu convenience. Convenience store oferują często markowe produkty, świeżo parzoną kawę

z ekspresu, ciepłe przekąski (zapiekanki, hot-dogi, pizza) i usługi jak Wi-Fi, kącik do zjedzenia posiłku na miejscu. Z punktu widzenia firm paliwowych, rozwój sprzedaży pozapaliwowej to strategiczna odpowiedź na wyzwania przyszłości – sieci paliwowe chcą uczynić ze stacji centra obsługi kierowcy i podróżnego.

Co dalej z rynkiem paliw? Rynek paliwowy i petrochemiczny obecnie funkcjonuje w warunkach równoczesnej presji makroekonomicznej, geopolitycznej oraz strukturalnych zmian popytu. Z jednej strony globalny sektor petrochemii pozostaje w fazie stabilnego wzrostu, napędzanego rosnącym zapotrzebowaniem na tworzywa sztuczne, chemikalia i komponenty dla kluczowych gałęzi przemysłu. Z drugiej – rynek paliwowy coraz silniej reaguje na krótkoterminowe impulsy geopolityczne, które wpływają na zmienność cen, ale w coraz mniejszym stopniu zaburzają długookresową równowagę podaży i popytu.

Rok 2026 staje się momentem próby dla rynku stacji paliw i firm działających w jego otoczeniu. Skumulowane skutki nowych regulacji unijnych, rosnących wymogów ESG, presji inwestycyjnej oraz postępującej cyfryzacji sprawiają, że dotychczasowe modele biznesowe tracą stabilność.

PIOTR HAŁOŃ, PARTNER ASSOCIATE, LIDER GRUPY ENERGY, RESOURCES & INDUSTRIALS W POLSCE, DELOITTE KRZYSZTOF WITCZAK, PARTNER DS. ROZWOJU BIZNESU SAP, DELOITTE TOMASZ GASIŃSKI, PARTNER W ZESPOLE SUSTAINABILITY & CLIMATE, DELOITTE

DAWID KRAKOWIAK, RADCA PRAWNY, LOCAL PARTNER, ENERGY & ENVIRONMENT, DELOITTE LEGAL

Regulacje i ryzyka dla dostawców rynku stacji paliw

Zmiany ram regulacyjnych rynku paliw w świetle ETS 2 i RED III – Podmioty działające w otoczeniu stacji paliw wchodzą w nową architekturę prawa klimatyczno-energetycznego Unii Europejskiej, która nie sprowadza się do pojedynczych korekt regulacyjnych, lecz wyznacza model rozwoju rynku paliw. Kluczowe znaczenie mają w tym zakresie dwa reżimy prawne przyjęte w ramach pakietu „Fit for 55”: ETS 2 i RED III. Instrumenty te, choć oparte na odmiennych mechanizmach, realizują wspólny cel, tj. systemowe ograniczenie roli paliw kopalnych i stopniowe przekształcanie rynku w kierunku niskoemisyjnych nośników energii.

ETS 2 stanowi rozszerzenie istniejącego systemu handlu uprawnieniami do emisji na emisje powstające w wyniku spalania paliw w sektorach dotychczas nim nieobjętych, w tym w transporcie drogowym. Obowiązki wynikające

z ETS 2 zostały przypisane podmiotom wprowadzającym paliwa do obrotu, zobowiązanym do rozliczania emisji odpowiadających ilości paliwa sprzedanego na rynku poprzez nabywanie i umarzanie uprawnień do emisji CO2.

System ten wprowadza stały, regulacyjnie ukształtowany koszt emisji, który, choć formalnie obciąża określoną kategorię podmiotów, w praktyce oddziałuje na cały łańcuch obrotu paliwami, w szczególności na poziom cen. Mechanizm ten ogranicza konkurencyjność paliw kopalnych i wpisuje się w szerszy kierunek zmian, w którym koszty środowiskowe są coraz silniej uwzględniane w ramach regulacji rynku.

Równolegle RED III zmienia ramy prawne funkcjonowania rynku paliw w transporcie poprzez nałożenie na państwa członkowskie obowiązku osiągnięcia określonego udziału energii odnawialnej albo redukcji intensywności emisji paliw. W praktyce prowadzi to do przebudowy krajowych mechanizmów realizacji celów, które

coraz silniej różnicują sytuację poszczególnych paliw.

Dla dostawców paliw RED III oznacza stopniowe odejście od neutralnego regulacyjnie traktowania paliw kopalnych i wzrost znaczenia paliw alternatywnych oraz energii elektrycznej (w tym rozwiązań opartych na OZE, wodorze oraz magazynowaniu energii). Wyzwanie polega na zdolności do prowadzenia działalności w systemie, w którym struktura rynku paliw kształtowana jest również przez cele emisyjne, co przekłada się w szczególności na konieczność dostosowania portfela produktowego.

Skumulowany charakter reżimów ETS 2 i RED III, przy jednoczesnym wczesnym etapie ich wdrażania do polskiego porządku prawnego powoduje, że wewnętrzny rynek paliw funkcjonuje obecnie w warunkach przejściowych, lecz o jasno zarysowanym kierunku zmian. Niepewność regulacyjna dotyczy przede wszystkim tempa i zakresu przełożenia ram unijnych na konkretne obowiązki krajowe. W rezultacie 2026 r.

będzie rokiem podwyższonego ryzyka, co zwiększa znaczenie bieżącego monitorowania legislacyjnego oraz rewizji modeli działania i wewnętrznych procedur.

ESG i raportowanie w łańcuchu wartości rynku paliwowego

Obecne regulacje takie jak Dyrektywa CSRD nakłada na duże przedsiębiorstwa wymagania w zakresie wpływów środowiskowych i społecznych. Sieci stacji paliw będące elementem większych koncernów już dziś raportują swoje kluczowe oddziaływania – w celu spójnego ujawnienia danych na poziomie całego Przedsiębiorstwa. Dotyczy to zarówno sieci stacji paliw firm rodzimych, jak i zagranicznych koncernów. Mniejsze firmy (MSP) będące w łańcuchach wartości koncernów – jako część sieci sprzedaży hurtowej i detalicznej, powinny również stopniowo przygotowywać się do potrzeb raportowych ich “większych” Partnerów biznesowych. Dotyczy to przede wszystkim kwestii

oddziaływań na klimat (tj. emisje CO2, zużycie energii elektrycznej w tym energii zielonej) jak również wpływu na pracowników, współpracowników oraz społeczności lokalnych (kwestie BHP oraz potencjalne incydenty / wypadki / rozlewy). Oprócz wymogów czysto-raportowych – analizując strategie firm paliwowych, coraz więcej inwestycji kierowanych jest w rozwiązania służące zrównoważonemu rozwojowi tzw. Inwestycje taksonomiczne (zgodne z unijnymi przepisami dotyczącymi taksonomii). Programy unijne i środki pomocowe (tj. KPO), jak również uprzywilejowane finansowanie (zielone lub powiązane ze zrównoważonym rozwojem) definiują coraz częściej kryteria obejmujące wymóg częściowej lub pełnej zgodności z unijną taksonomią.

Wskazane trendy regulacyjne oraz inwestycyjne jasno wskazują, że nawet dla firm funkcjonujących w sektorze opartym głównie o paliwa kopalne (ropa, gaz) warto obserwować i stopniowo dostosowywać się do wymagań, ale również wykorzystywać możliwości pozyskiwania kapitału (dotacji i finansowania) na aktywa uniezależniające wyniki od dotychczasowych surowców kopalnych. Oczywistym jest, że transformacja w sektorze ropy i gazu będzie następować stopniowo i będzie dostosowana do realnej transformacji rynku i klientów. W tym kontekście, należy mieć na uwadze, że lokalni klienci stacji paliw, z racji wymagań dekarbonizacji postępujących w ich specyficznych łańcuchach dostaw (t.j. logistyka, handel, produkcja itp) będą również poszukiwać możliwości zaopatrzenia się w paliwa i energię niskoemisyjną np: paliwo HVO. Fakt możliwości obsługi klientów w zakresie “nowych” – niskoemisyjnych paliw może w dłuższym horyzoncie

warunkować utrzymanie tych klientów w swoim portfelu.

Należy jednak założyć, że proces transformacji klientów stacji paliw w kierunku zielonych paliw i energii nie będzie procesem dynamicznym – ale z pewnością będzie zachodzić. Zgodnie z założeniami Europejskiego Zielonego Ładu – najpóźniej do roku 2050 obecny biznes stacji ulegnie całkowitej transformacji. Opisane powyżej regulacje t.j. ETS2, REDII, REDIII, CSRD i kolejne będą stopniowo – a zarazem skokowo zmieniać wymagania zarówno z poziomu producentów paliw, jak również wymagań klientów.

Transformacja w kierunku Multi-Energy i Elektromobilności

Głównym motorem zmian jest elektromobilność. Rynek dostawców motoryzacyjnych związanych z technologiami elektrycznymi wzrośnie do 2030 roku o około 40%, podczas gdy przychody z technologii spalinowych będą systematycznie spadać. Dla stacji paliw oznacza to konieczność redefinicji ich roli: z punktów szybkiego tankowania stają się miejscami dłuższego postoju. Wymusza to instalację szybkich ładowarek DC (o mocach przekraczających 150, czy 300 kW). Kluczowym wyzwaniem pozostaje tu jednak „czas przebywania” gdyż ładowanie trwa dłużej niż tankowanie, co otwiera ogromne pole do popisu dla segmentu non-fuel retail (gastronomii, stref co-workingowych i rozrywki).

Rola HVO i paliw alternatywnych

W procesie transformacji, obok energii elektrycznej i wodoru, fundamentalną rolę odgrywa HVO (Hydrogenated Vegetable Oil – hydrorafinowany olej roślinny). HVO może pełnić rolę jednego z najbardziej obiecujących paliw przejściowych i docelowych, szczególnie dla

sektora ciężkiego transportu drogowego. W przeciwieństwie do tradycyjnych biopaliw, HVO jest paliwem typu „drop-in”, co oznacza, że może być stosowane w istniejących silnikach diesla bez ich modyfikacji. Pozwala to firmom transportowym na natychmiastową redukcję emisji CO2. Stacje paliw, wprowadzając HVO do swojej oferty, stają się kluczowymi partnerami dla firm logistycznych dążących do raportowania niższych emisji w ramach realizowanych strategii ESG.

Znaczenie dla firm współpracujących (Partnerów Biznesowych) Transformacja ta diametralnie zmienia sytuację firm współpracujących ze stacjami:

• Dostawcy FMCG i Gastronomia: Stacje stają się dla nich „małymi centrami handlowymi” pierwszej potrzeby. Spadek marż na paliwach tradycyjnych sprawia, że operatorzy stacji będą mocniej naciskać na jakość i innowacyjność oferty spożywczej, by zatrzymać klienta ładującego auto elektryczne.

• Firmy technologiczne i IT: Rośnie zapotrzebowanie na zaawansowane systemy zarządzania energią (EMS), analitykę danych o klientach oraz rozwiązania z zakresu automatyzacji sprzedaży.

• Logistyka i Kurierzy: Dzięki dogodnym lokalizacjom, stacje coraz częściej pełnią rolę hubów logistycznych (punkty odbioru paczek), co tworzy nowe synergie dla firm kurierskich.

Podsumowując, stacja przyszłości to nie tylko punkt dystrybucji różnych form energii, ale przede wszystkim cyfrowy punkt styku z konsumentem, w którym paliwo jest tylko jednym z wielu powodów do wizyty. Firmy współpracujące muszą dostosować swoje

strategie do dłuższego czasu pobytu klienta na stacji oraz jego rosnących wymagań.

Digitalizacja, dane i bezpieczeństwo procesów na stacjach paliw

Współczesna stacja to punkt przecięcia dla wielu danych i technologii. Oznacza to zarówno możliwości, jak i zagrożenia świata cyfrowego. O ile dla operatora stacji to miejsce, które daje możliwości różnego typu kontaktów z różnymi uczestnikami rynku to także miejsce, gdzie mogą występować zagrożenia cyberbezpieczeńswa. Patrząc na stacje możemy określić dwa istotne kierunki komunikacji z klientem końcowym oraz z klientem B2B. Oba te kierunki mają zgoła odmienne oczekiwania. Komunikacja z klientem to umiejętność świadomego kolekcjonowania informacji o możliwej i oczekiwanej współpracy, ale też dane o charakterystyce klienta i jego zachowaniach, ale również potencjał, który uruchamia się w momencie wizyty. Natomiast kanał B2B to przede wszystkim efektywna i zautomatyzowana współpraca, której celem jest jak najefektywniejsze działanie. W obu przypadkach zdigitalizowane działanie niesie korzyść obu stronom. Na to wszystko trzeba też nałożyć bezpieczeństwo – bo dzisiejsze cyberbezpieczeństwo to również umiejętność obrony przed potencjalnym atakiem hackerskim i to na różnym poziomie, zarówno w odniesieniu do prywatnego urządzenia czy aplikacji, ale też do pełnej infrastruktury stacji. Te działania zabezpieczające muszą być świadome, a co ważniejsze konsekwentne, bo tylko takie podejście gwarantuje uzyskanie tego czego oczekują nasi partnerzy niezależnie do statusu biznesowego –bezpiecznego funkcjonowania.

Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2555 z dnia 14 grudnia 2022 r. w sprawie środków na rzecz wysokiego wspólnego poziomu cyberbezpieczeństwa na terytorium Unii, zmieniająca rozporządzenie (UE) nr 910/2014 i dyrektywę (UE) 2018/1972 oraz uchylająca dyrektywę (UE) 2016/1148 (NIS), czyli DYREKTYWA NIS2 2022/2555 została opublikowana w Dzienniku Urzędowym UE L333/80 z 27 grudnia 2022 r. Co ważne, wraz z publikacją NIS2 w tym samym Dz. Urz. UE opublikowana została również DYREKTYWA CER 2022/2557 – dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2557 z dnia 14 grudnia 2022 r. w sprawie odporności podmiotów krytycznych i uchylająca dyrektywę Rady 2008/114/WE.

MGR INŻ. MICHAŁ ŁONIEWSKI

KIEROWNIK WYDZIAŁU ROZWOJU TECHNICZNEGO PRZEWODNICZĄCY ZESPOŁU ZADANIOWEGO DS. CYBERBEZPIECZEŃSTWA

DEPARTAMENT INNOWACJI I ROZWOJU URZĄD DOZORU TECHNICZNEGO

Dyrektywa NIS2

Dyrektywa NIS2 wraz z dyrektywą CER tworzą spójne i zharmonizowane ramy prawne w zakresie zapewniania ciągłości świadczenia usług kluczowych dla państwa, kreując przy tym odporność podmiotów świadczących te usługi na zagrożenia fizyczne i incydenty cyberbezpieczeństwa. Z uwagi na powiązanie między bezpieczeństwem fizycznym a cyberbezpieczeństwem podmiotów krytycznych obydwa akty prawne wzajemnie się uzupełniają, przy czym dyrektywy CER nie stosuje się do kwestii objętych dyrektywą NIS2. Dyrektywy weszły w życie 16 stycznia 2023 r., a państwa członkowskie zostały zobowiązane do implementacji wymagań unijnych do prawa krajowego do 17 października 2024 r. Przedmiotem dalszych rozważań będzie dyrektywa NIS2 oraz nowelizacja ustawy o krajowym systemie

cyberbezpieczeństwa wdrażająca wymagania NIS2 do prawa polskiego.

Celem nadrzędnym dyrektywy NIS2 jest osiągnięcie wspólnego wysokiego poziomu cyberbezpieczeństwa w całej Unii, zmierzającego do poprawy funkcjonowania rynku wewnętrznego.

Dążąc do realizacji powyższych zapisów, dyrektywa określa:

• obowiązki państw członkowskich, które dotyczą: – przyjęcia krajowych strategii cyberbezpieczeństwa, – wyznaczenia lub powołania właściwych organów, organów ds. zarządzania kryzysowego w cyberbezpieczeństwie, pojedynczych punktów kontaktowych ds. cyberbezpieczeństwa (pojedyncze punkty kontaktowe) oraz zespołów reagowania na incydenty

bezpieczeństwa komputerowego (ang. Computer Security Incident Response Team – CSIRT);

• środki zarządzania ryzykiem w cyberbezpieczeństwie oraz obowiązki w zakresie zgłaszania incydentów, które spoczywają na podmiotach w rodzaju tych, o których mowa w załączniku I lub II dyrektywy (podmioty kluczowe lub ważne), jak również na podmiotach zidentyfikowanych jako podmioty o charakterze krytycznym na podstawie dyrektywy CER 2022/2557; – zasady i obowiązki w zakresie wymiany informacji o cyberbezpieczeństwie;

– obowiązki w zakresie nadzoru i egzekwowania przepisów spoczywające na państwach członkowskich.

Dyrektywa NIS2 rozszerza znacznie zakres pierwszej

dyrektywy NIS, zaostrza wymogi w zakresie bezpieczeństwa i sprawozdawczości dla przedsiębiorstw, wprowadza bardziej rygorystyczne środki nadzoru dla organów krajowych i surowsze wymogi w zakresie egzekwowania przepisów oraz poprawia wymianę informacji i współpracę między organami państw członkowskich.

Nowelizacja ustawy o krajowym systemie cyberbezpieczeństwa Polskim aktem prawnym implementującym dyrektywę

NIS2 jest nowelizacja pierwszej ustawy o krajowym systemie cyberbezpieczeństwa z dnia 5 lipca 2018 r. (Dz. U. z 2024 r. poz. 1077 i 1222) - ustawa z dnia 23 stycznia 2026 r. o zmianie ustawy o krajowym systemie cyberbezpieczeństwa oraz niektórych innych ustaw (zwana dalej ustawą o zmianie ustawy o KSC). Poniżej najważniejsze zapisy nowelizacji.

Krajowy system cyberbezpieczeństwa Ustawa o zmianie ustawy o KSC w art. 1.1 podaje informacje o podstawowym zakresie zagadnień objętych ustawą. Na wszystkie wymienione w art. 4 podmioty nałożone będą obowiązki oraz konkretne zadania do realizacji, co – wraz ze sprawowaniem nadzoru i kontrolą realizacji tychże zadań – określa organizację krajowego systemu cyberbezpieczeństwa. Podmioty kluczowe i ważne występują tutaj w roli podmiotów, w których potencjalny incydent powoduje lub może spowodować poważne obniżenie jakości lub przerwanie ciągłości świadczenia usługi przez te podmioty. Również może powodować straty finansowe dla tych podmiotów lub wpływać na inne osoby fizyczne, osoby prawne, jednostki

„Art. 1.1 ustawy określa:

organizacyjne (nieposiadające osobowości prawnej) poprzez wywołanie poważnej szkody materialnej lub niematerialnej (tzw. incydent poważny).

Podstawowa różnica między podmiotem kluczowym a podmiotem ważnym wyraża się w kwestiach nadzorczych.

• Wobec podmiotu kluczowego można prowadzić czynności nadzorcze uprzednie ex ante (przed faktem) i następcze ex post (po fakcie).

• Wobec podmiotu ważnego czynności nadzorcze można prowadzić tylko ex post (po fakcie).

Pozostałe obowiązki podmiotów kluczowych i podmiotów ważnych są identyczne z wyjątkiem kwestii obowiązkowych audytów, o czym będzie mowa w dalszej części artykułu.

i ważne

Rodzaje podmiotów kluczowych i ważnych precyzują załączniki I i II dyrektywy NIS2, a w prawie krajowym odpowiednio załączniki nr 1 i 2 do ustawy o zmianie ustawy o KSC, podając sektory oraz podsektory, w których realizowane są usługi istotne z punktu widzenia bezpieczeństwa państwa. Sektory oraz podsektory

1) organizację krajowego systemu cyberbezpieczeństwa oraz zadania i obowiązki podmiotów wchodzących w skład tego systemu;

2) sposób sprawowania nadzoru i kontroli w zakresie stosowania przepisów ustawy;

3) zakres Strategii Cyberbezpieczeństwa Rzeczypospolitej Polskiej; 4) zakres Krajowego planu reagowania na incydenty i sytuacje kryzysowe w cyberbezpieczeństwie na dużą skalę (...)".

podmiotów kluczowych i ważnych według ustawy przedstawia tabela 1. Podsektory wymieniane są po myślniku.

Do tej pory operatorzy usług kluczowych (podmioty ustawy o KSC z 2018 r.) byli wyznaczani w drodze decyzji administracyjnej organu właściwego do spraw cyberbezpieczeństwa. Aby ułatwić identyfikację podmiotów kluczowych i podmiotów ważnych, w ustawie o zmianie ustawy o KSC wprowadzono obowiązek samorejestracji tych podmiotów.

Rejestracja będzie dokonywała się w wykazie podmiotów kluczowych i podmiotów ważnych, który będzie prowadzony przez ministra właściwego do spraw informatyzacji. Podmioty spełniające wymogi dla podmiotów kluczowych i podmiotów ważnych będą zobowiązane do zarejestrowania się w tym wykazie w terminie 6 miesięcy od dnia spełnienia przesłanek uznania za podmiot kluczowy albo podmiot ważny (art. 7c. 1).

Inną formą identyfikacji będzie wpis do wykazu podmiotów kluczowych i ważnych z urzędu, gdzie zawiadomienie o wpisie doręczy minister właściwy do spraw informatyzacji (art. 7b. 1). Ścieżka ta będzie dotyczyć jednak znacznie

mniejszej liczby podmiotów, przede wszystkim tych, które bezpośrednio wskazuje ustawa o zmianie ustawy o KSC.

Obowiązki podmiotów kluczowych i ważnych Dyrektywa NIS2 odeszła od wdrażania środków zapewniających bezpieczeństwo systemów informacyjnych tylko w zakresie świadczonych usług kluczowych. Podmiot kluczowy lub ważny musi dbać o bezpieczeństwo wszystkich swoich systemów wykorzystywanych do prowadzenia działalności. W związku z powyższym, system zarządzania bezpieczeństwem informacji (SZBI) i ciągłości działania (SZCD) będą musiały być wdrożone w systemach informacyjnych wykorzystywanych w procesach wpływających na świadczenie usług przez te podmioty.

Podstawowym obowiązkiem podmiotów kluczowych i podmiotów ważnych będzie zatem wdrożenie systemu, o którym mowa w art. 8.1 ustawy o zmianie ustawy o KSC.

„Art. 8. 1. Podmiot kluczowy lub podmiot ważny wdraża system zarządzania bezpieczeństwem informacji (SZBI) w systemie informacyjnym wykorzystywanym w procesach

Art. 4 natomiast informuje nas o podmiotach tworzących krajowy system cyberbezpieczeństwa i wymienia je w podanej poniżej kolejności (czcionką zieloną zmiany względem ustawy o KSC z 2018 r.). „Krajowy system cyberbezpieczeństwa obejmuje: 1) podmioty kluczowe; 2) podmioty ważne; 3) CSIRT MON; 4) CSIRT NASK; 5) CSIRT GOV; 6) CSIRT sektorowe; 7)-16) uchylone; 17) organy właściwe do spraw cyberbezpieczeństwa; 17a) Połączone Centrum Operacyjne Cyberbezpieczeństwa, zwane dalej „PCOC”; 18) Pojedynczy Punkt Kontaktowy do spraw cyberbezpieczeństwa, zwany dalej „Pojedynczym Punktem Kontaktowym”; 19) Pełnomocnika Rządu do Spraw Cyberbezpieczeństwa, zwanego dalej „Pełnomocnikiem”; 20) Kolegium do Spraw Cyberbezpieczeństwa, zwane dalej „Kolegium”.

Tabela 1. Sektory oraz podsektory podmiotów kluczowych i ważnych według ustawy o zmianie ustawy o KSC (czcionka zielona –zmiany w stosunku do ustawy o KSC z 2018 r.) (źródło: Ustawa o zmianie ustawy o KSC z dnia 23 stycznia 2026 r.)

Sektory i podsektory podmiotów kluczowych

Energia:

– wydobywanie kopalin – energia elektryczna – ciepło

– ropa i paliwa

– gaz

– energetyka jądrowa

– wodór

Transport:

– transport lotniczy

– transport kolejowy

– transport wodny

– transport drogowy

Bankowość i infrastruktura rynków finansowych

Ochrona zdrowia:

– udzielanie świadczeń zdrowotnych i zdrowie publiczne

– produkcja i dystrybucja substancji czynnych, produktów leczniczych i wyrobów medycznych

Zaopatrzenie w wodę pitną i jej dystrybucja

Zbiorowe odprowadzanie ścieków

Infrastruktura cyfrowa: – infrastruktura cyfrowa z wyłączeniem komunikacji elektronicznej

– komunikacja elektroniczna

Zarządzanie usługami ICT

Przestrzeń kosmiczna

Podmioty publiczne (m.in. jednostki sektora finansów publicznych, instytuty badawcze, NBP, BGK, UDT, PAŻP, PCA, UKNF, PAP, Wody Polskie, PFR, NFOŚiGW, wojewódzkie samorządowe jednostki budżetowe)

wpływających na świadczenie usługi przez ten podmiot, zapewniający:

1. prowadzenie systematycznego szacowania ryzyka wystąpienia incydentu oraz zarządzanie tym ryzykiem; 2. wdrożenie odpowiednich i proporcjonalnych do oszacowanego ryzyka

Sektory i podsektory podmiotów ważnych

Usługi pocztowe

Inwestycje energetyki jądrowej

Gospodarowanie odpadami:

– zbieranie odpadów

– transport odpadów

– przetwarzanie odpadów, w tym sortowanie, wraz z nadzorem nad wymienionymi działaniami, a także późniejsze postępowanie z miejscami unieszkodliwiania odpadów

– działania wykonane w charakterze sprzedawcy odpadów lub pośrednika w obrocie odpadami

Produkcja, wytwarzanie i dystrybucja chemikaliów

Produkcja, przetwarzanie i dystrybucja żywności

Produkcja:

– produkcja wyrobów medycznych i wyrobów medycznych do diagnostyki in vitro

– produkcja komputerów, wyrobów elektronicznych i optycznych

– produkcja urządzeń elektrycznych

– produkcja maszyn i urządzeń (gdzie indziej nieklasyfikowana)

– produkcja pojazdów samochodowych, przyczep i naczep

– produkcja pozostałego sprzętu transportowego

Dostawcy usług cyfrowych

Badania naukowe

Podmioty publiczne (m.in. samorządowe jednostki i zakłady budżetowe, instytucje kultury, spółki prawa handlowego)

środków technicznych i organizacyjnych, uwzględniających najnowszy stan wiedzy (…), w szczególności:

• polityki szacowania ryzyka oraz bezpieczeństwa systemu informacyjnego (…),

• bezpieczeństwo w procesie nabywania, rozwoju, utrzymania i eksploatacji systemu informacyjnego, w tym testowanie systemu informacyjnego,

• bezpieczeństwo fizyczne i środowiskowe uwzględniające kontrole dostępu,

• bezpieczeństwo zasobów ludzkich,

• bezpieczeństwo i ciągłość łańcucha dostaw produktów ICT, usług ICT i procesów ICT, od których zależy świadczenie usługi (…),

• wdrażanie, dokumentowanie, testowanie i utrzymywanie planów ciągłości działania umożliwiających ciągłe i niezakłócone świadczenie usługi (…),

• objęcie systemu informacyjnego wykorzystywanego do świadczenia usługi systemem monitorowania w trybie ciągłym,

• polityki i procedury oceny skuteczności środków technicznych i organizacyjnych,

• edukację z zakresu cyberbezpieczeństwa dla personelu podmiotu,

• podstawowe zasady cyberhigieny,

• polityki i procedury stosowania kryptografii, w tym w stosownych przypadkach szyfrowania,

• stosowanie bezpiecznych środków komunikacji elektronicznej w ramach krajowego systemu cyberbezpieczeństwa oraz wewnątrz podmiotu, uwzględniających uwierzytelnianie wieloskładnikowe w stosownych przypadkach,

• zarządzanie aktywami,

• polityki kontroli dostępu;

3. zbieranie informacji o cyberzagrożeniach i podatnościach na incydenty systemu informacyjnego wykorzystywanego do świadczenia usługi;

4. zarządzanie incydentami;

5. stosowanie środków zapobiegających i ograniczających wpływ incydentów na bezpieczeństwo systemu informacyjnego wykorzystywanego do świadczenia usługi, w tym:

• stosowanie mechanizmów zapewniających poufność, integralność, dostępność i autentyczność danych przetwarzanych w systemie informacyjnym,

• regularne przeprowadzanie aktualizacji oprogramowania (…),

• ochronę przed nieuprawnioną modyfikacją w systemie informacyjnym,

• niezwłoczne podejmowanie działań po dostrzeżeniu podatności lub cyberzagrożeń (…)”

Innymi obowiązkami będą ponadto (art. 9.1):

• wyznaczenie co najmniej dwóch osób odpowiedzialnych za utrzymywanie kontaktów z podmiotami krajowego systemu cyberbezpieczeństwa (wyjątek stanowią mikro – i małe przedsiębiorstwa będące podmiotami kluczowymi i ważnymi oraz podmioty publiczne będące podmiotami ważnymi – te wyznaczają co najmniej jedną osobę),

• zapewnienie użytkownikowi usługi dostępu do wiedzy pozwalającej na zrozumienie cyberzagrożeń i stosowanie skutecznych sposobów zabezpieczania się przed tymi zagrożeniami w zakresie związanym ze świadczonymi usługami, w szczególności przez udostępnianie informacji na ten temat na swojej stronie internetowej,

• zapewnienie użytkownikowi usługi możliwości zgłoszenia cyberzagrożenia, incydentu lub podatności związanych ze świadczoną usługą,

• korzystanie z systemu teleinformatycznego, o którym mowa w art. 46 ust. 1 (system S46 – system teleinformatyczny rozwijany lub utrzymywany przez ministra właściwego ds. informatyzacji, służący także do prowadzenia wykazu podmiotów kluczowych i ważnych, realizacji zadań ustawowych zespołów reagowania CSIRT i organów właściwych, zgłaszania i obsługi incydentów, szacowania ryzyka na poziomie krajowym, ostrzegania o cyberzagrożeniach).

Ważnym obowiązkiem będzie również prowadzenie dokumentacji dotyczącej bezpieczeństwa systemu informacyjnego wykorzystywanego w procesie świadczenia usługi, na którą składają się dokumentacja normatywna i operacyjna (art. 10.1-10.8), co szczegółowo przedstawia tabela 2.

Kolejnym bardzo istotnym obowiązkiem podmiotów kluczowych i ważnych jest obsługa incydentu. W pierwszej kolejności podmiot kluczowy i podmiot ważny zobowiązane będą do zgłoszenia wczesnego ostrzeżenia o incydencie

Tab. 2. Dokumentacja bezpieczeństwa systemu informacyjnego podmiotów kluczowych i ważnych (źródło: Uzasadnienie do ustawy o zmianie ustawy o KSC)

Dokumentacja normatywna

Dokumentacja Systemu Zarzadzania Bezpieczeństwem Informacji (SZBI)

Dokumentacja ochrony infrastruktury, z wykorzystaniem której świadczona jest usługa

Dokumentacja Systemu Zarządzania Ciągłością Działania (SZCD)

Dokumentacja techniczna systemu informacyjnego wykorzystywanego w procesie świadczenia usługi

Dokumentacja wynikająca ze specyfiki świadczonej usługi w danym sektorze/podsektorze

Dokumentacja operacyjna

Zapisy poświadczające wykonywanie czynności wymaganych przez postanowienia zawarte w dokumentacji normatywnej, w tym automatycznie generowane zapisy w dziennikach systemów informacyjnych (logi)

poważnym – niezwłocznie, nie później niż w ciągu 24 godzin od momentu wykrycia incydentu poważnego. Natomiast w ciągu 72 godzin podmiot kluczowy i podmiot ważny zgłaszają incydent poważny wraz z dodatkowymi informacjami o tym incydencie, m.in. opis wpływu incydentu na świadczone usługi, opis przyczyn incydentu, a także informacje o podjętych działaniach. Progi uznania incydentu za incydent poważny zostaną określone w drodze rozporządzenia przez Radę Ministrów. Zgodnie z proponowanymi rozwiązaniami incydenty poważne zgłaszane będą do CSIRT sektorowego. CSIRT sektorowy zobowiązany będzie do udzielenia wsparcia, zgodnie z treścią wniosku podczas zgłoszenia wczesnego ostrzeżenia, w ciągu 24 godzin. Zgłoszenia wczesnego ostrzeżenia i incydentu poważnego będą dokonywane za pośrednictwem systemu S46. Takie rozwiązanie spowoduje, że informacja o tych zgłoszeniach będzie dostępna dla pozostałych CSIRT, w tym również CSIRT poziomu krajowego.

Obsługa incydentu opisana jest w art. 11.1 projektu ustawy.

„Art. 11.1. Podmiot kluczowy i podmiot ważny:

1. zapewnia obsługę incydentu;

2. zapewnia dostęp do informacji o rejestrowanych incydentach właściwemu CSIRT MON, CSIRT NASK, CSIRT GOV lub CSIRT sektorowemu w zakresie niezbędnym do realizacji jego zadań;

3. klasyfikuje incydent jako poważny na podstawie progów uznawania incydentu za poważny;

4. zgłasza wczesne ostrzeżenie o incydencie poważnym niezwłocznie, nie później niż w ciągu 24 godzin od

momentu jego wykrycia, do właściwego CSIRT sektorowego; 4a) zgłasza incydent poważny niezwłocznie, nie później niż w ciągu 72 godzin od momentu jego wykrycia, do właściwego CSIRT sektorowego; 4b) przekazuje, na wniosek właściwego CSIRT sektorowego, sprawozdanie okresowe z obsługi incydentu poważnego; 4c) przekazuje właściwemu CSIRT sektorowemu sprawozdanie końcowe z obsługi incydentu poważnego, nie później niż w ciągu miesiąca od dnia zgłoszenia, o którym mowa w pkt 4a;

5. współdziała podczas obsługi incydentu poważnego i incydentu krytycznego z właściwym CSIRT MON, CSIRT NASK, CSIRT GOV lub CSIRT sektorowym, przekazując niezbędne dane, w tym dane osobowe;

6. usuwa podatności, o których mowa w art. 32 ust. 2, oraz informuje o ich usunięciu organ właściwy do spraw cyberbezpieczeństwa”.

W celu realizacji powyższych zadań podmiot kluczowy lub ważny będzie musiał powołać wewnętrzne struktury odpowiedzialne za cyberbezpieczeństwo lub zawrzeć umowę z dostawcą usług zarządzanych w zakresie cyberbezpieczeństwa.

Taki dostawca usług zarządzanych będzie również podlegał obowiązkom niniejszej, projektowanej ustawy jako podmiot kluczowy sektora: zarządzanie usługami ICT.

Podmiot kluczowy lub ważny na wykonanie powyższych obowiązków będzie miał 12 miesięcy od dnia spełnienia przesłanek uznania go za podmiot kluczowy lub podmiot ważny.

Audyt

Podmiot kluczowy będzie miał obowiązek przeprowadzenia, na własny koszt, audytu bezpieczeństwa systemu informacyjnego wykorzystywanego w procesie świadczenia usługi, co najmniej raz na 3 lata. Będzie on mógł być audytem wewnętrznym lub zewnętrznym. Przeprowadzenie audytu po raz pierwszy podmiot będzie musiał zapewnić w terminie 24 miesięcy od dnia spełnienia przesłanek uznania go za podmiot kluczowy.

Organ właściwy do spraw cyberbezpieczeństwa będzie mógł nakazać przeprowadzenie audytu doraźnego przez podmiot kluczowy lub podmiot ważny. Audyt ten będzie audytem zewnętrznym. W stosunku do podmiotów kluczowych będzie on mógł zostać zlecony w każdym czasie. W stosunku do podmiotów ważnych taki audyt będzie mógł zostać zlecony wyłącznie w przypadku wystąpienia incydentu poważnego lub innego naruszenia przepisów ustawy.

Informacje z ustawy o zmianie ustawy o KSC „Art. 15.2. Audyt może być przeprowadzony przez: 1. jednostkę oceniającą zgodność, akredytowaną zgodnie z przepisami ustawy z dnia 13 kwietnia 2016 r. o systemach oceny zgodności i nadzoru rynku (Dz.U. z 2022 r. poz. 1854) (…); 2. co najmniej dwóch audytorów posiadających:

a) certyfikaty określone w przepisach wydanych na podstawie ust. 8, lub

b) co najmniej trzyletnią praktykę w zakresie audytu bezpieczeństwa systemów informacyjnych, lub

c) co najmniej dwuletnią praktykę w zakresie audytu bezpieczeństwa systemów

informacyjnych i legitymujących się dyplomem ukończenia studiów podyplomowych w zakresie audytu bezpieczeństwa systemów informacyjnych (…);

3. CSIRT sektorowy, ustanowiony w ramach sektora lub podsektora wymienionego w załączniku nr 1 do ustawy, jeżeli audytorzy spełniają warunki, o których mowa w pkt 2”.

Podsumowanie

Musimy pamiętać, że nieprzerwane świadczenie usługi, istotnej z punktu widzenia państwa i obywateli, w przypadku większości podmiotów sektora energii, transportu, produkcji i wody pitnej zależy nie tylko od bezpieczeństwa komputerowych systemów biurowych IT (ang. Information Technology), ale także od bezpieczeństwa przemysłowych sieci i systemów sterowania ICS (ang. Industrial Control Systems), czyli od bezpieczeństwa OT (ang. Operational Technology). Pełna dostępność takich systemów to skoordynowane działania podnoszące poziom bezpieczeństwa w znaczeniu angielskiego „functional safety”, czyli bezpieczeństwa funkcjonalnego (zagrożenia takie jak przypadkowe awarie sprzętu i oprogramowania, błędy ludzkie) oraz ochrony w znaczeniu „security”, czyli bezpieczeństwa fizycznego i cyberbezpieczeństwa (zagrożenia takie jak nieuprawnione działania i dostęp, sabotaż, zła wola), co wpisuje się w zasadę „No safety without security”.

Urząd Dozoru Technicznego, wychodząc naprzeciw wymaganiom ustawy o zmianie ustawy o KSC, opracował Poradnik dobrych praktyk w zakresie cyberbezpieczeństwa urządzeń podlegających dozorowi technicznemu. Poradnik ma za zadanie zapewnić dostęp do wiedzy pozwalającej

na zrozumienie cyberzagrożeń przez eksploatujących urządzenia techniczne. Informuje także o skutecznych sposobach zabezpieczania się przed tymi zagrożeniami w zakresie związanym ze świadczonymi usługami. Ponadto w ramach działań wspierających realizację obowiązkowego audytu bezpieczeństwa systemów informacyjnych przez podmioty kluczowe, Urząd Dozoru Technicznego oferuje audyt według metodyki opisanej w dokumencie Framework UDTCyber. Poradnik, jak i metodyka dostępne są bezpłatnie na stronie internetowej urzędu pod adresem: https:// www.udt.gov.pl/cyberbezpieczenstwo.

Informacje uzupełniające

CSIRT GOV – Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego działający na poziomie krajowym i prowadzony przez Szefa Agencji Bezpieczeństwa Wewnętrznego (infrastruktura krytyczna);

CSIRT MON – Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego działający na poziomie krajowym i prowadzony przez Ministra Obrony Narodowej (infrastruktura wojskowa);

CSIRT NASK – Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego działający na poziomie krajowym i prowadzony przez Naukową i Akademicką Sieć Komputerową – Państwowy Instytut Badawczy (infrastruktura cywilna);

CSIRT sektorowy – Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego, działający na poziomie sektora lub podsektora, ustanowiony przez organ właściwy do spraw cyberbezpieczeństwa dla danego sektora lub podsektora (podmiotów kluczowych i ważnych);

Organy właściwe ds. cyberbezpieczeństwa

Organami właściwymi do spraw cyberbezpieczeństwa, na mocy ustawy o zmianie ustawy o KSC, będą:

• Sektor energii – minister właściwy do spraw energii;

• Sektor inwestycji energii jądrowej – minister właściwy do spraw energii;

• Sektor transportu z wyłączeniem podsektora transportu wodnego – minister właściwy do spraw transportu;

• Podsektor transportu wodnego – minister właściwy do spraw gospodarki morskiej i minister właściwy do spraw żeglugi śródlądowej;

• Sektor bankowy i infrastruktury rynków finansowych – Komisja Nadzoru Finansowego;

• Sektor ochrony zdrowia z wyłączeniem podmiotów, o których mowa w art. 26 ust. 5 (podmioty podległe Ministrowi Obrony Narodowej) – minister właściwy do spraw zdrowia;

• Sektor ochrony zdrowia obejmujący podmioty, o których mowa w art. 26 ust. 5 – Minister Obrony Narodowej;

• Sektor zaopatrzenia w wodę pitną i jej dystrybucji – minister właściwy do spraw gospodarki wodnej;

• Sektor infrastruktury cyfrowej z wyłączeniem podmiotów, o których mowa w art. 26 ust. 5 oraz z wyłączeniem podsektora komunikacji elektronicznej – minister właściwy do spraw informatyzacji;

• Podsektor komunikacji elektronicznej z wyłączeniem podmiotów, o których mowa w art. 26 ust. 5 – Prezes Urzędu Komunikacji Elektronicznej;

• Sektor infrastruktury cyfrowej obejmujący podmioty, o których mowa w art. 26

ust. 5 – Minister Obrony Narodowej;

• Sektor zbiorowego odprowadzania ścieków – minister właściwy do spraw gospodarki wodnej;

• Sektor zarządzania usług ICT – minister właściwy do spraw informatyzacji;

• Sektor przestrzeni kosmicznej – minister właściwy do spraw gospodarki;

• Sektor produkcji, wytwarzania i dystrybucji chemikaliów – minister właściwy do spraw gospodarki;

• Sektor produkcji, przetwarzania i dystrybucji żywności – minister właściwy do spraw rolnictwa;

• Sektor produkcji, z wyłączeniem podsektora produkcja wyrobów medycznych i wyrobów medycznych do diagnostyki in vitro – minister właściwy do spraw gospodarki;

• Podsektor produkcji wyrobów medycznych i wyrobów medycznych do diagnostyki in vitro – minister właściwy do spraw zdrowia;

• Sektor usług pocztowych –Prezes Urzędu Komunikacji Elektronicznej;

• Sektor gospodarowania odpadami – minister właściwy do spraw klimatu;

• Sektor dostawców usług cyfrowych – minister właściwy do spraw informatyzacji;

• Sektor badań naukowych –minister właściwy do spraw szkolnictwa wyższego i nauki;

• Sektor podmiotów publicznych, z wyłączeniem podmiotów podległych Ministrowi Obrony Narodowej lub przez niego nadzorowanych oraz urzędu obsługującego tego ministra – minister właściwy do spraw informatyzacji;

• Sektor podmiotów publicznych dla podmiotów podległych Ministrowi Obrony Narodowej lub przez niego nadzorowanych oraz dla

urzędu obsługującego tego ministra – Minister Obrony Narodowej;

• Podmiot publiczny, który jest wymieniony w innym sektorze niż sektor podmiotów publicznych – organ właściwy dla danego sektora.

Literatura:

1. Dyrektywa Parlamentu Europejskiego i Rady (UE) 2016/1148 z dnia 6 lipca 2016 r. w sprawie środków na rzecz wysokiego wspólnego poziomu bezpieczeństwa sieci i systemów informatycznych na terytorium Unii (dyrektywa NIS).

2. Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2555 z dnia 14 grudnia 2022 r. w sprawie środków na rzecz wysokiego wspólnego poziomu cyberbezpieczeństwa na terytorium Unii, zmieniająca rozporządzenie (UE) nr 910/2014 i dyrektywę (UE) 2018/1972 oraz uchylająca dyrektywę (UE) 2016/1148 (dyrektywa NIS 2).

3. Dyrektywa parlamentu europejskiego i rady (UE) 2022/2557 z dnia 14 grudnia 2022 r. w sprawie odporności podmiotów krytycznych i uchylająca dyrektywę Rady 2008/114/WE (dyrektywa CER).

4. Ustawa z dnia 5 lipca 2018 r. o krajowym systemie cyberbezpieczeństwa (Dz. U. z 2024 r. poz. 1077 i 1222).

5. Ustawa z dnia 23 stycznia 2026 r. o zmianie ustawy o krajowym systemie cyberbezpieczeństwa oraz niektórych innych ustaw.

6. Uzasadnienie do ustawy z dnia 23 stycznia 2026 r. o zmianie ustawy o krajowym systemie cyberbezpieczeństwa oraz niektórych innych ustaw.

W Polsce, w zależności od źródła danych, działa od 7,9 tys. do blisko 9 tys. stacji paliw1 i wszystko wskazuje na to, że choć już dziś mamy najgęstszą w Europie ŚrodkowoWschodniej sieć tankowania, operatorzy nadal nie powiedzieli ostatniego słowa. Dotyczy to nie tylko budowy nowych obiektów, ale także modernizacji technologicznej, rozbudowy infrastruktury towarzyszącej i zmian własnościowych już istniejących stacji.

DANIELA BAN

DYREKTOR CENTRUM OBSŁUGI PRZEDSIĘBIORCÓW W GDAŃSKU

AGENCJA ROZWOJU PRZEMYSŁU S.A.

Efektowny dodatek czy nowy standard?

Nie od dziś wiadomo, że sama sprzedaż paliw to za mało, żeby budować rentowny biznes. Kluczem jest bogata oferta usług dodatkowych, która wymaga nieustannego dostosowywania do ciągle rosnących wymagań klientów – dobrze wyposażony sklep, gastronomia, myjnia czy stacje ładowania stają się rynkowym standardem. To niezbędne elementy, żeby funkcjonować na tym niezwykle konkurencyjnym rynku. Tymczasem budowa myjni bezdotykowej czy tunelowej to koszt min. 400 tys. zł. Trochę mniej kosztuje stacja ładowania LPG, ale już ładowarka samochodowa z modernizacją istniejącego przyłącza energetycznego to wydatek, który może przekroczyć 0,5 mln zł. Na koniec jeszcze tylko

kilkadziesiąt tysięcy złotych na rozbudowę systemów monitoringu i telemetrii, dochodzą też rosnące wydatki na utrzymanie stacji: koszty pracy, energii czy ubezpieczenia. Sytuacji operatorów nie poprawia spowolnienie w transporcie samochodowym, niepewność regulacyjna i działania konkurencji. Przed operatorami stacji paliw jest wiele wyzwań. Bez stabilnego finansowania długoterminowego trudno myśleć już nie tylko o rozwoju, ale i o utrzymaniu rynkowego standardu obsługi.

Zatrzymać klienta na stacji jak najdłużej Według badania Proxi.cloud oraz UCE Research opublikowanego we wrześniu 2025 r. na łamach portalu Petrolnet.pl, które obejmuje badania zachowań 1,4 mln konsumentów ponad 5 tys. stacji paliw w całym kraju,

okazuje się, że największy ruch występował w lipcu i sierpniu, a także w październiku 2024 r. Od listopada 2024 r. wizyt znacząco ubywało aż do lutego 2025 r., ostatniego badanego okresu. Z raportu wiadomo też, że na przestrzeni 12 miesięcy średni czas wizyt klientów na stacjach wahał się od 5 min i 52 sek. w listopadzie 2024 r. do 6 min. i 23 sek. w lutym 2025 r. Największe natężenie ruchu obserwowano w piątki – 16,2% wszystkich wizyt, a najmniejsze – w niedziele (11,7%)2. W tym zestawieniu każda dodatkowa sekunda może oznaczać dodatkowy przychód – im dłużej klient jest na stacji, tym lepiej. Od lipca 2024 r. do czerwca 2025 r. Polacy wydali w sklepach na stacjach paliw aż 9,1 mld zł. Stanowi to aż 3% całkowitych wydatków na dobra FMCG – wynika z danych

Nielsen IQ3 Nowoczesny sklep na stacjach to już standard branży. Właściciele muszą jednak nieustannie wsłuchiwać się w zmieniające się preferencje i mody konsumenckie. Hot dog i kanapka już nie wystarczą pomimo nadal bardzo atrakcyjnych, bo sięgających powyżej 50%, marż. Operatorzy to rozumieją. Ich aktywność i inicjatywa są widoczne, stąd coraz częściej pojawiają się stacje z szeroką ofertą gastronomiczną, w tym dań ciepłych. W obiektach przy kluczowych trasach może stanowić to coraz istotniejszą część przychodów. Prawdziwa zmiana i wzrost rynku mogą być konsekwencją pokoju lub trwałego rozejmu na Ukrainie, który powinien przełożyć się na zwiększenie przewozów materiałów niezbędnych w odbudowie kraju. Polska jako kluczowy kraj

tranzytowy i nasze sieci stacji paliw staną się – dzięki doskonale rozwiniętej sieci dróg – naturalnymi beneficjentami tego wzmożonego tranzytu. Pozytywny wpływ będzie miał też rosnący zagraniczny samochodowy ruch turystyczny.

Inwestycje i kapitał obrotowy

Na polskim rynku poza stacjami pod markami znanych polskich i międzynarodowych sieci działa także spora liczba niezależnych operatorów, którzy, żeby przetrwać, muszą się modernizować. Dlatego ARP S.A. udostępnia im instrumenty finansowania inwestycyjnego oraz leasing, dzięki którym można prowadzić projekty inwestycyjne i budować nowe obiekty. Rolą ARP S.A. jest nie tylko dostarczanie kapitału, ale też projektowanie finansowania w taki sposób, aby odpowiadało ono rzeczywistym cyklom operacyjnym przedsiębiorstw, także z branży stacji paliw. Jednym z najpoważniejszych zagrożeń, przed którym mogą stanąć ich właściciele, jest ryzyko utraty płynności. ARP S.A. wspólnie z KUKE Finance opracowała rozwiązanie, które realnie wzmacnia odporność przedsiębiorstw. To unikalne na polskim rynku połączenie pożyczki obrotowej zabezpieczonej gwarancją InvestEU z faktoringiem. Faktoring udostępniany przez KUKE Finance daje szybki dostęp do środków zamrożonych w należnościach oraz wsparcie w zarządzaniu ryzykiem niewypłacalności kontrahentów. Z kolei pożyczka obrotowa z gwarancją InvestEU

Przed operatorami stacji paliw jest wiele wyzwań. Bez stabilnego finansowania długoterminowego trudno myśleć już nie tylko o rozwoju, ale i o utrzymaniu rynkowego standardu obsługi.

od ARP zapewnia finansowanie przy znaczącym ograniczeniu konieczności angażowania aktywów jako zabezpieczeń rzeczowych. Tak skonstruowane rozwiązanie pozwala połączyć finansowanie długoterminowe z bieżącym zarządzaniem kapitałem obrotowym w jednym modelu, bez konieczności osobnego synchronizowania różnych źródeł finansowania. Pożyczka obrotowa daje firmom przewidywalność i przestrzeń do planowania, bez presji krótkiego horyzontu spłaty. Oferta skierowana jest do firm z sektora MŚP działających na terenie całej Polski, a środki mogą być przeznaczone na finansowanie bieżącej działalności, w tym na zakup materiałów, surowców i usług, zwiększenie zapasów, pokrycie kosztów pracowniczych oraz regulowanie zobowiązań wobec kontrahentów i innych podmiotów.

1 https://www.braindesign.pl/ile-jest-stacji-benzynowych-w-polsceczy-jest-miejsce-na-nowe/.

2 https://www.petrolnet.pl/proxi-cloud-jak-zmienial-sie-ruch-nastacjach-paliw-w-ciagu-12-miesiecy/.

3 https://www.wiadomoscihandlowe.pl/handel-i-dystrybucja/sklepy-convenience-i-stacje-paliw/sklepy-na-stacjach-paliw-co-polacy-kupujaw-nich-najczesciej-dane-2527968.

Istotnym aspektem projektowania oraz budowy stacji ładowania jest zapewnienie dostępności dla osób ze szczególnymi potrzebami, o czym

mówi art. 13 ustawy o elektromobilności i paliwach alternatywnych z dnia 11 stycznia 2018 r. [1].

MGR INŻ. MARTA KAJDAŃSKA

SPECJALISTA DS. ROZWOJU TECHNOLOGII ŚRODOWISKOWYCH DEPARTAMENT TECHNIKI

MGR INŻ. JAROSŁAW KOZŁYK

GŁÓWNY SPECJALISTA DS. ROZWOJU ELEKTROMOBILNOŚCI DEPARTAMENT TECHNIKI

URZĄD DOZORU TECHNICZNEGO

Dostosowanie stacji i punktów ładowania do wymogów osób ze szczególnymi potrzebami jest kluczowe dla umożliwienia im pełnego uczestnictwa w życiu społecznym i korzystania z nowych technologii bez barier. Praktyki te ułatwią życie wszystkim użytkownikom stacji ładowania.

Osoby starsze, z niepełnosprawnościami oraz te, których stan zdrowia czasowo lub na stałe ogranicza mobilność, wymagają dostosowanej do swoich potrzeb infrastruktury, która umożliwi im korzystanie z pojazdów elektrycznych.

Biorąc pod uwagę fakt, że ustawa o elektromobilności i paliwach alternatywnych nie określa wprost zasad dostępu do stacji ładowania dla osób z różnego rodzaju niepełnosprawnościami, Urząd Dozoru Technicznego przy odbiorach stacji ładowania, zgodnie z rekomendacją Biura Pełnomocnika Rządu do Spraw Osób Niepełnosprawnych przy Ministerstwie Rodziny, Pracy i Polityki Społecznej, kieruje się zasadami projektowania uniwersalnego [2].

Zasady te są zgodne z postanowieniami ratyfikowanej

przez Polskę we wrześniu 2012 r. Konwencji o prawach osób niepełnosprawnych [3], która jest źródłem prawa powszechnie obowiązującego w Polsce. Konwencja weszła do polskiego porządku prawnego w dniu 25 października 2012 r. i poprzez ratyfikację Polska zobowiązała się do wdrażania jej postanowień.

Artykuł 9 Konwencji traktuje o dostępności dla osób niepełnosprawnych. Zgodnie z przyjętą definicją, dostępność jest zapewnieniem – na zasadzie równości z innymi osobami – dostępu do środowiska fizycznego, środków transportu, informacji i komunikacji, w tym

technologii i systemów informacyjno-komunikacyjnych, a także do innych urządzeń i usług powszechnie dostępnych lub powszechnie zapewnianych, zarówno na obszarach miejskich, jak i wiejskich. Zgodnie z Konwencją projektowanie uniwersalne oznacza projektowanie produktów, środowiska, programów i usług w taki sposób, by były użyteczne dla wszystkich, w możliwie największym stopniu, bez potrzeby adaptacji lub specjalistycznego projektowania. Jednocześnie, zgodnie z art. 2 Konwencji, uniwersalne projektowanie nie wyklucza pomocy technicznej dla szczególnych

grup osób niepełnosprawnych, jeśli jest to potrzebne.

Należy mieć również na uwadze, że dostępność jest warunkiem prowadzenia przez osoby z niepełnosprawnościami niezależnego życia, uczestniczenia w życiu społecznym i gospodarczym, i może być uzyskana wyłącznie poprzez likwidowanie istniejących barier, ale przede wszystkim dzięki realizacji zasad uniwersalnego projektowania.

DOSTOSOWANIE WYBRANYCH

ELEMENTÓW STACJI ŁADOWANIA

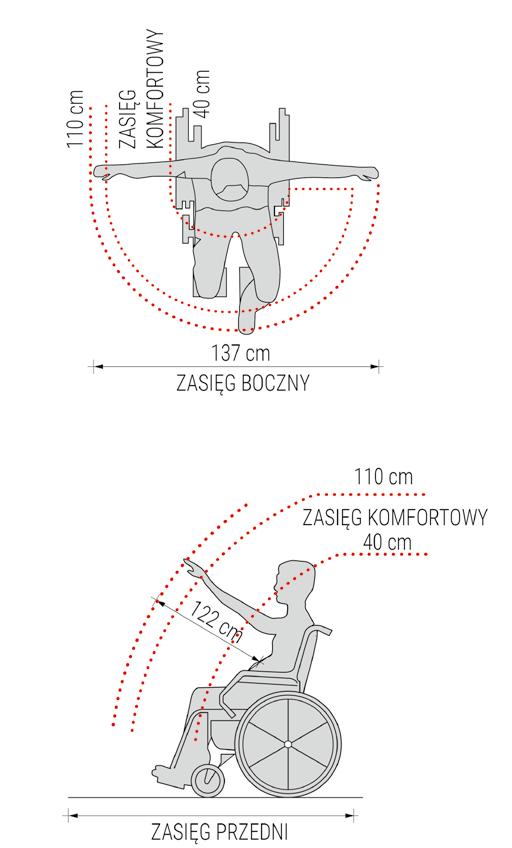

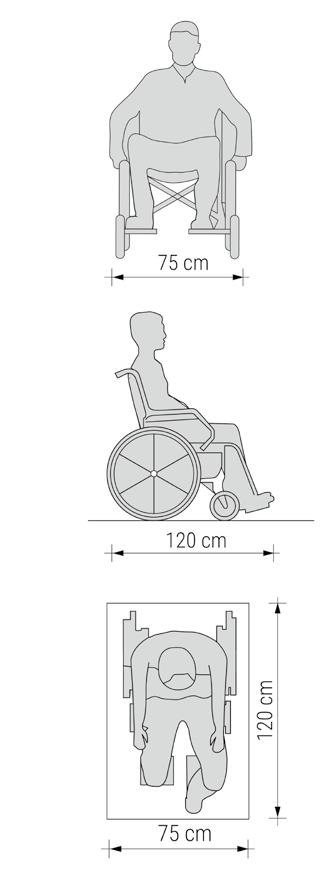

Inspektorzy UDT podczas badania technicznego stacji ładowania weryfikują m.in.,

czy jest zapewniony dostęp do stacji ładowania dla osób z niepełnosprawnościami zgodnie ze schematami (rys. 1 i rys. 2).

Producenci i projektanci stacji ładowania powinni zwracać szczególną uwagę już na etapie planowania rozmieszczenia na urządzeniu elementów, takich jak ekrany, przyciski sterujące i terminale płatnicze. Elementy te powinny być umieszczone tak, aby były w zasięgu ręki zarówno osoby siedzącej na wózku inwalidzkim, jak i stojącej przed urządzeniem. Ta sama zasada dotyczy także złączy pojazdowych gdzie należy zwrócić uwagę na ergonomiczność konstrukcji wtyczki lub gniazda.

Długość kabla ładowarki musi być dostosowana do różnych pojazdów, a jego ciężar nie powinien sprawiać problemów z manewrowaniem. Jeżeli jest to możliwe, należy zastosować system wsparcia dla ciężkich kabli.

Jeżeli stacja jest wyposażona w ekrany, muszą one mieć opcję wysokiego kontrastu, odpowiednią jasność oraz zapewniać opcję zmiany wielkości tekstu, a także unikać kombinacji kolorów czerwony/zielony.

OTOCZENIA STACJI

ŁADOWANIA

Otoczenie stacji ładowania również wymaga odpowiedniego dostosowania. Stanowiska

postojowe powinny mieć odpowiednie wymiary, które zapewniają dostęp osobom poruszającym się na przykład na wózkach. Powierzchnia miejsc powinna być stabilna i możliwie gładka, najlepiej antypoślizgowa. Stacje powinny być zabezpieczone przed najechaniem w sposób nieutrudniający dostępu.

Zalecenia dla miejsc postojowych przy stacji ładowania

• Zaleca się stosowanie nawierzchni utwardzonej równej i gładkiej, wykonanej z betonu asfaltowego (nawierzchni bitumicznej) lub z betonu cementowego.

• Nie zaleca się stosowania nawierzchni brukowanych

wykonanych z kostki kamiennej – stosowanie nawierzchni z kostki kamiennej dopuszczalne jest jedynie w sytuacji, gdy nawierzchnia ta stanowi element tkanki zabytkowej.

• Dopuszcza się stosowanie nawierzchni brukowej z kostki betonowej o niefazowanych krawędziach i kostki kamiennej ciętej.

• W przypadku parkingów o nawierzchni ażurowej zaleca się, aby stanowiska postojowe dla osób z niepełnosprawnościami miały nawierzchnię pełną (bez otworów).

• W przypadku parkingów o nawierzchni gruntowej zaleca się utwardzenie przynajmniej nawierzchni koperty wraz z dojściem do twardej nawierzchni drogi/chodnika. Nawierzchnię gruntową dopuszcza się tylko w przypadku kopert zlokalizowanych na terenach przyrodniczo chronionych (parkowych, leśnych), lecz zaleca się jej stabilizowanie lub wzmocnienie geokratami stalowymi lub z tworzyw sztucznych o wymiarze/ średnicy „oczka” d ≤ 2 cm.

Oznakowanie ładowarek oraz miejsc postojowych powinno być jasne, spójne i intuicyjne w odbiorze. Kluczowe informacje powinny być wyraźnie widoczne w rejestrze EIPA, aplikacji mobilnej, na stacji ładowania lub w jej pobliżu. Dotyczy to informacji, takich jak: kto może ze stacji korzystać, jak z niej korzystać, czy obowiązują opłaty parkingowe, jakie są ceny ładowania, typ złącza i gniazda, prędkość ładowania, kontakt z obsługą klienta oraz potencjalne ograniczenia czasowe i kary oraz regulamin operatora lub parkingu. Metody płatności powinny być wszechstronne i przyjazne dla użytkownika.

Literatura:

1. Ustawa z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych

2. Projektowanie uniwersalne. Dostępność i uczestnictwo dla wszystkich https:// niepelnosprawni.gov.pl/ artykul/projektowanieuniwersalne-dostepnosci-uczestnictwo-dlawszystkich/ [dostęp: 6.2025]

3. Konwencja o prawach osób niepełnosprawnych (Dz.U. 2012 poz. 1169) https://isap.sejm.gov.pl/ isap.nsf/download.xsp/ WDU20120001169/O/ D20121169.pdf

4. STANDARDY DOSTĘPNOŚCI BUDYNKÓW DLA OSÓB Z NIEPEŁNOSPRAWNOŚCIAMI uwzględniające koncepcję uniwersalnego projektowania – poradnik Ministerstwa Rozwoju i Technologii pod redakcją dr hab. inż. arch. Adama BARYŁKI – Warszawa 2023

5. Wysocki M. (2015), s. 26, za: Architecture and Engineering for Parks Canada and Public Works and Government Services Canada, 1994

2,1 proc. skontrolowanych przez Inspekcję Handlową (IH) paliw nie spełniło wymagań jakościowych. UOKiK podsumowuje wyniki kontroli paliw ciekłych za 2025 rok.

UOKIK

System monitorowania i kontroli jakości paliw, którym zarządza Prezes Urzędu Ochrony Konkurencji i Konsumentów, ma już 22 lata. Powstał w 2004 roku, by dostosować nasze prawo do prawa europejskiego. Celem działań UOKiK oraz IH jest eliminowanie paliw, które nie spełniają wymagań jakościowych. Sprawdzane są niemal wszystkie rodzaje paliw dostępne na rynku i na każdym etapie dystrybucji – począwszy od wytwórcy poprzez magazyny, hurtownie, transport aż po stacje.

Kontrola paliw odbywa się dwutorowo i jest podzielona na część europejską oraz krajową. Stacje paliw i hurtownie, na których inspektorzy IH pobierają próbki do badań, są losowane – jest to tzw. część europejska systemu. W tzw. krajowej części, pracownicy IH wybierają podmioty na podstawie takich kryteriów jak na przykład wyniki poprzednich badań, sygnały od konsumentów, z Policji. Raporty z kontroli, które UOKiK publikuje na swojej stronie uokik.gov.pl zawierają to rozróżnienie.

– System kontroli jakości paliw prowadzony przez UOKiK oraz Inspekcję Handlową jest efektywny. Dzięki temu, że kontrole są regularne, a próbki pobierane przez cały rok, ilość nieprawidłowości w porównaniu do lat, w których kontrole się zaczynały, zmniejszyła się i utrzymuje się na zbliżonym poziomie kilku procent. Na początku lat dwutysięcznych, gdy kontrole się rozpoczynały,

kwestionowaliśmy w badaniach laboratoryjnych niemal 30 proc. próbek. Na przestrzeni lat wiele się zmieniło – zwiększyła się świadomość kierowców co do tego, że paliwo złej jakości może uszkodzić silnik i że mogą składać w takiej sytuacji reklamację. Wzrosła troska o środowisko i zdrowie konsumentów, co ma odzwierciedlenie również w przepisach, które – na przykład – stopniowo ograniczały zawartość siarki w paliwach płynnych. Zmieniła się także świadomość właścicieli stacji paliw i hurtowni co do zapewniania paliwa najwyższej jakości – mówi Tomasz Chróstny Prezes UOKiK.

W 1994 roku dopuszczalna ilość siarki w benzynie wynosiła 1000 mg/kg, w 2002 roku –150 mg/kg, w 2008 – 50 mg/kg, a obecnie 10 mg/kg. Od kilku lat na niskim poziomie utrzymuje się liczba nieprawidłowości związanych z przekroczoną zawartością siarki – zarówno w przypadku oleju napędowego, jak i benzyny.

Wyniki badań laboratoryjnych w 2025 roku

Próbki paliw ciekłych, które pobierają inspektorzy IH, są badane w akredytowanych laboratoriach na podstawie podpisanych umów, a także w laboratorium UOKiK w Bydgoszczy. Pracownicy laboratorium weryfikują zgodność badanych próbek z normami określonymi w ustawie o systemie monitorowania i kontrolowania jakości paliw oraz rozporządzeniu

Ministra Przemysłu oraz Ministra Klimatu i Środowiska ws. wymagań jakościowych dla paliw ciekłych.

W zeszłym roku łącznie do badań pobrano 1427 próbek paliw ciekłych, a na podstawie wyników badań laboratoryjnych zakwestionowano 30 z nich, czyli 2,1 proc. Najwięcej zastrzeżeń wzbudził olej napędowy (25 próbek). W trakcie kontroli hurtowni wymagań jakościowych nie spełniła jedna próbka.

Podczas badań laboratoryjnych oleju napędowego najczęściej kwestionowaliśmy nieprawidłową temperaturę zapłonu (12 próbek) i stabilność oksydacyjną wyrażoną w godzinach (8 próbek). Przekroczenie zawartości siarki, czy wody miało miejsce w pojedynczych przypadkach – to dobra wiadomość. Taka tendencja utrzymuje się już od lat. Przypominamy, że od 2009 r. zawartość siarki w benzynie RON 95, 98 oraz w ON nie może przekroczyć 10 mg/kg. Mimo to, największe przekroczenie zawartości siarki w 2025 r. wyniosło aż 255 mg/kg.

W odniesieniu do badań laboratoryjnych benzyny najczęściej kwestionowanym parametrem była prężność par (4 próbki). W pojedynczych próbkach stwierdzono również przekroczenie badawczej liczby oktanowej (RON), motorowej liczby oktanowej (MON), czy zawartości związków organicznych zawierających tlen.

Dobrze wypadły badania jakości gazu skroplonego LPG. Zakwestionowaliśmy 1 próbkę

na 368 pobranych do badań. Próbkę, która nie spełniła wymagań jakościowych, inspektorzy IH pobrali na wylosowanej przez UOKiK stacji paliw w województwie dolnośląskim. Nie mieliśmy zastrzeżeń do jakości gazu LPG sprzedawanego w hurtowniach.

Gdzie najlepiej?

W przypadku stacji wybranych do kontroli na podstawie napływających sygnałów, najwięcej nieprawidłowości stwierdziliśmy w województwach: warmińsko-mazurskim (15,79 proc.), zachodniopomorskim (14,29 proc.), podlaskim (12,50 proc.), wielkopolskim (10,81 proc.), mazowieckim (5,66 proc.), podkarpackim (5 proc.), dolnośląskim i lubuskim (4,35 proc.).

Jeśli chodzi o stacje, które wylosowaliśmy do kontroli, najwięcej nieprawidłowości stwierdziliśmy w województwach: mazowieckim (4,04 proc.), podlaskim (2,44 proc.), wielkopolskim (2,13 proc.), warmińsko-mazurskim (2 proc.), podkarpackim (1,69 proc.), kujawsko-pomorskim (1,56 proc.), pomorskim (1,37 proc.), śląskim (1,15 proc.), małopolskim (1,05 proc.).

Mapa paliw

Lista stacji i hurtowni paliw skontrolowanych przez Inspekcję Handlową na zlecenie UOKiK jest dostępna na specjalnej mapie. Można ją znaleźć na stronie Urzędu pod adresem uokik.gov.pl/jakosc-paliw-mapa.

MOL Polska wzmacnia segment hurtowy i konsekwentnie buduje

działalność w skali ogólnopolskiej. O kierunku tej transformacji i jej

znaczeniu dla spółki rozmawiamy z Katarzyną Mazurek, Dyrektorką

Sprzedaży Hurtowej Paliw w MOL Polska.

WW styczniu do portu w Gdyni wpłynął pierwszy tankowiec z dostawą oleju napędowego dla MOL Polska. Co ta operacja oznacza dla spółki?

Rynek paliw w Polsce się zmienia, a przewagę budują ci, którzy mają realną kontrolę nad swoim łańcuchem dostaw. Pierwsza morska dostawa oleju napędowego to nasza odpowiedź na tę zmianę.

Nie chodzi o pojedynczy transport, lecz o przejście do modelu, w którym segment hurtowy opiera się na więcej niż jednym scenariuszu zaopatrzenia. To element transformacji zapoczątkowanej integracją działalności hurtowej i detalicznej – transformacji, która ma zwiększyć skalę działania, elastyczność handlową i zdolność do reagowania na zmienność rynku. Import morski otwiera nową przestrzeń operacyjną. Zwiększa kontrolę nad dostępnością produktu, momentem jego wprowadzenia do obrotu oraz nad strukturą kosztową. W realiach hurtu paliwowego to przekłada się bezpośrednio na stabilność marży i siłę konkurencyjną.

Czy MOL buduje dziś sprzedaż hurtową w skali ogólnopolskiej?

Przez ponad 25 lat działalność hurtowa rozwijana w ramach Slovnaft Polska opierała się na sprawdzonym i stabilnym modelu zaopatrzenia z rafinerii Slovnaft na Słowacji i MOL na Węgrzech oraz na infrastrukturze skoncentrowanej głównie w południowej części kraju. Pozwoliło to zbudować silną pozycję regionalną i konsekwentnie zwiększać skalę sprzedaży.

Jednak wraz z integracją MOL Polska ze Slovnaft Polska w 2025 roku zmieniła się perspektywa. Połączenie działalności detalicznej i hurtowej w jednej organizacji oraz ambicja wzmocnienia obecności w północnej i centralnej Polsce naturalnie postawiły przed nami pytanie o dalszą skalę wzrostu. Dotychczasowy model, choć efektywny, miał swoje geograficzne ograniczenia.

Import morski realnie przesuwa punkt ciężkości działalności. Dostawy przez Port Gdynia, przy wykorzystaniu infrastruktury w Dębogórzu oraz dodatkowych pojemności magazynowych w centralnej Polsce, skracają łańcuch dostaw

do klientów w północnej i centralnej części kraju. To pozwala nam wyjść poza model skoncentrowany regionalnie i budować działalność hurtową o zasięgu ogólnopolskim.

Zmiana dotyczy również skali operacyjnej. Dywersyfikacja kanałów zaopatrzenia zwiększa elastyczność handlową i daje większą kontrolę nad strukturą zapasu oraz momentem wprowadzenia produktu do obrotu. W warunkach zmiennych notowań rynkowych przekłada się to bezpośrednio na stabilność marży i przewidywalność współpracy z partnerami biznesowymi.

W efekcie segment hurtowy przechodzi z etapu stabilnej obecności regionalnej do modelu skalowalnego, zintegrowanego i przygotowanego na dalszą ekspansję w całej Polsce. I to jest najistotniejsza zmiana, którą przynosi import morski.

Jak złożony jest taki projekt od strony operacyjnej?

To projekt o wysokim stopniu złożoności, który wykracza daleko poza samą organizację transportu morskiego. W praktyce mówimy o przebudowie i rozszerzeniu całego łańcucha dostaw.

Import morski w segmencie paliwowym oznacza konieczność zsynchronizowania kilku niezależnych strumieni operacyjnych w jednym spójnym modelu. Obejmuje to zabezpieczenie łańcucha dostaw biokomponentów FAME – zarówno od dostawców krajowych, jak i zagranicznych – organizację transportu morskiego, zakontraktowanie odpowiednich pojemności magazynowych, a także rozwój logistyki kolejowej, która dla MOL Polska była nowym obszarem operacyjnym. Do tego dochodzą kwestie celne, badania jakościowe i ilościowe każdej partii produktu oraz integracja dystrybucji z istniejącą siecią logistyczną.

Wdrożenie tej strategii wymagało również zmian organizacyjnych. Rozbudowaliśmy strukturę spółki o segment logistyki pierwotnej, który odpowiada za koordynację nowego modelu zaopatrzenia. W sektorze paliwowym margines błędu jest minimalny – każde opóźnienie czy brak synchronizacji może przełożyć się bezpośrednio na ciągłość sprzedaży i relacje z klientami hurtowymi. Dlatego kluczowa była pełna integracja

procesów morskich, magazynowych, kolejowych i administracyjnych w jeden, przewidywalny system operacyjny.

Jaką rolę w realizacji tego projektu odegrały zasoby i kompetencje Grupy MOL?

Projekt od początku miał wymiar międzynarodowy. Działając w ramach Grupy MOL, naturalnie korzystamy z doświadczeń i kompetencji budowanych na różnych europejskich rynkach.

Polski zespół współpracował z ekspertami ze Słowacji, Węgier, Serbii, Chorwacji, Rumunii, Czech i Niemiec. Każdy z tych krajów wnosi własne praktyki w obszarze logistyki pierwotnej, zarządzania łańcuchem dostaw czy operacji magazynowych. Dzięki temu nie zaczynaliśmy od zera – mogliśmy oprzeć się na sprawdzonych rozwiązaniach i dostosować je do specyfiki polskiego rynku.

To jedna z istotnych przewag funkcjonowania w ramach międzynarodowej grupy. Łączymy lokalną znajomość rynku z doświadczeniem globalnej organizacji, co pozwala nam realizować projekty o wysokim stopniu złożoności w sposób bezpieczny i skalowalny.

W jaki sposób uruchomienie dostaw morskich wpisuje się w długofalową strategię budowy odporności i przewagi konkurencyjnej MOL Polska na rynku paliw?

Rynek paliw w Polsce funkcjonuje dziś w warunkach podwyższonej zmienności – zarówno cenowej, jak i operacyjnej. W takim otoczeniu sama skala sprzedaży nie wystarcza. Kluczowa staje się odporność modelu biznesowego, czyli zdolność do dywersyfikacji źródeł zaopatrzenia, zarządzania ryzykiem oraz utrzymania stabilności marży i ciągłości dostaw.

Uruchomienie importu morskiego jest jednym z elementów tej długofalowej strategii. W połączeniu z integracją działalności hurtowej i detalicznej w 2025 roku pozwala nam działać w oparciu o pełen łańcuch wartości – od zabezpieczenia produktu i jego importu, przez magazynowanie i dystrybucję, po sprzedaż do klientów końcowych oraz partnerów hurtowych.

Taki model daje większą kontrolę nad kluczowymi etapami działalności i ogranicza zależność od jednego kierunku dostaw

czy jednego modelu zakupowego. W praktyce oznacza to większą elastyczność handlową, sprawniejsze procesy decyzyjne i możliwość szybszego reagowania na zmiany rynkowe.

Czy możemy mówić o nowym rozdziale w historii MOL Polska na rynku paliwowym?

Zmiana rozpoczęła się w momencie integracji działalności hurtowej i detalicznej w jednej organizacji. To był faktyczny przełom, który pozwolił nam spojrzeć na biznes paliwowy w Polsce w sposób całościowy – jako zintegrowany łańcuch wartości, a nie dwa odrębne segmenty.

Rozwój dostaw morskich jest konsekwencją tej decyzji. Dzięki integracji możemy budować model o zasięgu ogólnopolskim, w którym kontrolujemy kluczowe elementy – od zaopatrzenia, przez magazynowanie i dystrybucję, po sprzedaż. To zasadniczo zmienia skalę ambicji i możliwości wzrostu.

Jeżeli mówimy o nowym rozdziale, to dlatego, że segment hurtowy przestaje być działalnością skoncentrowaną regionalnie, a staje się platformą dalszej ekspansji w skali całego kraju.

Jak rozwój zaplecza logistycznego i zwiększenie skali działalności przekładają się na ofertę dla partnerów hurtowych i niezależnych operatorów?

Nasze ambicje w segmencie hurtowym wykraczają poza samą sprzedaż paliw. Koncentrujemy się na budowaniu trwałych, partnerskich relacji z klientami, w szczególności z tymi, którzy myślą o rozwoju w długiej perspektywie i chcą wspólnie z nami wzmacniać swoją pozycję rynkową. Już w 2006 roku, z myślą o niezależnych operatorach uruchomiliśmy na południu Polski program partnerski – alternatywę wobec standardowych modeli franczyzowych – obecnie kontynuowany i rozwijany pod nazwą MOL Partner. Dzięki skali działalności MOL Polska, zapleczu logistycznemu oraz międzynarodowemu doświadczeniu Grupy MOL jesteśmy w stanie oferować nie tylko konkurencyjne warunki handlowe, lecz także stabilność, przewidywalność i realne wsparcie rozwoju biznesu naszych partnerów.