Bæredygtighedsanalyse for Bikubenfonden

Executive Summary

Februar 2026

Februar 2026

1: Bikubenfondens likvide portefølje

03 Oversigt over den likvide portefølje

Den likvide porteføljes bæredygtige risici

Kontroversielle beholdninger i den likvide portefølje

Den likvide porteføljes impact

Den likvide porteføljes klimaaftryk

Den likvide porteføljes påvirkning på biodiversiteten

analyse af underliggende selskaber

rapportering & de to mindre forvaltere

05

06

08

Bikubenfondens likvide porteføljes bæredygtighed

Vi har analyseret Bikubenfondens balancerede mandat hos Danske Bank samt den eksterne fond, Baillie Gifford Positive Change

Fordeling mellem forvaltere

Danske Bank Baillie Gifford

Fordeling baseret på SFDR

Aktier:

• Danske Invest Global Restr (9,2%)

• Danske Invest Global Sust. Future (10,0%)

• Danske Invest Global Index (10,2%)

• DIX Global Emerging Markets Rest (3,0%)

• Baillie Gifford Positive Change (34,7%)

Virksomhedsobligationer:

• Danske Invest Euro HY (15,0%)

• Danske Invest Euro IG (18,0%)

Hvad er ikke med i analysen:

• Danske Obligationer Absolut – Lav Risiko

• Danske European Loan Fund

• Accunia Euro CLO Opportunity

• Direkte investeringer i obligationer

Siden sidste analyse er der hverken tilkøbt nye investeringsforeninger eller frasolgt eksisterende. Det betyder, at analysen omfatter de samme foreninger som sidste år. Fordelingen mellem investeringerne har dog ændret sig, idet Baillie Gifford i særdeleshed fylder mere (en stigning på 8 % -point).

I analysen anvendes et sammensat benchmark, som benyttes til sammenligning og er defineret på baggrund af hver enkelt fonds eget benchmark.

Sustainalytics udarbejder en bæredygtighedsscore for de enkelte selskaber, som angiver graden af ESG -risiko i selskaberne. Til højre ses fordelingen af disse bæredygtighedsscores for selskaberne i Bikubenfondens samlede portefølje.

Grafen viser, at både Danske Bank, Baillie Gifford og Bikubenfondens samlede portefølje har en markant større andel af investeringer med lav eller ubetydelig ESGrisiko sammenlignet med benchmark. Danske Bank ligger højest med omkring 71 %, mens Baillie Gifford har 62 %. Begge fortsat klart bedre benchmark. I kategorien høj risiko (30 –40) ligger begge forvaltere ligeledes lavere end benchmark. Andelen af investeringer med alvorlig risiko (+40) er lav på tværs af begge forvalterne.

Overordnet viser grafen, at Bikubenfondens samlede portefølje har en lavere ESGrisiko end benchmark.

Den nederste graf til højre viser en markant reduktion i Bikubenfondens eksponering mod selskaber med både høj og alvorlig ESG -risiko i perioden fra 2021 til 2025. Andelen af højrisiko -selskaber falder fra over 11 % i 2021 til 3 % i 2025, hvilket afspejler en tydelig forbedring i porteføljens risikoprofil. Samtidig reduceres andelen af selskaber med alvorlig risiko fra omkring 4 –5 % i perioden 2021 –2023 til blot 0,1 % i 2024 og 2025. Denne udvikling indikerer en målrettet indsats mod at reducere og eliminere de mest problematiske selskaber.

De selskaber, der ligger i kategorien alvorlig ESG -risiko, findes primært inden for industrier som minedrift (China Rare Earth Resources og PT Amman Mineral) samt stålproduktion ( Eregli Demir ve Celik).

Alvorlig ( > 40)

Høj (30-40)

Middel (20-30)

Lav (10-20)

(0-10)

Danske Bank Baillie Gifford Benchmark Portefølje

Bikubenfondens andel af selskaber i den høje og alvorlige kategori

Høj Alvorlig

Både Baillie Gifford og Danske Bank overholder Bikubenfondens opstillede eksklusionsramme. Jævnfør Bikubenfondens ESG -politik, må der ikke foretages investeringer i:

• Selskaber, som er involveret i produktion af kontroversielle våben

• Selskaber, hvor en andel på 5% eller mere af omsætningen er relateret til tobaksproduktion

• Selskaber, hvor mere end 5% af omsætningen er relateret til udvinding af enten termisk kul, tjæresand eller fra arktisk boring

• Selskaber, hvor mere end 5% af omsætningen er relateret til energigenerering fra termisk kul

Bikubenfonden har i løbet af 2025 skærpet sin monitorering af de likvide investeringer ved at gennemføre en kvartalsvis gennemlysning af porteføljen med henblik på at sikre det ønskede niveau af bæredygtighed. Denne praksis muliggør et hurtigere og mere effektivt aktivt ejerskab, såfremt der identificeres selskaber i porteføljen, som ikke ønskes.

Bikubenfonden har ikke været nødsaget til at frasælge investeringer i 2025 som følge af overtrædelse af ESG -politikken.

Porteføljen er ligeledes blevet gennemlyst for ekspanderende olie og gas -selskaber jf.

Bikubenfondens ESG -politik. Der er ingen overtrædelser.

Eksponering mod kontroversielle beholdninger jf. ESG -politik

Kontroversielle våben (0%)

Termisk Kul (5%)

Arktisk boringer (5%)

Tobaksproduktion (5%)

Tjæresand (5%)

Energigenerering fra termisk kul (5%)

Bikubenfonden

Som en del af Bikubenfondens ESG -politik, er der også fokus på, hvordan selskaber opfører sig – og ikke kun hvilke produkter, som tilbydes og produceres. Med andre ord, hvilken adfærd selskaberne viser overfor samfundet, klimaet og borgerne. Bikubenfonden vil ikke investere i:

• Selskaber, som overtræder gældende lovgivning

• Selskaber, som bryder arbejdstagerrettigheder eller krænker menneskerettigheder

• Selskaber, som anvender korruption eller er underlagt internationale sanktioner

• Selskaber, som er stærkt miljøforurenende

Til at screene investeringsporteføljen er gjort brug af FNs Global Compact, som guideline for hvorvidt porteføljeselskaberne overholder ovenstående retningslinjer. Da der blandt dataleverandører hersker uenighed om, hvor længe selskaberne skal være flaget som brud på FNs Global Compact, holder vi eventuelle flagede selskaber op imod de danske pensionskassers eksklusionslister for at vurdere materialiteten af eventuelle brud.

I overensstemmelse På watchlist Overtrædelse

Ifølge Sustainalytics overtræder syv selskaber i Bikubenfondens portefølje FN’s Global Compact. Samtlige syv selskaber indgår i investeringer forvaltet af Danske Bank og omfatter The Toronto -Dominion Bank, Tencent Holdings, Tata Consultancy , Baidu Inc.,

Tencent Music Entertainment, Saudi Basic Industries og China Literature . The TorontoDominion Bank er flaget på baggrund af mistanke om korruption, mens de øvrige selskaber er flaget for overtrædelser af menneskerettigheder.

Disse syv selskaber var også flaget af Sustainalytics sidste år for overtrædelse af FNs Global Compact.

Tencent Holdings er det eneste af de nævnte selskaber, som er ekskluderet af et dansk pensionsselskab, nemlig PKA. Eksklusionen sker af samme årsag som angivet af Sustainalytics , dvs. overtrædelser af menneskerettigheder.

(0-100, hvor 100 er bedst)

SAMFUND

Økonomisk udvikling

43 / 51

Skattegab

43 / 40

CO2 Udledning

79 / 57

Affaldsforbrug

67 / 45

Vandforbrug

81 / 54

Beskæftigelse

51 / 50

Uafhængighed

50 / 50

Toplederløn

53 / 37 Danske Bank Danske Bank

Vandknaphed

70 / 56

Ligestilling

50 / 51

Figuren til venstre viser en sammenligning mellem Danske Bank og dertilhørende benchmark. De er scoret mod 6.000 fonde i Impact Cubeds database på en skala fra 0 -100. Sammensætningen af fonde er konstrueret efter porteføljen. Det betyder, at en Global Large -cap fond i beholdningen bliver scoret mod alle Globale Large -cap fonde i Impact Cubeds database. Hvis en fond har fået en score 90, er der kun 10% af de 6.000 fonde, som opnår en bedre score.

Investeringerne klarer sig særligt godt inden for de klimarelaterede indikatorer, hvor samtlige indikatorer er placeret i den bedste halvdel blandt peers. En væsentlig del af forklaringen kan tilskrives Bikubenfondens beslutning om at udelukke en række sektorer, der har en betydelig negativ påvirkning på klimaet.

Holdt op med peers klarer investeringerne sig svagere under Mennesker og Samfund med en generel placering midt i feltet. Der kan være mange underliggende faktorer, som ligger til grundlag for sådanne placeringer. Helt overordnet har Danske Bank en undervægt mod Emerging Markets, hvilket kan være en påvirkende faktorer. Dette er eksempelvis af stor betydning under indikatorer som Økonomisk Udvikling samt Beskæftigelse.

(0-100, hvor 100 er bedst)

Ligesom Danske Banks investeringer er blevet sammenlignet med en repræsentativ peer group , har vi gjort det samme for Baillie Gifford . Denne fond er klassificeret som en artikel 9 fond, hvorfor bæredygtighed bør indgå som en målsætning for investeringerne, og man derfor bør og kan forvente gode placeringer i sammenligninger som disse. Dette er også tilfældet her.

Baillie Gifford klarer sig særdeles godt ved at placere sig bedre end sit benchmark på ni ud af ti indikatorer. På den resterende indikator, Vandknaphed, placerer

Baillie Gifford sig på niveau med benchmark. Ligesom for Danske Bank præsterer investeringerne i forhold til peers især stærkt inden for klima, hvor tre ud af fire indikatorer er placeret i første kvartil (>75).

Derudover klarer investeringerne sig også meget tilfredsstillende inden for samfundsmæssige forhold. Dette kan blandt andet forklares ved, at porteføljen har en relativt høj eksponering mod mindre udviklede lande sammenlignet med både benchmark og peers. Denne eksponering har en positiv effekt på særligt Økonomisk Udvikling og Beskæftigelse. Eksponeringen opnås eksempelvis gennem investeringer i finansielle servicevirksomheder som HDFC Bank (Indien) og PT Bank Rakyat (Indonesien) samt i industriselskabet Contemporary Amperex Technology (Kina).

Baillie Gifford placerer sig lavest på indikatoren Toplederløn, hvor 68% af de 6.000 fonde i peer group har en bedre score. Der er særligt to selskaber i porteføljen med et relativt stort løngab mellem ledelsen og den gennemsnitlige medarbejderløn, nemlig MercadoLibre og Shopify .

Økonomisk udvikling 85 / 51

CO2 Udledning 91 / 31

Affaldsforbrug 75 / 33

Skattegab 74 / 21

Vandforbrug 93 / 22

Beskæftigelse 64 / 36

Uafhængighed 45 / 65

Toplederløn 32 / 8

Vandknaphed 40 / 40

Ligestilling 41 / 37

Baillie Gifford Baillie Gifford Benchmark Median

miljømæssig effekt?

Miljømæssig effekt

Danske Bank Baillie Gifford Bikubenfonden

Positivt bidrag - miljø Negativt bidrag - miljø Nettobidrag BM Nettobidrag

• Samlede portefølje: 14,2 % af omsætningen stammer fra produkter og services med positiv miljøeffekt, mod et negativt bidrag på 2,1 %, hvilket giver et nettobidrag på 12,1 %.

• Baillie Gifford : 17,2 % af omsætningen bidrager positivt til miljøet, markant over benchmark, og porteføljen har ingen aktiviteter med negativ miljøpåvirkning (i tråd med artikel 9 -krav).

• Danske Bank: Nettobidrag på 9,4 %, hvilket er 5,8 procentpoint over benchmark, drevet af Sustainable Future -strategien, men med enkelte negative bidrag fra bl.a. cruise, kemi/materialer og energi.

Har virksomhedernes produkter en positiv social effekt?

point

Social effekt

point

Danske Bank Baillie Gifford Bikubenfonden

Positivt bidrag - social Negativt bidrag - social Nettobidrag BM Nettobidrag

• Samlede portefølje: 18,5 % af omsætningen bidrager positivt socialt, mod 0,9 % negativt, hvilket giver et nettobidrag på 17,6 %

• Baillie Gifford : Stærk social effekt på 29,2 %, drevet af nye investeringer i sundhedssektoren, og fortsat uden selskaber med negativ social omsætning

• Danske Bank: Nettobidrag 2,9 procentpoint over benchmark, primært drevet af Global Sustainable Future -fonden, mens passive fonde ligger tæt på benchmark

• Negative bidrag fra bl.a. læskedrikke, militærmotorer og fastfood.

Ligesom det er tilfældet i ESG -analysen, kan fondene også sammenlignes med peers på impact -dimensionen. Den mest retvisende kategorisering i denne sammenhæng er på nuværende tidspunkt EU’s SFDR -klassificering, som opdeler fonde i artikel 6, 8 og 9. En artikel 9 -fond har bæredygtige investeringer som sit primære formål og søger aktivt at skabe en målbar positiv miljømæssig og/eller social effekt i tillæg til det finansielle afkast.

På denne baggrund har vi valgt at fokusere på Bikubenfondens fire artikel 9 -fonde, som udgør 58% af den analyserbare portefølje. I grafen til højre sammenlignes disse med 409 artikel 9 -fonde, som er tilgængelige i ImpactCubeds database. Det betyder, at hver kvartil omtrent repræsenterer 100 fonde.

Det fremgår, at de to passive fonde, Danske Invest Global Index og Danske Invest Emerging Markets, placerer sig i fjerde kvartil målt på net impact . Peer -gruppen består af både passive og aktive fonde, og det er generelt ikke overraskende, at passive fonde placerer sig lavere i denne type sammenligning. Dette skyldes, at passive fonde replikerer et underliggende indeks, som ifølge ImpactCubed har begrænsede muligheder for at integrere bæredygtighed i samme omfang som aktivt forvaltede fonde.

Bikubenfondens to aktivt forvaltede fonde, Danske Invest Sustainable Future og Baillie Gifford , placerer sig begge i tredje kvartil. Denne opgørelse indikerer således, at mere end halvdelen af artikel 9 -fondene i ImpactCubeds database udviser en større samlet miljømæssig og social effekt end både Sustainable Future og Baillie Gifford .

Peer group sammenligning (409 fonde)

Artikel 9 fonde

Baillie Gifford Danske Invest Sustainable Future

Danske Invest Global Index Danske Invest Emerging Market

Finansierede emissioner – hvorfor og hvordan

Finansierede emissioner viser den klimapåvirkning, som en investor indirekte bidrager til gennem sine investeringer, i dette tilfælde aktier og kredit.

Ved at måle disse emissioner kan man som investor:

• sætte klimamål i tråd med Paris -aftalen (fx net -zero -strategier)

• prioritere engagement med selskaber med høje udledninger

• rapportere transparent i overensstemmelse med EU ’s CSRD -krav

Hvordan opgøres finansierede emissioner efter PCAF -metoden?

PCAF ( Partnership for Carbon Accounting Financials ) giver en fælles global standard til at beregne CO ₂-udledninger fra finansielle aktiviteter.

Metoden dækker bl.a. aktier, obligationer, lån og ejendomme, og beregningen følger princippet:

Finansierede emissioner = Virksomhedens totale udledning × Ejerandel eller la

Eksempel:

En investor ejer 2 % af et selskab, der udleder 1mio. ton CO ₂e → 20.000 ton CO ₂e finansierede emissioner.

neandel

I tabellen øverst til højre ses det, at Bikubenfondens investeringsportefølje har lavere finansierede udledninger sammenlignet med et fuldt passivt mandat. Det passive mandat er allokeret magen til investeringsporteføljen. Den lavere udledning skyldes dels, at Bikubenfonden har opsat krav til deres forvaltere, og dels forvalternes evne til at udvælge selskaber med lavere udledninger. De finansierede udledninger indeholder aktie - og kreditinvesteringerne.

Nederst til højre ses det, at Bikubenfondens samlede portefølje har samme andel af selskaber med Science Based Targets. Dette skyldes Danske Bank, som har en væsentlig højere del end sit benchmark, hvorimod Baillie Gifford ligger væsentligt under sit benchmark.

af selskaber med godkendte

-

-based target initiative (SBTi) hjælper selskabet med at sætte vidensbasere de reduktionsmål og er udarbejdet af FN og WWF. Selskaber nævnt denne sammenhæng , har alle fået godkendt deres målsætning af valideret tredjepart

Temperaturscoren er udregnet ud fra selskabernes carbon trend, andel af selskaber med SBTi og andel af selskaber i carbonintensive industrier. Den beskriver i hvor høj grad porteføljen efterlever Paris -aftalens klimamålsætninger om mind re end 2 grader global opvarmning

Denne analyse vedrører kun Bikubenfondens aktieinvesteringer grundet datamangel indenfor kreditinvesteringer

Når forsyningsselskaber vurderes ud fra et bæredygtighedsperspektiv, er det relevant at analysere, hvor stor en andel af selskabernes omsætning der genereres på en bæredygtig basis, dvs. med positiv miljømæssig effekt. En sådan positiv effekt opnås eksempelvis gennem energiproduktion baseret på vandkraft, vind eller sol, mens en negativ miljømæssig effekt typisk relaterer sig til olie, gas og kul. Dette er illustreret på y -aksen i grafen til venstre. Derudover er det væsentligt at vurdere, hvor store udledninger selskaberne har i forbindelse med elproduktionen. Dette fremgår af x -aksen, som viser selskabernes carbonintensitet , målt som absolutte udledninger i forhold til omsætning.

Bikubenfondens aktieforvaltere har samlet investeret i 54 forsyningsselskaber (markeret med brune prikker), mens benchmark omfatter 91 forsyningsselskaber (markeret med grå prikker).

Fordelingen af prikkerne viser tydeligt, at forsyningsselskaberne i Bikubenfondens

aktieportefølje har en højere positiv miljømæssig effekt end benchmark. 48 % af omsætningen i Bikubenfondens forsyningsselskaber bidrager positivt til miljøet, sammenlignet med 26 % i benchmark. Samtidig har Bikubenfondens forsyningsselskaber en carbonintensitet på 464, hvilket er markant lavere end benchmarkets 1.175.

Samlet set indebærer dette, at forsyningsselskaberne i Bikubenfondens portefølje både genererer mere bæredygtig omsætning og udleder væsentligt mindre, sammenlignet med benchmark.

I den nederste graf fremgår det desuden, at 38,9 % af forsyningsselskaberne i Bikubenfondens portefølje har fastsat Science Based Targets, hvilket er en anelse højere end i benchmark, hvor andelen udgør 26,4 %.

Dybhavsminedrift og direkte bortskaffelse af affald i havmiljø

Dybhavsminedrift

• Dybhavsminedrift har en alvorlig negativ påvirkning på marine økosystemer gennem ødelæggelse af habitater samt lokal forurening og støj. Hertil kommer, at reetablering af økosystemer i dybhavet er langsom og yderst kompleks, hvilket forstærker de langsigtede miljømæssige konsekvenser

• Verdensnaturfonden (WWF) har identificeret selskaber, der er direkte eller indirekte involveret i dybhavsminedrift, og Bikubenfondens beholdninger er gennemgået på denne baggrund. China Rare Earth er det eneste selskab i porteføljen, der er direkte involveret i mineraludvinding på dybt hav, mens de øvrige selskaber er indirekte involveret i værdikæden. De tre nederste selskaber på listen er nye siden sidste år

• Keppel udelukkes af to danske pensionsselskaber. De resterende fremgår ikke af pensionsselskabernes eksklusionslister Selskab

Direkte bortskaffelse af affald i havmiljø

• Direkte bortskaffelse af mineaffald i vandmiljøer ( riverine tailings disposal ) refererer til praksissen med at deponere affald fra minedrift direkte i floder eller andre vandområder. Da affaldet ofte er meget giftigt, kan det medføre alvorlige skader på planter, dyreliv og mennesker, som er afhængige af disse vandmiljøer

• EarthWorks er en international NGO, der arbejder for at beskytte sundhed, land, vand og luft mod forurening fra skadelige industrier. NGO’ens analyser anvendes af flere institutionelle investorer til at vurdere selskabers miljøpåvirkning. Antallet af selskaber, der fortsat benytter direkte bortskaffelse af mineaffald i vandmiljøer, er i dag meget begrænset, og tre af disse indgår i Bikubenfondens portefølje

• Siden sidste år er First Quantum Minerals blevet tilføjet til porteføljen. Fælles for de berørte selskaber er, at affaldet stammer fra deres mineaktiviteter

• PT Amman Mineral og First Quantum udelukkes hver af ét dansk pensionsselskab

Bikubenfondens illikvide porteføljes bæredygtighed

Samlet set dækker analysen 99% af Bikubenfondens investeringer i illikvide aktiver (ekskl. Enkotec )

Bikubenfonden har i alt 959 mio. DKK investeret i

Private Equity fonde. Denne analyse dækker over 946 mio. DKK af disse udgørende 99%. Den resterende del er undladt grundet manglende data samt udløb på diverse fonde.

Bikubenfonden har i alt 313 mio. DKK investeret i

Private Debt fonde. Denne analyse dækker den samlede investeringssum, da alle forvalterne har givet os enten fuld eller delvis tilgang til deres data og underliggende beholdninger.

Hele Bikubenfondens eksponering til ejendomme er investeret igennem Core Bolig IV. Fonden er taget med i analysen, men som en separat del grundet dens karakteristika.

porteføljeselskaber

• Årets analyse af de illikvide investeringer baserer sig primært på RepRisk, som identificerer, beskriver og vurderer ESG -relaterede hændelser i de underliggende selskaber

• Data gør det muligt at følge udviklingen i risikoniveauet fra tidligere år og se, hvordan selskaber med ESG -hændelser har udviklet sig

• Datatilgængeligheden afhænger af adgang til underliggende selskaber, hvilket især er begrænset ved co -investeringer og fondsinvesteringer

• Forvalterne i analysen har generelt leveret høj gennemsigtighed, hvilket anses som positivt for bæredygtighedsarbejdet

• Det er dog fortsat ikke muligt at få adgang til beholdninger i secondary -fonde hos Hamilton Lane og AlpInvest

• I alt er 357 porteføljeselskaber fra Bikubenfondens investeringer blevet identificeret i RepRisk

Hvem er RepRisk, og hvad kan det?

RepRisk er en førende global leverandør af ESG -data med en unik tilgang, der kombinerer maskinlæring og menneskelig ekspertise. Platformen scanner dagligt over 100.000 officielle kilder på 23 sprog med fokus på ESG -relaterede risici.

Denne tilgang er særligt værdifuld i porteføljeforvaltning, da den muliggør indsamling af ESG -data på både noterede og unoterede selskaber samt løbende monitorering af porteføljer. RepRisk dækker omkring 250.000 selskaber globalt og anvendes bredt af internationale investeringshuse, især til at skabe gennemsigtighed i unoterede investeringer, hvor ESGdata ellers er begrænset.

Metodeafklaring:

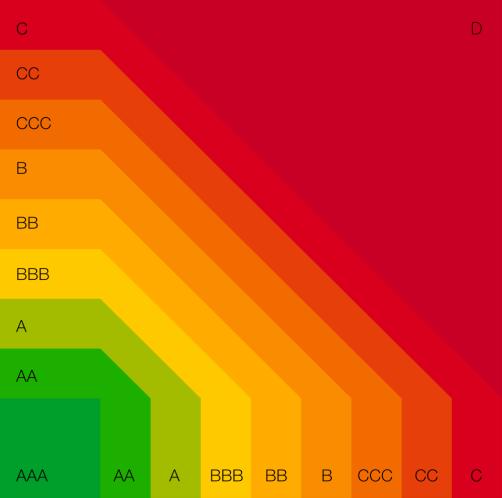

RepRisk Rating er en samlet ESG -risikoscore, der kombinerer selskabsspecifik risiko med lande - og sektorrisiko og muliggør sammenligning med peers. RRI angiver selskabets samlede ESGrelaterede omdømmerisiko, mens Peak RRI viser det højeste risikoniveau inden for de seneste to år.

Lande - og sektorrisiko dækker den systematiske ESG -risiko knyttet til selskabets branche og hjemland. Begge parametre er centrale i vurderingen af ESG -risiko, idet Peak RRI afspejler selskabsspecifik adfærd, mens lande - og sektorrisiko relaterer sig til strukturelle forhold. Risikoscoren angives som en bogstavskala fra A (lav risiko) til DDD (høj risiko).

• Udover at se på de selskabsspecifikke risici er det også relevant at vurdere, hvordan disse har udviklet sig over tid. Som se lsk ab har man mulighed for at påvirke risikoniveauet ved aktivt at forholde sig til de identificerede risici og iværksætte tiltag, der kan reducere eller forebygge dem fremadrettet. Som investor er det i de fleste tilfælde også en forventning, at selskaberne nedbringer deres specifikke ESG -risici, når de først er identificeret og vurderet som materielle

• Særligt inden for private equity er det vigtigt at huske, at investorerne typisk ejer en relativt stor andel af selskabet og dermed har gode muligheder for at påvirke beslutningerne i porteføljeselskabet – herunder også ESG -relaterede beslutninger

• Årstallet over søjlerne angiver, hvornår de pågældende selskaber har haft deres højeste risikoniveau, mens selve søjlerne vis er risikoniveauet ved udgangen af det angivne år. Det fremgår, at alle selskaber enten havde deres højeste risiko i 2024 eller 2025

Udvikling i ESG Risiko

ESG Risiko mod det noterede marked

Portefølje (# selskaber)(VA) Det noterede marked (HA)

Portefølje (HA)

Fortsat fokus på ESG -relateret risiko i de underliggende selskaber

I graferne til venstre vises ESG -risikoen i forhold til tidligere år og sammenlignet med det brede noterede marked.

Overordnet kan det konstateres, at størstedelen af porteføljen – i lighed med tidligere år – er placeret i A -kategorien. Den væsentligste ændring i år er, at der nu er to selskaber i C -kategorien, nemlig WM Morrison og Bourbon Offshore.

Sammenligner vi porteføljen med det brede noterede marked (illustreret ved de stiplede linjer i den nederste graf) udviser porteføljen en markant lavere ESG -risiko.

Hovedkonklusioner fra denne del af analysen er:

• Overordnet har Bikubenfondens illikvide investeringer et tilfredsstillende niveau af ESG -risiko

• Langt størstedelen af porteføljeselskaberne er ikke involveret i ESGrelaterede hændelser

• Enkelte selskaber skiller sig ud med forhøjet risiko, særligt WM Morrison og Bourbon Offshore

• Der er fortsat behov for øget monitorering af porteføljen, særligt i lyset af, at analysen i år også omfatter Tritons private debt -investeringer

Udviklingen i ESG -rapportering indenfor illikvide investeringer fortsættes

For at kunne vurdere graden af bæredygtighed generelt og i investeringerne spiller rapportering og transparens en vigtig rolle. De største konklusioner fra denne del af analysen er:

• Analyse af forvalternes ESG -rapportering:

• Forvalterne spiller en central rolle i ESG -rapportering i unoterede investeringer, hvor datatilgængeligheden er begrænset. Alle forvalterne er underskrivere af UN PRI, mens medlemskab af EDCI fortsat varierer, dog med positiv udvikling senest ved Hamilton Lanes indtræden

• Direkte investeringer (Direct Equity og Credit):

• Der er opnået ESG -data for 92 direkte investeringer via Triton, Polaris, Axcel og Kartesia . Rapporteringen på klima, diversitet og arbejdsforhold er generelt stigende, men manglende ensartede standarder betyder fortsat forskelle i, hvilke ESG -faktorer der måles på. Partners Group har ikke kunne levere data på deres fem fonde i denne sammenhæng

• Fondsinvesteringer ( Primaries , Secondaries og Co -investments ):

• ESG -rapporteringen dækker hhv. 116 og 98 investeringer og viser høj udbredelse af ESG -politikker, ESG due diligence og DE&I -politikker hos de underliggende fonde inden for co -investering og primaries , samt at andelen af UN PRI -underskrivere kan forbedres inden for secondaries , hvor rapporteringen fortsat er mere begrænset

Core Property har fortsat sine forbedringer på ESG -området, mens NCI ikke har lavet mærkbare ændringer det seneste år

• Core Property har for første gang rapporteret efter SFDR. Artikel 8-klassificering samt inkluderet investeringernes bidrag til FNs verdensmål

• NCI har ikke ændret i sin ESG -tilgang siden sidste års analyse

Overordnet set kan man skabe impact gennem sine investeringer på to måder:

1. Ved at investere i selskaber som skaber positiv impact gennem deres produkter/services og adfærd, og

2. Ved at foretage aktivt ejerskab og påvirke selskabet eller forvalteren til at bevæge sig i en mere bæredygtig retning

I denne analyse har vi haft fokus på niveauet af bæredygtighed i de selskaber, som Bikubenfonden er investeret i.

Bikubenfonden investerer gennem forvaltere og ikke direkte i selskaber. Derfor kan Fonden ikke umiddelbart påvirke selskaberne direkte gennem klassiske metoder såsom stemmeafgivelse på generalforsamlinger eller repræsentation i bestyrelser. Men Bikubenfonden kan i stedet påvirke forvalterne til at træffe beslutninger, der er i overensstemmelse med Fondens bæredygtige værdier og målsætninger, og herigennem udøve aktivt ejerskab.

Gennem salg af produkter / services og selskabets adfærd

Gennem påvirkning af selskabet/forvalteren

Som investor har man overordnet set to handlemuligheder for at påvirke sådanne beslutninger: enten kan man frasælge investeringen, hvis den ikke lever op til investors bæredygtige overbevisning, eller man kan indgå i aktiv dialog med forvalteren med henblik på at påvirke dens adfærd og beslutninger.

Bikubenfonden har gennem flere år gjort brug af begge handlemuligheder for at sikre et højt niveau af bæredygtighed i sine investeringer. Vi vurderer, at disse redskaber udgør en væsentlig del af analysen af Bikubenfondens rolle og praksis som ansvarlig investor.

Denne sektion vil derfor have fokus på den aktive dialog – investors impact . Næste slide vil uddybe, hvad Bikubenfonden har foretaget sig indenfor netop dette område det sidste år, hvorefter vi opstiller forslag til yderligere dialoger med forvalterne baseret på dette års analyse.

Potentielle overtrædelser af investeringsramme for produktinvolvering (arktiske boringer, termisk kul og tobak) Vår Energi

& Power

Potentielle overtrædelser af investeringsramme for adfærd med fokus på biodiversitet, klima og UN Global Compact Dialog om biodiversitet

Udtrædelse af klimaorienterede initiativer

Sinopec Marketing

Motors

Løbende monitorering og dialog med forvaltere

Lane

2025 Løbende dialog

Ulovlige bosættelser langs Vestbredden (ekstern forespørgsel)

Kvartalsvis monitorering – illikvid

I. Dataindsamling

II. GlobalLogic , Partners Group

III. Status på Fertiberia , Hearthside , WM Morrison

Principielt

Bank

ikke

I. Fortsat udvikling, adgang til datarum

II. Frasolgt

III. Afdækket ovenfor

2025 (møde) Ingen overskridelser af UN Global Compact. Danske Bank har skærpet opmærksomheden indenfor området

Vi har løbende påpeget nogle problematikker omkring de respektive eksponeringer hos forvalterne af de likvide investeringer, som vi mener, Bikubenfonden bør række ud til forvalterne omkring og derved udøve aktivt ejerskab. Nedenfor har vi uddybet disse områder.

Danske Bank

• Danske Bank er medlem af Finance for Biodiversity Pledge og har samtidigt investeringer i selskaber, der er involveret i dybhavsminedrift og direkte bortskaffelse af affald i havmiljøet. Siden sidste år er der tilføjet fire selskaber inden for disse to områder. Selvom det fortsat ikke er markedsstandard at ekskludere disse aktiviteter, vurderer vi, at det er relevant at anmode forvalteren om en redegørelse for, hvordan disse hensyn indgår i investeringsbeslutningerne

• Ifølge Sustainalytics har Danske Bank investeringer i syv selskaber, som vurderes at være i brud med FN’s Global Compact. Denne type vurderinger indeholder med rette et element af subjektivitet. Ikke desto mindre vil det være relevant at gennemgå Danske Banks egen vurdering af de pågældende selskaber samt forstå begrundelsen for, hvorfor de ikke anses for at være i strid med FN’s Global Compact

Baillie Gifford

• Ifølge Impact Cubed har samlet set 46 % af porteføljeselskabernes omsætning i Baillie Giffords portefølje en positiv miljømæssig eller social effekt. Dette placerer forvalteren i grænselandet for, hvad der typisk kan betegnes som en egentlig impact -fokuseret forvalter. Ved sammenligning med et artikel 9 peer group -univers placerer fonden sig i 3. kvartil. Såfremt Baillie Gifford er tiltænkt en rolle i Bikubenfondens portefølje som impactforvalter , vurderer vi, at det vil være relevant at anmode forvalteren om en nærmere redegørelse for deres impact -ambition og -tilgang

Igennem analysen af de illikvide investeringer er der identificeret en række områder relateret til specifikke selskabsrisici, hvor vi vurderer, at Bikubenfonden med fordel kan engagere sig for at understøtte en videre udvikling af ESG -området. Disse omfatter følgende:

Selskaber med identificerede risici: Der er identificeret en række selskaber med specifikke risici, hvor Bikubenfonden kan anmode om redegørelser for både risikohåndtering og de tiltag, der er iværksat for at forhindre, at tilsvarende risici opstår fremadrettet:

• WM Morrison har fortsat en høj risikoprofil. Partners Group bør kunne redegøre for, hvorfor disse hændelser fortsat forekommer i selskabets forsyningskæder, samt hvilke tiltag der er implementeret for at forebygge gentagelser

• Triton har tidligere været investeret i selskaber, som umiddelbart kan være i strid med Bikubenfondens investeringsrammer. Vi vurderer, at Bikubenfonden bør sikre sig, at Triton fremadrettet ikke foretager denne type investeringer

• AlpInvest bør redegøre for WorldPays rolle i den verserende retssag samt for de potentielle konsekvenser, sagen kan få for investeringen

Den likvide portefølje:

• Lavere ESG -risiko: Porteføljen har markant lavere ESG -risiko end benchmark og ingen brud på ESG -politikken; eksponeringen mod fossile brændsler er reduceret betydeligt siden 2021.

• Stærkere social effekt, svagere miljøeffekt: Den sociale effekt er øget, især drevet af Baillie Giffords investeringer i sundhed, mens miljøeffekten er faldet som følge af porteføljeændringer og frasalg af grønne selskaber.

• Lavere klimaaftryk: Øget fokus på klima har resulteret i lavere finansierede udledninger end benchmark samt større andel grøn omsætning og flere Science Based Targets blandt forsyningsselskaber.

• Fortsat fokus på biodiversitet: Nye eksponeringer mod dybhavsminedrift og havbaseret affaldshåndtering understreger behovet for fortsat monitorering, særligt i lyset af manglende etablerede rammeværktøjer.

Den illikvide portefølje:

• Lav ESG -risiko samlet set: Størstedelen af porteføljeselskaberne er fortsat i lavrisikokategorien, og porteføljen har markant lavere ESG -risiko end det brede noterede marked

• Enkelte højrisikoselskaber kræver opmærksomhed: WM Morrison og Bourbon Offshore er nu klassificeret med forhøjet ESG -risiko, hvilket understreger behovet for fortsat monitorering – særligt efter inddragelse af nye investeringstyper

• Fremskridt i ESG -rapportering: ESG -data er indhentet for et stort antal direkte og indirekte investeringer, og rapporteringen på klima, diversitet og governance er generelt forbedret, om end standardisering fortsat mangler

• Positiv udvikling hos enkelte forvaltere: Core Property har styrket sin ESGrapportering med SFDR artikel 8-klassificering, mens NCI ikke har foretaget væsentlige ændringer siden sidste analyse

• Materialet er udarbejdet til informationsformål af Curo Capital Fondsmæglerselskab A/S og er baseret på oplysninger fra egne kil der, samt kilder, der vurderes at være pålidelige. Curo Capital Fondsmæglerselskab A/S garanterer ikke for oplysningernes rigtighed eller fuldstændighed eller for even tuelle unøjagtigheder eller udeladelser.

• Materialets informationer, analyser, beregninger, vurderinger og lignende skal ikke opfattes som en opfordring til at købe el ler sælge investeringsbeviser eller andre værdipapirer.

• Al investering er forbundet med risici for tab og historisk værdiudvikling og afkast kan ikke anvendes som indikator for frem tidig udvikling og afkast på finansielle instrumenter.

• Curo Capital Fondsmæglerselskab A/S forbeholder sig ejendomsretten til alle immaterielle rettigheder knyttet til dette materi ale .

• Curo Capital Fondsmæglerselskab A/S er under tilsyn af Finanstilsynet.