MERCADOS DE CAPITALES

Evolución y Crecimiento

Abraham Biaggi

Careliz Ruiz

Jaicellys Siso

Los mercados de capitales son plataformas donde empresas y gobiernos obtienen liquidez mediante la venta de activos a inversores. Son esenciales para conectar compradores y vendedores, facilitando transacciones principalmente electrónicas.

El mercado de capitales se especializa en la negociación de activos financieros a mediano y largo plazo.

El mercado de capitales se divide en dos segmentos principales:

Mercado primario: Donde se emiten nuevos valores para financiar empresas y gobiernos. Las ofertas públicas iniciales (OPI) de una empresa, son un ejemplo.

Mercado secundario: Permite la negociación de valores emitidos, brindando liquidez. Ejemplos incluyen las bolsas de valores.Acciones negociadas en NSE O BSE.

stán determinados por la anda, el riesgo del emisory iciones económicas

Ambos mercados son muycruciales para la economía.

Juntos, facilitan el flujo eficiente de capital desde quienes lo tienen hasta quienes lo necesitan.Así es como las empresas crecen, los gobiernos financian proyectosylos inversores generan riqueza.

La regulación es crucial para el mercado de capitales, garantizando transparencia, eficiencia y estabilidad, protegiendo a los inversionistas de prácticas abusivas.

Sus objetivos principales incluyen: Protección al inversionista:Asegura información veraz y suficiente.

Transparencia: Obliga a los emisores a divulgar información financiera relevante.

Eficiencia y estabilidad: Establece reglas para un funcionamiento ordenado del mercado.

Los organismos como la CNMVen España supervisan y sancionan infracciones.

El mercado de capitales incluye a diferentes actores como emisores, inversionistas e intermediarios financieros.

Los emisores buscan financiamiento a largo plazo mediante la emisión de acciones y bonos.

Los inversionistas se dividen en individuales e institucionales, mientras que los intermediarios, como bancos de inversión y corredores, facilitan las transacciones. Existen también entidades reguladoras que garantizan el funcionamiento adecuado del mercado.

Los mercados de capitales han permitido la participación de inversores pequeños y grandes a través de la gestión de riesgos, opciones de inversión diversificadas y precios justos.

Una opción es un contrato que representa el derecho a comprar o vender un producto financiero a un precio acordado durante un período específico. Unaopciónesuncontratoquerepresentaelderechoa comprar o vender un producto financiero a un precio acordadoduranteunperíodoespecífico.

Porlogeneral,puedecompraryvender un contrato de opciones en cualquier momentoantesdelvencimiento.

Las opciones están disponibles en numerosos productos financieros, como:

Las opciones se denominan “derivados” porque el valor de la opción “deriva” del activo subyacente.

Las opciones se denominan “derivados” porque el valor de la opción “deriva” del activosubyacente.

En el ámbito económico, un futuro, comúnmente llamado forward, por su denominación en inglés, es un contrato perteneciente a la categoría de los activos financieros, en el que:

Enelámbitoeconómico,unfuturo,comúnmente llamadoforward,porsudenominacióneninglés, es un contrato perteneciente a la categoría de losactivosfinancieros,enelque:

Una parte se compromete a comprarle a la otra un activo subyacente en una fecha futura (fecha de vencimiento), acordada por ambos implicados.

Unapartesecomprometeacomprarle alaotraunactivosubyacenteenuna fechafutura(fechadevencimiento), acordadaporambosimplicados.

El valor de dicha compra se pacta según el comportamiento del precio actual en el mercado del activo subyacente en cuestión. Este contrato supone la obligación del comprador de pagar al vendedorelvaloracordadoenlafechapactada.

Los swaps o permutas financieras son contratos a través de los cuales las partes se comprometen a realizar intercambios monetarios en un periodo determinado.

Se trata de un producto derivado, cuyo objetivo es transformar un esquema de pagos en otro de naturaleza diferente que se adecúe más a las necesidades de las partes. Por ejemplo, el cambio de un pago a tipo de interés fijo por otro a tipo variable.

Se trata de un producto derivado, cuyo objetivo es transformar un esquema de pagos en otro de naturaleza diferente que se adecúe más a las necesidades de las partes. Por ejemplo, el cambio de un pago a tipo de interés fijo por otroatipovariable.

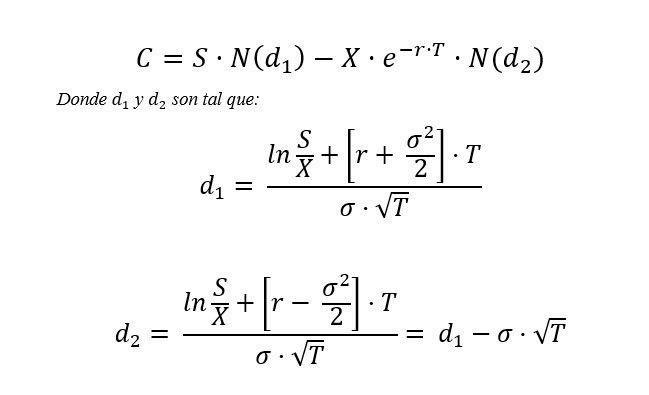

El modelo Black-Scholes es una fór utilizada para valorar el precio de opción financiera, específicamente opciones de tipo europeo (que pueden ejercerse al vencimiento). fórmula está basada en la teoría d procesos estocásticos.

El modelo Black-Scholes es una fór utilizada para valorar el precio de opción financiera, específicamente opciones de tipo europeo (que pueden ejercerse al vencimiento). fórmula está basada en la teoría d procesosestocásticos.

El modelo de Black-Scholes se basa en la idea de que se puede crear una cartera sin riesgo combinando la opción con el activo subyacente

El modelo de Black-Scholes se basa en la idea de que se puede crear una cartera sin riesgo combinandolaopciónconelactivosubyacente

Estemodelocontemplalossiguientessupuestos:

Nohaycostesdetransacciónoimpuestos.

Latasadeinteréslibrederiesgoesconstante paratodoslosvencimientos. Laacciónnopagadividendos. Lavolatilidadsemantieneconstante. Sepermitelaventaencorto.

Nohayoportunidadesdearbitrajesinriesgo. Asumequeladistribucióndeprobabilidadde losretornosesunadistribuciónnormal.

C=Preciodecompradelaopciónhoy(T=0).

T=periodohastavencimientoenaños.

Estemodelocontemplalossiguientessupuestos:

r = tasa de interés sin riesgo. La rentabilidad de la deudaestatalentantoporuno.

sigma=volatilidadentantoporuno.

X=Preciodeejerciciodelaopcióndecompra.

S=PreciodelaacciónenT=0

N (d1 y d2) = Valor de la función de probabilidad acumulada de una distribución normal con media ceroydesviacióntípicauno.

El derecho, pero no la obligación Ejemplos

Uninversortieneaccionesdeunaempresaque esperaquesemantenganestables,perole preocupaunaposiblecaídabrusca.

Puedecomprarunaopcióndeventa(putoption) sobreesasacciones.

Sielpreciodelaaccióncae,elinversorpuede ejercersuderechodevenderaunpreciosuperioral delmercado,limitandosuspérdidas.

Sielpreciosube,simplementedejaquelaopción expireysolopierdelaprimapagada.

Estaflexibilidadesidealparagestionarriesgosde formaasimétrica(limitandopérdidassinrenunciar alasganancias).

Elimina el riesgo de contraparte por intermediario

Un importador de metales preciosos se preocupa por un posible aumento en el precio del oro.

En lugar de buscar un acuerdo individual, puede comprar un CONTRATO DE FUTUROS DE ORO.

Al hacer esto, se compromete a comprar una cantidad estándar de oro a un precio fijo en el futuro.

Si el precio del oro sube, la ganancia del contrato de futuros compensa el mayor costo de comprar el oro en el mercado abierto.

Si el precio baja, la pérdida del contrato se compensa con la compra más barata del oro físico.

Las características del contrato (la cantidad, la calidad y la fecha de entrega del activo) son uniformes. La estandarización elimina el riesgo de contraparte, ya que una cámara de compensación actúa como intermediario entre comprador y vendedor.

Intercambio que beneficia a ambas partes

Pago a Tasa Fija Pagoa TasaFija

Pago a Tasa Variable Pagoa TasaVariable

EmpresaB

EmpresaA

Una empresa de tecnología tiene

Una empresa de tecnología tiene

una deuda a tasa fija y cree que las tasas de interés bajarán en el futuro, por lo que desearía tener una deuda con tasa variable para beneficiarse de ello.

una deuda a tasa fija y cree que las tasas de interés bajarán en el futuro, por lo que desearía tener una deuda con tasa variable para beneficiarse de ello.

Una empresa de manufactura tiene una deuda a largo plazo con una tasa de interés variable y le preocupa que el aumento de las tasas haga sus pagos insostenibles.

Una empresa de manufactura tiene una deuda a largo plazo con una tasa de interés variable y le preocupa que el aumento de las tasas haga sus pagos insostenibles.

La de manufactura pagará a la de tecnología una tasa fija, y la de tecnología le pagará una tasa variable a la de manufactura.

La de manufactura pagará a la de tecnología una tasa fija, y la de tecnología le pagará una tasa variable a la de manufactura.

Así, la empresa de manufactura logra estabilidad en sus pagos y la de tecnología se posiciona para beneficiarse de una bajada de tasas.

Así, la empresa de manufactura logra estabilidad en sus pagos y la de tecnología se posiciona para beneficiarse de una bajada de tasas.