2026 refleja un mercado alcanzando un equilibrio después años de volatilidad

2026 refleja un mercado alcanzando un equilibrio después años de volatilidad

El mercado de la vivienda estadounidense continúa hacia un ritmo constante de normalización en el 2026. Las tasas hipotecarias han hecho una transición de un período de volatilidad a un rango bastante estable. El inventario continúa con su asenso deliberado desde los mínimos históricos de principios de los años 2020. Los precios de las casas se han moderado en la mayoría de los mercados, aumentando a normas más históricas. Los propietarios siguen siendo excepcionalmente fuertes en papel, con una plusvalía cercana a récords y una morosidad históricamente baja que favorece la estabilidad general del mercado.

Los compradores se enfrentan a opciones mejores en comparación con los últimos años. Los vendedores se benefician de una plusvalía considerable. Y el mercado en general se beneficia de una demanda demográfica que sigue siendo sólida.

Las páginas siguientes describen las fuerzas principales que están moldeando el mercado de la vivienda en el 2026, respaldadas por datos, contexto e implicaciones prácticas para los consumidores.

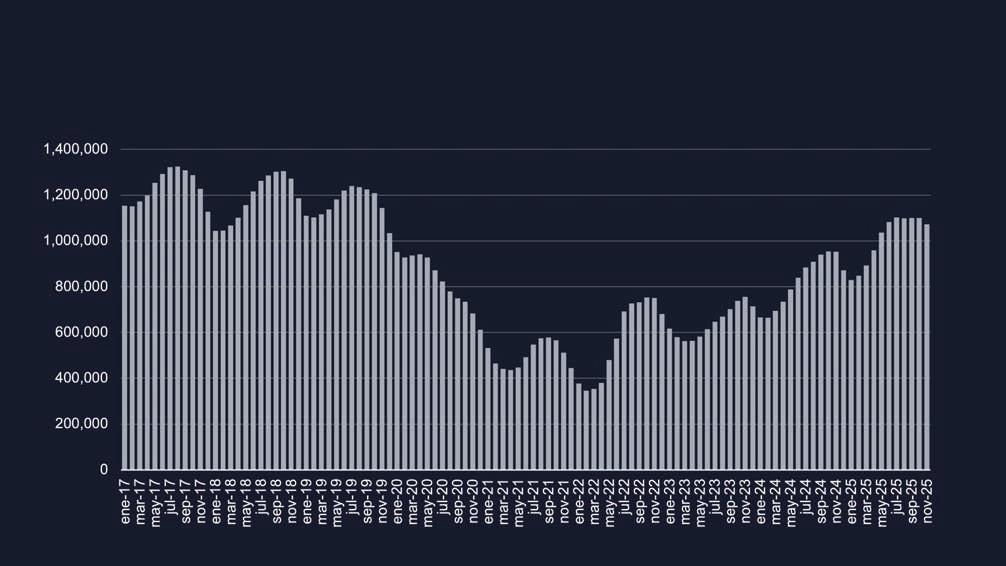

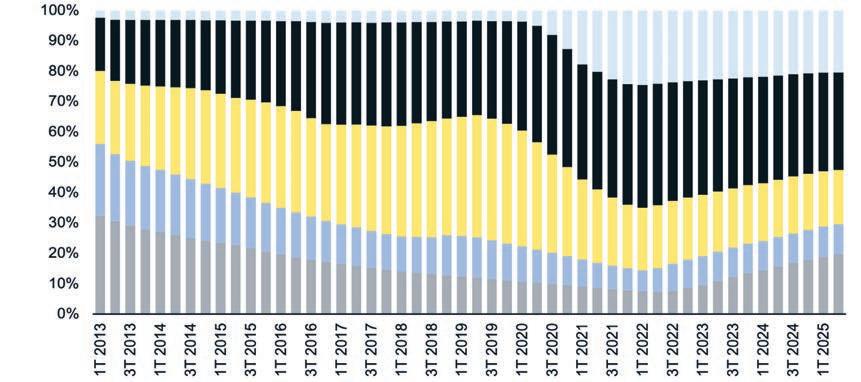

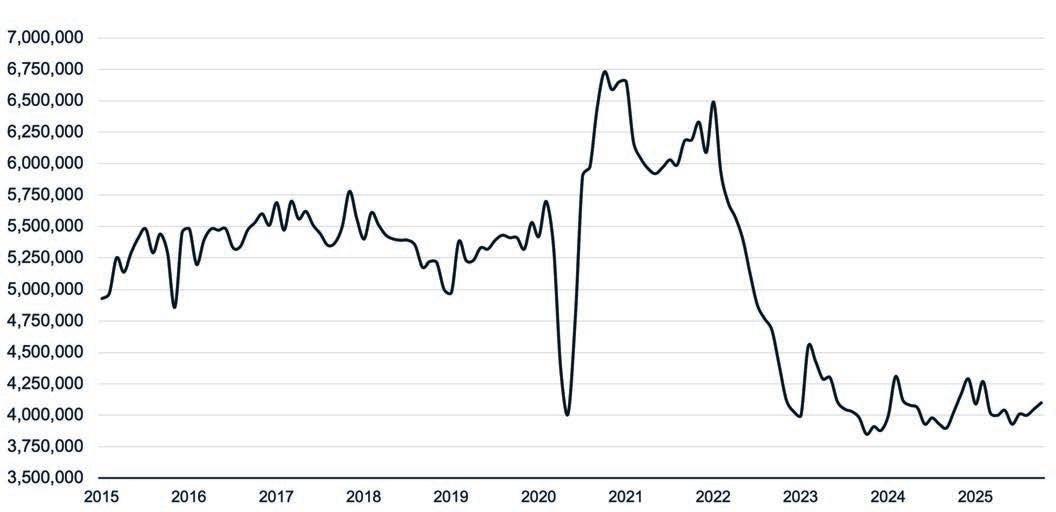

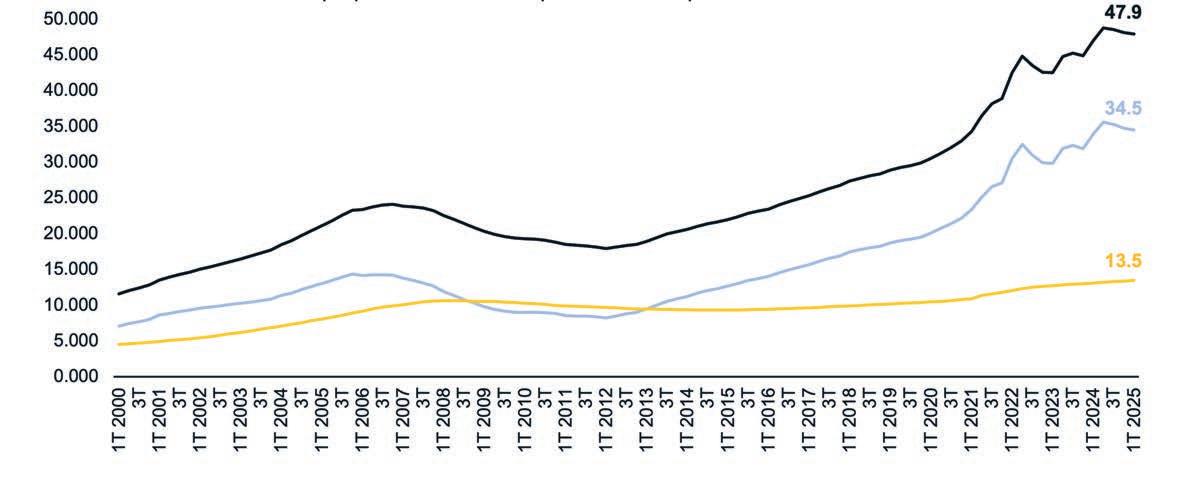

Recuento de listados activos desde enero de 2017

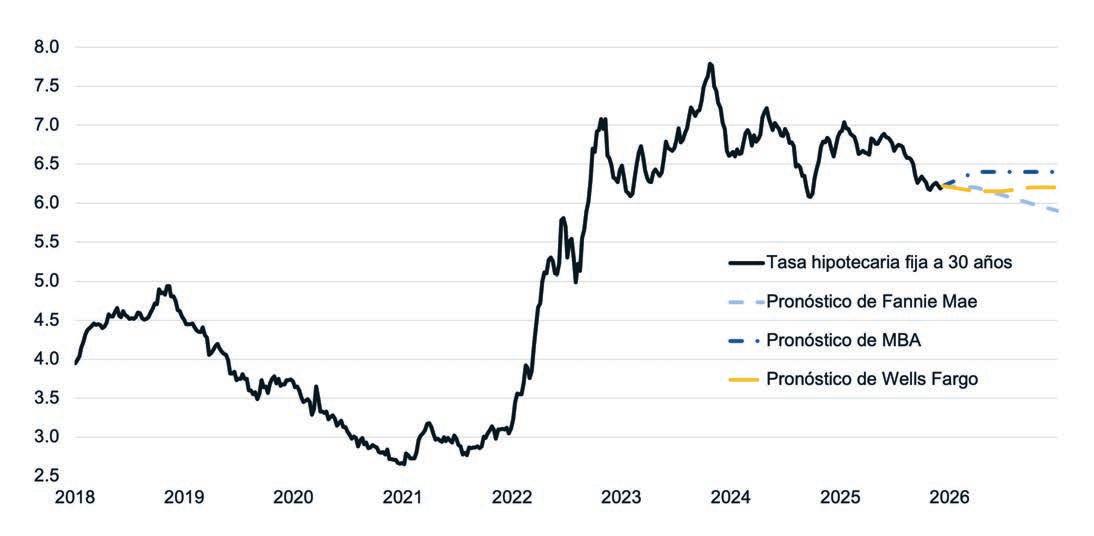

La trayectoria de las tasas hipotecarias en los últimos cuatro años ha sido todo menos previsible. Después de subir desde mínimos históricos en 2020 y 2021 hasta los máximos de varias décadas en 2023 y 2024, las tasas pasaron dos años cuesta abajo. Para el 2026, los estadounidenses han aceptado en gran medida que las tasas hipotecarias del 3 al 4 por ciento eran extraordinariamente anormales. La conversación ahora se centra en la estabilización y la asequibilidad, no en un regreso al pasado.

En contexto, las tasas de interés fijas a 30 años han oscilado en promedio entre el 6 % y el 7 % desde 1990. Ese año, la tasa promedio era del 10,13 %, aún elevada respecto a la inflación alta de los años 1980. Para 1998, el promedio se desplomó hasta aproximadamente el 6,91 % y continuó una trayectoria descendente mientras la Fed intervino durante la Gran Recesión y luego la pandemia. Entre 2015 y 2022, las tasas hipotecarias fueron inusualmente bajas, niveles poco probables que se repitan a corto plazo.

ES PROBABLE QUE LAS TASAS HIPOTECARIAS SIGAN ESTABILIZÁNDOSE

FUENTES: FANNIE MAE, FREDDIE MAC, MBA, WELLS FARGO

Por qué no se pronostica que las tasas volverán a niveles mínimos de la pandemia

» L a inflación se mantiene por encima del objetivo a largo plazo de la Fed en varias categorías de servicios

» El rendimiento de la Tesorería se ha ajustado a una línea base más alta a medida que la economía estadounidense se muestra resistente

» L as primas de los bonos hipotecarios pospandémicos siguen siendo elevadas

» L a Fed continúa mostrando precaución en lugar de urgencia

» Tendencias de la inflación básica

» Flujo de capital global y la demanda por los bonos de la Tesorería estadounidense

» Enfriamiento del mercado laboral

» Política de la hoja de balance de la Reserva Federal

Es probable que las tasas hipotecarias actuales continúen estabilizándose en el 2026, con la mayoría de las proyecciones calculando entre un 6 % y un 6,4 % durante la mayor parte del año. Sin embargo, existe una variedad de productos hipotecarios con tasa de interés ajustable (ARM por sus siglas en inglés) que ofrecen tasas en el rango alto del 5 % para aquellos consumidores abiertos a alternativas en una tasa fija a 30 años. A medida que los consumidores consideran sus planes de vivienda futuros, cabe señalar que casi todas las proyecciones principales de la industrias pronostican que las tasas hipotecarias se mantendrán en el rango del 6 % hasta el 2028. Esto tiene implicaciones significativas para el comportamiento del mercado. Y mientras los esfuerzos actuales por parte de la administración para mejorar la asequibilidad de la vivienda, incluyendo la instrucción a las empresas patrocinadas por el gobierno (GSE por sus siglas en inglés) a comprar bonos hipotecarios, podrían tener un impacto positivo en las tasas hipotecarias, aunque no se pronostica que estos esfuerzos resulten en reducciones drásticas de la tasa.

Hoy en día, la proporción de propietarios con tasas hipotecarias del 6 % o superiores es la más alta desde el 2016. Cada año que pase reducirá gradualmente la brecha entre las tasas hipotecarias existentes y las tasas vigentes en el mercado, aliviando la resistencia psicológica y financiera que muchos posibles vendedores sienten al renunciar a una tasa de interés históricamente baja de la era de la pandemia. A medida que más propietarios tienen hipotecas que se asemejan a las condiciones actuales del mercado, la movilidad debería mejorar y las limitaciones del inventario podrían empezar a disminuir.

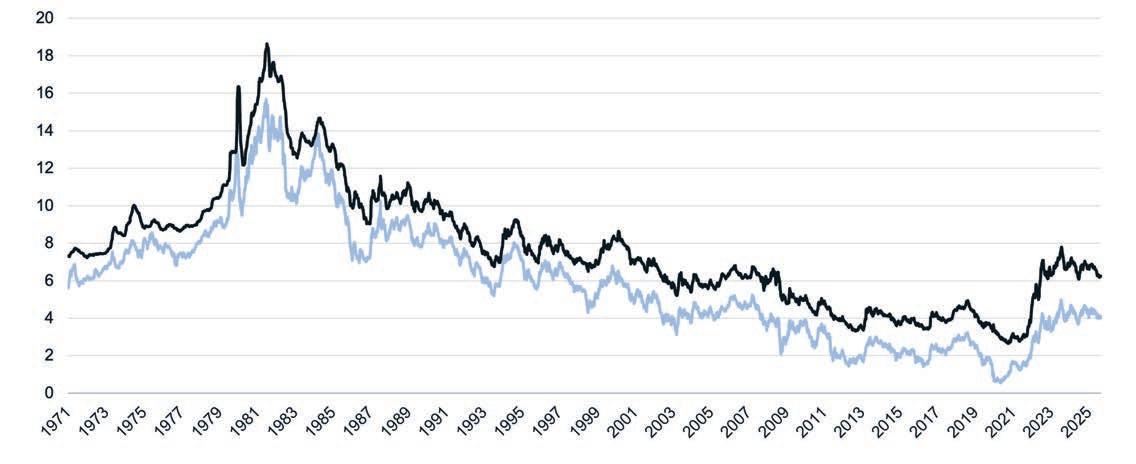

Durante más de 50 años, la tasa hipotecaria a 30 años se ha movido al unísono con el rendimiento de la Tesorería a 10 años

Promedio de la brecha: 1.76

El desequilibrio del inventario se está aliviando, aunque no está desapareciendo

El problema del inventario de la vivienda en los Estados Unidos fue más que una historia pandémica. Ha sido el resultado de más de una década de construcción insuficiente, una rápida formación de hogares y baja movilidad de los propietarios. Mientras el país está por fin empezando a ver signos de mejora, se espera un progreso más medible en el 2026. Los listados nuevos están aumentando, las construcciones nuevas son constantes y cada vez más propietarios deciden que los acontecimientos en sus vidas son más importantes que una tasa de interés hipotecaria por debajo del 4 %. El desequilibrio del inventario se está aliviando, aunque no está desapareciendo.

Todos hemos oído que “bienes raíces es local” y este dicho ha resultado especialmente cierto en los últimos 24 meses. Los niveles de inventario y la demanda de los compradores varían drásticamente en los mercados estadounidenses.

La asequibilidad se ve afectada por las tasas hipotecarias, pero también por la escasez. A medida que las tasas de interés continúen estabilizándose durante el año, más compradores empezarán a salir al mercado, lo que ejercerá una presión moderada al alza sobre los precios en mercados con menos inventario.

Esta complejidad pone de manifiesto por qué contratar a un agente profesional en bienes raíces es imprescindible para ganar en el momento, una visión real del mundo sobre la dinámica de su mercado local.

» Realtor.com informó que el inventario aumentó un 30 % año tras año a mediados del 2025.

» Los primeros pronósticos del 2026 muestran el inventario alcanzando niveles de principios de los 2020, aunque aún por debajo de la norma a largo plazo.

» Las mayores ganancias aparecen en las regiones del sur y el oeste.

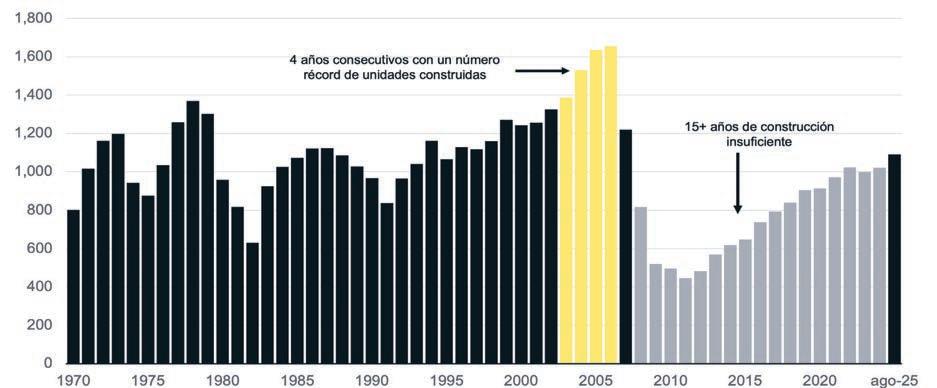

» Los datos del Censo/HUD de los Estados Unidos, muestran un aumento en las construcciones nuevas en el 2025 mientras los constructores trabajaban para compensar por años de construcción insuficiente.

» Los constructores siguen ofreciendo incentivos, especialmente rebajas en las tasas.

» Las construcciones nuevas siguen siendo una válvula de presión crítica para el suministro, especialmente en el sur.

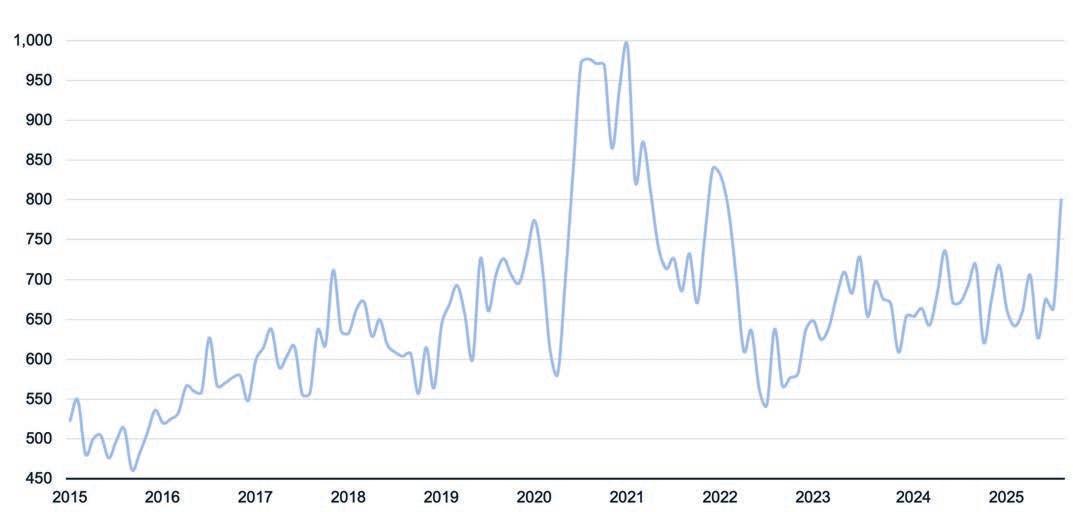

Viviendas unifamiliares completadas, por miles

FUENTE: CENSO

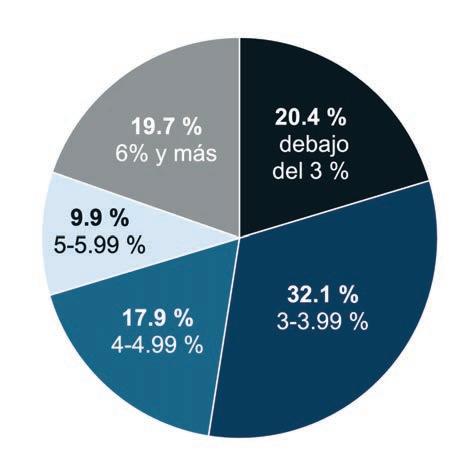

Porcentaje de las hipotecas residenciales pendientes por tasa de interés hipotecario en el momento de la originación

FUENTE: FHFA

» S egún la Agencia Federal de Financiación de la Vivienda (FHFA por sus siglas en inglés) más del 80 por ciento de los prestatarios siguen manteniendo tasas por debajo de los niveles actuales del mercado.

» Los acontecimientos en sus vidas ahora son la prioridad sobre las preocupaciones financieras: nacimientos, defunciones, divorcios, retroceso de trabajos a distancia y reubicaciones.

» S egún el Centro Conjunto de los Estudios de la Vivienda de Harvard, la edad media de los propietarios en los Estados Unidos que viven en su casa es de 40 años.

» S olo el 2 % de las casas en los Estados Unidos se construyeron después del 2020.

» Las casas envejecidas están impulsando un aumento en las renovaciones, inversiones y modernización.

Alinear las expectativas con el comportamiento de los compradores en el mercado actual será esencial para lograr una venta exitosa.

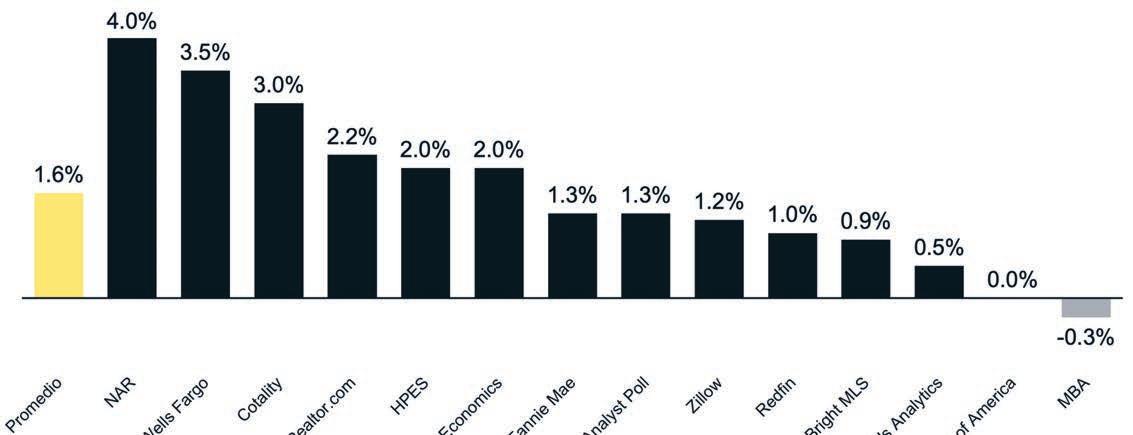

La apreciación de dos dígitos en los precios de las casas de 2020 a 2022 definitivamente ha quedado atrás.

La desaceleración constante del 2023 a 2024 dio paso a un aumento modesto pero sostenido de los precios en el 2025. En el 2026, es probable que el mercado se comporte de forma más previsible, similar a los mercados de bienes raíces del 2015 a 2019. Los precios de las casas seguirán subiendo a nivel nacional, pero a un ritmo más alineado con los promedios históricos y los fundamentos económicos regionales.

CAMBIO DEL PORCENTAJE HASTA 12/19/2025

FUENTE: NAR, WELLS FARGO, COTALITY, REALTOR.COM, FANNIE MAE, CAPITALE ECONOMICS, REDFIN, REUTERS, MORTGAGE BANKERS ASSOCIATION, BANK OF AMERICA, HOME BUYING INSTITUTE, RESICLUB ANALYTICS

OESTE & MONTAÑA:

Seguiremos viendo una menor apreciación después de las ganancias desproporcionadas por la pandemia.

SUR: Una afluencia fuerte de la población impulsará un aumento moderado de los precios.

NORESTE: Una oferta ajustada contribuirá a un aumento continuo en los precios de las casas.

MEDIO OESTE:

Seguirá siendo el ancla de la asequibilidad de los Estados Unidos.

TASAS DE INTERÉS EN TODAS LAS HIPOTECAS

(valores ponderados por número de préstamos)

FUENTE: FHFA ( T2 2025)

» El aumento salarial es positivo, pero está enfriándose.

» Las tasas hipotecarias se mantienen elevadas en comparación con la norma de 2010 a 2021.

» Los compradores de nivel inicial siguen enfrentándose a la escasez de viviendas por debajo del precio promedio.

» El aumento del valor de las casas y la plusvalía de la vivienda harán que más vendedores se encuentren por encima de la exención de $250k/$500k, a menos que el congreso actúe para aumentar los umbrales de la exención.

» Cotality reportó que el 8 % de las transacciones en el 2024 han superado el límite y esto sigue aumentando.

» Los estados con alta plusvalía han visto el mayor impacto, haciendo que algunos propietarios hagan una pausa y evalúen antes de determinar si vender es financieramente beneficioso.

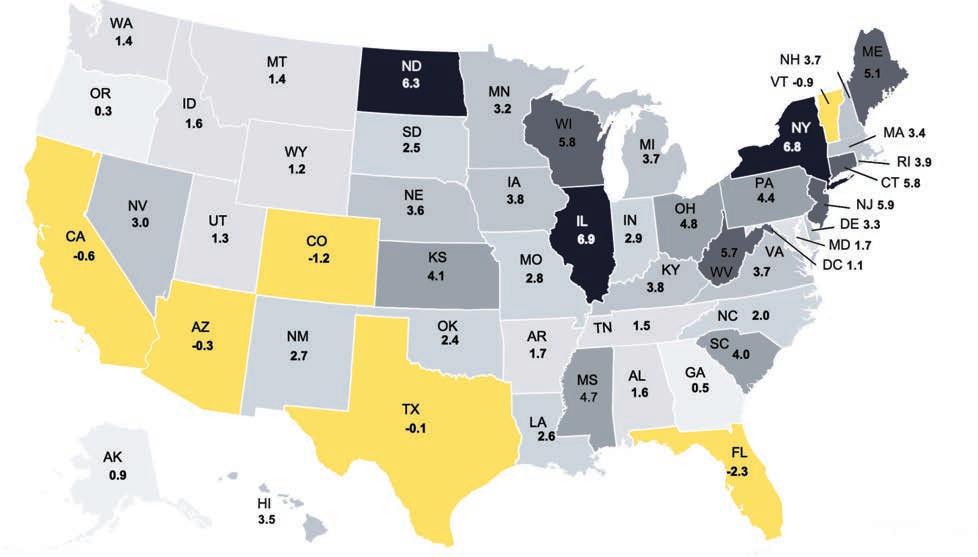

Los precios han subido casi un 50 % en los últimos 5 años

PORCENTAJE DE CAMBIO EN LOS PRECIOS DE LAS CASAS, EN 5 AÑOS, T3 2025

FUENTE: FHFA

PROMEDIO NACIONAL: 48.5 %

Las ventas de las viviendas en el 2026 reflejarán un mercado en recuperación. A medida que las tasas se suavizan y el inventario mejora, los compradores nos dicen que están listos para volver al mercado. Los constructores seguirán ofreciendo inventario adicional e incentivos. Los vendedores que planean poner a la venta en una zona que compite con las construcciones nuevas, deberían ser conscientes de cómo posicionar su propiedad en el mercado.

Los compradores y vendedores del 2026 podrán concretar acuerdos para cumplir sus objetivos y expectativas. Los consumidores que estén bien entrenados, que posean datos localizados del mercado y aborden las negociaciones con flexibilidad en mente navegarán con éxito el mercado. El mercado de la primavera del 2026 demostrará ser más robusto que el de la primavera del 2025 en la mayoría de las zonas del país.

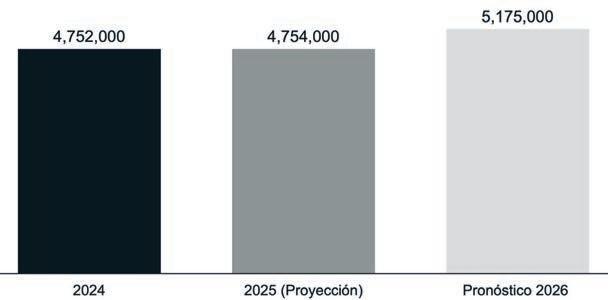

» NAR prevé que las ventas de las viviendas existentes aumentarán un 14 % en el 2026. Economistas adicionales predicen un aumento más modesto del 3 % al 9 %.

» Esto supone una mejora respecto a los mínimos de 2023 a 2025, pero sigue por debajo del promedio histórico anual de 5 a 5,5 millones.

» El número mayor de viviendas existentes vendidas en los Estados Unidos fue de 7,07 millones en el 2005. Las ventas de viviendas de reventa cayeron a 5 millones en el 2007. Durante el auge pandémico del 2021, las ventas se dispararon hasta 6,12 millones. 2025 terminó con ventas anuales de alrededor de 4,1 millones.

» Las condiciones sugieren que el 2026 verá una ligera mejora respecto al 2025.

» El Censo/HUD de los Estados Unidos pronostica entre 760.000 y 800.000 ventas de casas nuevas.

» Los constructores siguen utilizando rebajas en las tasas para atraer a los compradores por primera vez y compradores habituales.

» Los ‘millennials’ están en su edad máxima para comprar casas y están entrando en el mercado listos para ser propietarios.

» La Generación Z está entrando en el mercado con importantes cargas de préstamos estudiantiles, pero con una fuerte creencia en el valor de ser propietario de una vivienda.

» Los ‘Baby Boomers’ siguen dominando la proporción de propietarios de viviendas e influirán en las tendencias de movilidad en el 2026.

» El Sun Belt y las montañas del oeste siguen siendo fuertes y en el 2026 se seguirán beneficiando de las tendencias migratorias.

» S e pronostica que los mercados costeros de alto costo se estabilicen tras los aumentos de migración hacia el exterior durante 2020 a 2022.

» La flexibilidad del trabajo desde la casa persistirá, pero en niveles más bajos que en 2021 a 2022.

Se espera que las ventas de casas aumenten en el 2026

TOTAL DE VENTAS DE CASAS (PROYECCIONES HASTA 12/18/2025)

FUENTE: FANNIE MAE, MBA, NAR

TASA ANUAL DE VENTAS DE CASAS EXISTENTES AJUSTADA ESTACIONALMENTE, 2015-AHORA

FUENTE: NATIONAL ASSOCIATION OF REALTORS

TASA ANUAL DE VENTAS DE CASAS NUEVAS AJUSTADA ESTACIONALMENTE, EN MILES, 2015-AHORA

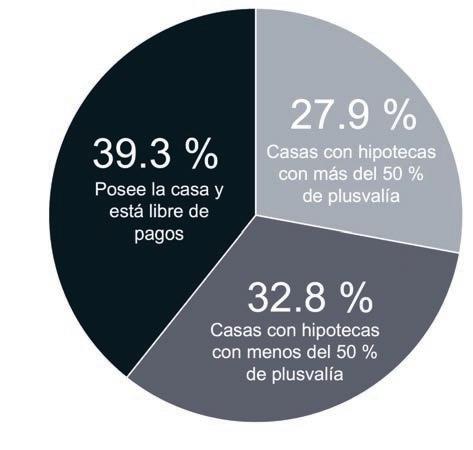

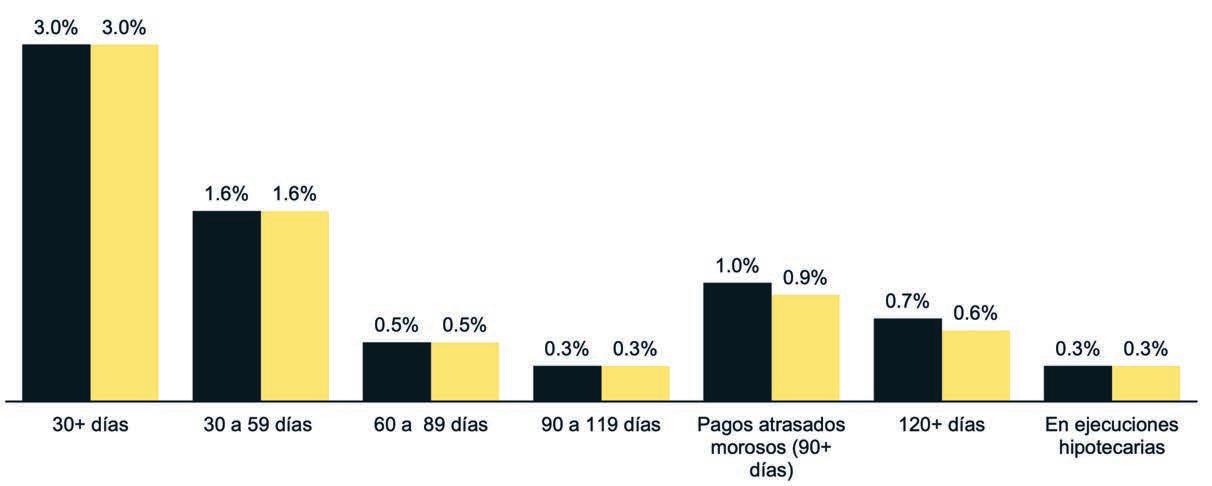

Más de 2/3 han pagado su hipoteca o tienen al menos el 50 % de plusvalía

A pesar de la incertidumbre económica actual, el propietario de vivienda estadounidense sigue siendo económicamente fuerte. Los niveles de plusvalía están cerca de máximos históricos; la calidad de la hipoteca es superior a los préstamos de antes del 2008 y las tasas de morosidad siguen siendo históricamente bajas. Estas condiciones aíslan al mercado del riesgo sistémico y explican por qué los expertos de toda la industria rechazan las comparaciones con la Gran Recesión.

FUENTE: CENSO, ATTOM

» La Reserva Federal informó que la plusvalía combinada de los propietarios supera los $34 billones de dólares.

» Casi el 70% de los propietarios tienen 50% o más de plusvalía.

» La evaluación de préstamos posterior al 2010 es significativamente fuerte.

» Las puntuaciones crediticias para las otorgaciones recientes promedian por encima de 740 (Fannie Mae).

» Cotality reporta cerca de mínimos históricos a nivel nacional de morosidad.

» Las tasas de ejecuciones hipotecarias siguen muy por debajo de los niveles de mediados de los 2000.

» La FHFA muestra el promedio de la tasa hipotecaria existente alrededor del 4,2 por ciento.

» Más propietarios eligen mudarse renunciando a sus tasas bajas, impulsados por las circunstancias de la vida más que por una optimización financiera.

FUENTE: ST. LOUIS FED

FUENTE: COTALITY

Comparado con las normas previas a la pandemia el inventario en el oeste y el sur se ha recuperado efectivamente

La historia nacional proporciona un contexto importante, pero la vivienda es fundamentalmente local. En el 2026, se pronostica que las diferencias regionales sigan siendo pronunciadas, creando asequibilidad, migración, construcción y dinámicas en los precios.

MONTAÑA

MEDIO OESTE

SUR

NORESTE

» Aumento de los precios más lento del país.

» Inventario aumentando más rápido, restableciendo el equilibrio de nuevo.

» Los mercados impulsados por la tecnología continúan estabilizándose tras la volatilidad.

» Apreciación moderada, inventario mejorado.

» Fuerte migración entrante, especialmente hacia Idaho, Utah y las áreas metropolitanas de Colorado.

» L a construcción nueva sigue siendo una influencia importante.

» L a región más asequible de los Estados Unidos.

» Precios estables y fuerte actividad de compradores por primera vez.

» El inventario sigue siendo escaso en las ciudades grandes.

» Tasas más altas de afluencia de población.

» L a presencia fuerte de los constructores mantiene el suministro más fluido.

» Los precios continúan con una tendencia al alza moderada.

» El terreno limitado y la construcción lenta crean una situación crónica de escasez de inventario.

» El aumento del precio se mantiene estable.

» El inventario de casas más antiguas impulsa la demanda de renovaciones.

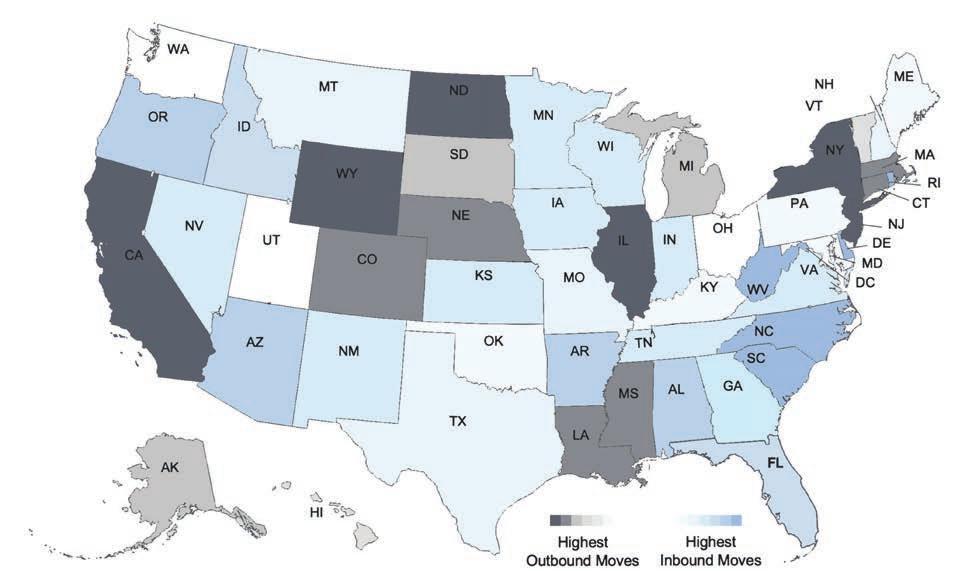

Movimientos altos saliendo

Movimientos altos entrando

Los estados principales a los que se mudó la gente

West Virginia

Delaware

South Carolina

Washington, D.C.

Nor th Carolina

Alabama

Rhode Island Oregon Arkansas Arizona

FUENTE: UNITED VAN LINES

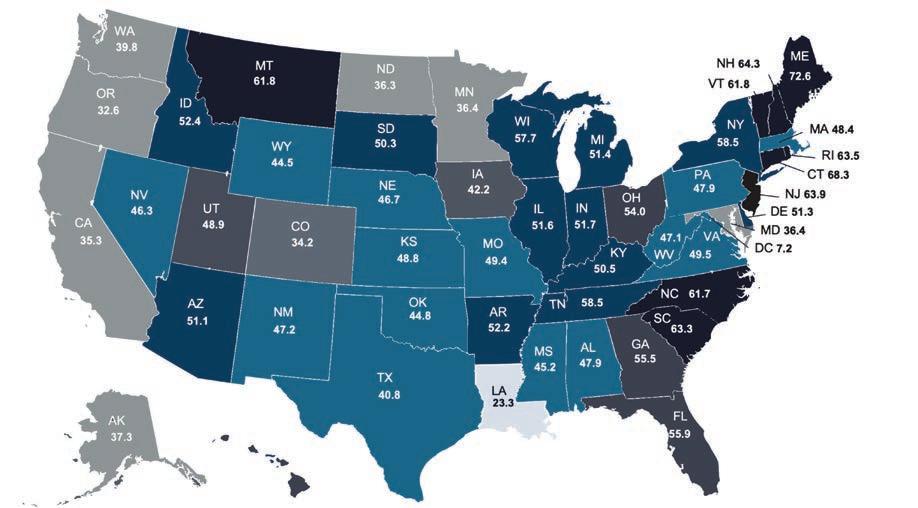

Porcentaje de cambio en el precio de la vivienda

AÑO TRAS AÑO, T3 2025

PROMEDIO NACIONAL 2.3%

FUENTE: FHFA

Las preferencias de estilo de vida siguen evolucionando, influenciadas por el envejecimiento de las casas, los patrones de trabajo híbridos y el aumento del interes en la eficiencia energética. En el 2026, los propietarios se centrarán en la comodidad, durabilidad, sostenibilidad y el diseño clásico.

FUENTE: INFORME DEL COSTO VS. EL VALOR DE LA REVISTA ‘REMODELING’

» Conversión y mejoras de eficiencia en el aire acondicionado

» Actualizaciones de cocina de gama media

» Reformas moderadas de los baños

» Puerta del garaje nueva

» Revestimiento de piedra manufacturado

» Reemplazo de ventanas energéticamente eficientes

FUENTES: SHERWIN-WILLIANS, BENJAMIN MORE, TENDENCIAS DEL HOGAR DE ZILLOW, Y HOUZZ

» Tonos neutros con profundidad: grises cálidos, marrón ahumado, cremas balanceados

» Acentos profundos: verde, carbón, azul marino

» Materiales orgánicos: madera natural, piedra, acabados en yeso

» Contraste textural: tejido rizado, lino, mate

» L a demanda de bombas de calor y cocinas de inducción está en aumento y ventanas de bajo consumo

» Los propietarios están renovando casas antiguas con actualizaciones modernas

» Los incentivos fiscales para paneles solares han ayudado a los propietarios a la adopción de sus tejados, los mismos que pueden desaparecer si los incentivos disminuyen

» Cuartos flexibles para trabajar o vida multigeneracional

» Ampliación de los cuartos de lavabo y almacenamiento

» Inversiones en vida al aire libre apto para las cuatro estaciones

» Tecnología del hogar

» Sistemas de seguridad mejorados con IA

» Sistema de aire y calefacción inteligente y administración energética

» Wifi para toda la casa para una fiabilidad híbrida del trabajo

El mercado de la vivienda del 2026 se definirá por la estabilización, incremento en las opciones y fundamentos sólidos para los propietarios de vivienda. Aunque la asequibilidad sigue siendo un reto en varias regiones, la reducción gradual de las tasas y el aumento del inventario apoyan un año más equilibrado y predecible. Los compradores deben prepararse para la competencia en viviendas con buenos precios. Los vendedores sí pueden aprovechar posiciones de una plusvalía fuertemente sólida mientras dan un valor sabiamente para el mercado, no los titulares. Los propietarios deberían seguir invirtiendo en modernización y eficiencia.

Este año marca un regreso a la normalidad, determinado no por extremos sino por fuerzas económicas y demográficas más estables.

HomeServices of America, con sede en Eden Prairie, MN, es uno de los principales proveedores del país de servicios para los propietarios de vivienda, incluyendo agencia de corredores, hipotecas, título, depósito en garantía, seguros y servicios de reubicación.

La familia de empresas que conforma la empresa de HomeServices, está entre las más estables de la industria. Cada uno comparte las guías y principios comunes de honestidad, integridad y el compromiso de entregar una experiencia completa en bienes raíces.

Allie Beth Allman & Associates

Bennion Deville Homes

BHHS Ambassador Real Estate

BHHS Arizona Properties

BHHS Beach Properties of Florida

BHHS California Properties

BHHS Carolinas Realty

BHHS Chicago

BHHS EWM Realty

BHHS First Realty

BHHS Florida Network Realty

BHHS Florida Realty

BHHS Fox & Roach Realtors

BHHS Georgia Properties

BHHS Hudson Valley Properties

BHHS Nevada Properties

BHHS New England Properties

BHHS New York Properties

BHHS Northwest Real Estate

BHHS Pinehurst Realty Group

BHHS Real Estate Professionals

BHHS York Simpson Underwood Realty

BHHS Yost & Little

Dave Perry Miller Real Estate

Ebby Halliday

Edina Realty

First Weber Real Estate Services

Harry Norman Realtors

HEGG Realtors

Home Real Estate

Houlihan Lawrence

HUFF Realty

Intero Real Estate Services

Iowa Realty

Kentwood Real Estate

Long & Foster Real Estate

Long Realty

Northrop Realty

RealtySouth

Rector Hayden Realtors

ReeceNichols

Roberts Brothers

Semonin Realtors

Willimas Trew

Woods Brothers Realty

Agave Title Agency

Alliance Title Group

Canopy Title, LLC

Edina Realty Title

Florida Title & Guarantee Agency

Fort Dearborn Land Title Company

Gibraltar Title Services

HomeServices of Nebraska

RGS Title, LLC

Sage Title Group, LLC

HomeServices Insurance (Main Branch)

HomeServices Insurance Agency (CA)

Edina Realty Insurance (MN/WI)

ReeceNichols Insurance (KS/MO)

Sage Premier Settlements

Infinity Title Agency

Midland Escrow Services

Iowa Title Company

Pickford Escrow Company

Priority Title Corporation

Thoroughbred Title Services

Trident Land Transfer Company

Attorneys Title

InsuranceSouth (AL)

Trident Insurance Agency (PA/DE/MD)

Long & Foster Insurance (primarily VA)

Prosperity Home Mortgage

HomeServices Lending

Por la colaboración en este informe y por proporcionar todos los datos, tablas y gráficas.

©2026 HomeServices of America.

Derechos reservados. Ninguna parte de este documento puede ser reproducido sin permiso.