2025: Liderança, Seguros, Resposta Climática e Empresas como Foram Âncoras da Resiliência Nacional 10

ACTUALIDADE ECONÓMICA

Actualidade económica: sinais de alerta, reformas em curso e novos desafios estruturais. Conheça-os 18

FOCO GLOBAL O impacto real da Inteligência Artificial: mercados, empregos e equilíbrio económico em mutação 46

2025: As ‘Colunas’ Que Impediram o País de Cair

Revisitar 2025 é quase como reler as páginas de um diário escrito a várias mãos. Houve dias de sol intenso e noites de tempestade, literalmente. Choques climáticos sucessivos, tensões económicas persistentes e um ambiente político ainda em recomposição testaram a capacidade do país de permanecer de pé. Mas, tal como acontece nos grandes edifícios, quando as fundações são sólidas, as paredes podem tremer sem desabar. Foi essa a história que a Banca & Seguros decidiu contar ao eleger as entidades mais marcantes do ano.

Num contexto em que a palavra INCERTEZA pareceu disputar protagonismo com a rotina dos negócios, Daniel Chapo assumiu a Presidência da República com um desafio imediato: restaurar a confiança nacional e internacional. Ao longo do seu primeiro ano de mandato, o Chefe de Estado procurou demonstrar que liderar é mais do que discursar – é criar condições para que a economia respire. Instrumentos como o Fundo de Garantia Mutuária e iniciativas de conteúdo local foram lançados com o propósito de ampliar o acesso ao crédito e fortalecer as Pequenas e Médias Empresas.

E quando decidiu envolver-se directamente na revitalização da companhia de bandeira, a Linhas Aéreas de Moçambique (LAM), enviou um sinal carregado de simbolismo: a integração territorial e o relançamento do turismo também fazem parte da estabilidade económica. Assim, mesmo perante pressões de segurança no norte e expectativas cautelosas dos investidores, o Presidente posicionou-se como um gestor do leme em mar agitado –lembrando a todos que não há desenvolvimento sem paz nem prosperidade sem previsibilidade.

Se a liderança política funcionou como bússola, a Empresa Moçambicana de Seguros, EMOSE, afirmou-se como escudo. Em 2025, a mais antiga seguradora pública do país provou que o seguro pode ser uma verdadeira política de desenvolvimento. Resultados líquidos históricos, racionalização de custos e digitalização de processos fortaleceram a sua solidez financeira, traduzida em dividendos e em novos produtos. Ao expandir seguros agrícolas e climáticos, ao reforçar parcerias na área da saúde e ao aproximar-se do sector bancário, a EMOSE ajudou a transformar riscos em protecção concreta para empresas, agricultores e famílias.

AURÉLIO MUIANGA

Director Editorial da Revista Banca & Seguros

Para os anos seguintes, o alerta é claro: consolidar reformas, aprofundar a inclusão financeira e fortalecer a gestão de riscos para que a resiliência deixe de

ser reacção

e passe a ser método"

Num país estruturalmente vulnerável, contribuiu para manter viva a cultura de mitigação de incertezas, mostrando que, quando a emergência se torna permanente, é a gestão de risco que impede que o futuro seja cancelado.

Enquanto a EMOSE protegia a economia por dentro, o Instituto Nacional de Gestão de Desastres (INGD) protegia o país por fora. O ano foi duro em eventos extremos, mas o Instituto respondeu com uma estratégia cada vez mais baseada na antecipação. Exercícios de simulação, capacitação de comités comunitários e a inauguração de uma moderna Sala de Situações permitiram monitorizar e coordenar respostas rápidas a cheias e ciclones.

Através de cooperação multilateral com parceiros como PNUD e KOICA, o INGD reforçou capacidades técnicas e operativas. Graças a esse trabalho, muitos choques ficaram contidos no limite do suportável, evitando que se convertessem em catástrofes prolongadas. Foi a demonstração prática de que prevenir custa menos do que reconstruir, e de que instituições preparadas salvam vidas e salvam também negócios.

E porque nenhuma economia resiste apenas com decisões de gabinete, a Federação de Desenvolvimento Empresarial de Moçambique (FDEM) entrou nesta equação como voz activa do sector produtivo. A Federação dedicou 2025 a fazer pontes: entre empresas e financiadores, entre PME e programas de capacitação, entre o empresariado e as instâncias públicas. Promoveu debates sobre ESG, transformação digital e competitividade, e lançou iniciativas para reduzir custos de contexto. Ao atribuir ao Presidente da República o Prémio Resiliência, reforçou uma mensagem central para o nosso público: diálogo institucional e dinamismo empresarial são inseparáveis.

No conjunto, estas escolhas revelam a lição maior de 2025. Moçambique foi testado, mas não vergou, porque contou com pilares que funcionaram. A liderança política responsável de Daniel Chapo, a protecção financeira garantida pela EMOSE e a coordenação humanitária do INGD foram âncoras de um ano que exigiu serenidade colectiva. Para os anos seguintes, o alerta é claro: consolidar reformas, aprofundar a inclusão financeira e fortalecer a gestão de riscos para que a resiliência deixe de ser reacção e passe a ser método. Que 2025 fique, então, registado como um ano difícil, mas em que se tornou evidente que são as instituições (e a confiança nelas) que seguram o país.

Caro leitor!

Banco de Moçambique

Exige Autorização Prévia Para Contas Bancárias no Exterior

O Banco de Moçambique alertou, esta segunda-feira (5), que a abertura e a movimentação de contas bancárias no estrangeiro por entidades residentes em território nacional estão sujeitas a autorização prévia, conforme previsto na legislação cambial em vigor, segundo informou a Lusa.

Num aviso público emitido em Maputo, a autoridade monetária esclarece que os pedidos para abertura de contas bancárias fora do País devem ser devidamente instruídos com documentação considerada idónea, capaz de justificar a operação e de demonstrar a origem dos fundos a serem movimentados.

“O pedido para abertura de conta bancária deve ser instruído com documentação idónea que permita avaliar a legitimidade e finalidade da operação, incluindo o que justifica a abertura da conta bancária no exterior e comprovativo da fonte de alimentação da conta, evidenciando a origem dos fundos a serem movimentados”, refere o documento.

O banco central recomenda, ainda, que estas contas sejam abertas, preferencialmente, junto de instituições financeiras correspondentes de bancos autorizados a operar no sistema financeiro moçambicano.

No mesmo aviso, o regulador esclarece que os titulares de contas abertas no estrangeiro sem a devida autorização deverão proceder à sua regularização junto do Banco de Moçambique, submetendo o respectivo pedido nos termos exigidos.

A instituição sustenta que estas exigências visam reforçar a transparência nas operações financeiras realizadas fora do País e permitir o acompanhamento rigoroso das movimentações de capitais por parte da autoridade cambial.

Embora o aviso não faça menção directa ao actual contexto económico, a medida surge num momento em que o país enfrenta dificuldades no acesso a divisas, situação frequentemente denunciada por operadores económicos. Entre as restrições recentemente impostas está a limitação do uso de cartões de crédito no exterior, igualmente por orientação do banco central.

Por sua vez, o Governo decidiu restringir a importação de 16 produtos, justificando a decisão com a necessidade de proteger a produção nacional e preservar as reservas cambiais.

Depósitos a Prazo Cresceram Para Quase 4 MM€ Até Outubro Passado, Revela BdM

As poupanças dos cidadãos nacionais aplicadas em depósitos a prazo voltaram a registar crescimento em Outubro, atingindo 3,9 mil milhões de euros, o que representa um aumento acumulado de 7,7% desde o início de 2025, segundo dados oficiais do Banco de Moçambique, citados pela agência Lusa.

De acordo com o mais recente relatório estatístico do banco central, os depósitos a prazo na banca nacional situavam-se nos 3,5 mil milhões de euros em Junho de 2024, tendo registado uma trajectória de crescimento mensal até alcançarem um máximo histórico de 4 mil milhões de euros em Julho último.

Após uma redução observada em Agosto, os depósitos voltaram a subir em Setembro, para 3,8 mil milhões de euros, registando em Outubro um novo acréscimo, próximo de 1%.

No início de 2025, o volume de depósitos a prazo ascendia a 3,6 mil milhões de euros, segundo o histórico apresentado pelo Banco de Moçambique.

Em sentido inverso, os depósitos à ordem registaram uma evolução significativa, passando de 5 mil milhões de euros em Junho de 2024 para 6,2 mil milhões de euros em Outubro deste ano.

O sistema financeiro nacional integra actualmente 15 bancos comerciais e 12 microbancos, além de cooperativas de crédito e organizações de poupança e crédito, entre outras instituições.

No domínio da política monetária, o Banco de Moçambique reduziu, a 14 de Novembro, pela décima primeira vez consecutiva, a taxa de juro de política monetária (MIMO), em 0,25 pontos percentuais, fixando-a em 9,5%. “Esta modesta redução reflecte o agravamento dos riscos e incertezas associados às projecções da inflação, com destaque para o atraso no pagamento dos instrumentos da dívida pública interna pelo Estado”, afirmou o governador do banco central, Rogério Zandamela, após a reunião do Comité de Política Monetária.

Segundo o responsável, apesar desses riscos, as projecções apontam para a manutenção da inflação em níveis controlados. “As perspectivas da inflação mantêm-se em um dígito no médio prazo. Em Outubro de 2025, a inflação anual fixou-se em 4,8%, após 4,9% em Setembro”, acrescentou.

A taxa directora esteve fixada em 17,25% desde Setembro de 2022, tendo iniciado um ciclo de reduções consecutivas a partir de Janeiro de 2024. Desde então, os cortes foram mantidos em todas as reuniões do Comité de Política Monetária, até aos actuais 9,5%.

Na mesma ocasião, Rogério Zandamela alertou para a evolução do endividamento interno do Estado. “O endividamento público interno continua a agravar-se, com impacto no funcionamento normal do mercado financeiro”, advertiu.

O governador sublinhou ainda que, face ao contexto actual, a condução da política monetária permanecerá cautelosa. “A postura da política monetária estará, doravante, condicionada à avaliação dos riscos e incertezas subjacentes às projecções da inflação”, afirmou.

O Comité de Política Monetária reúne-se com periodicidade bimestral, estando a próxima reunião agendada para 28 de Janeiro de 2026.

Carteiras Móveis Atingiram

Cobertura de 124% da População

Adulta no Terceiro Trimestre

O número de adultos moçambicanos com conta em Instituições de Moeda Electrónica (IME), vulgarmente conhecidas como carteiras móveis digitais que funcionam através do telemóvel, voltou a crescer no terceiro trimestre do ano, atingindo um novo máximo equivalente a 123,8% da população adulta do País.

De acordo com o mais recente relatório de inclusão financeira do Banco de Moçambique, com dados até Setembro e citado pela agência Lusa, no trimestre anterior esta cobertura situava-se em 118,7%. Em Setembro de 2024, o indicador era de 99,2%, confirmando uma expansão acelerada do uso das carteiras móveis.

Com um crescimento bastante mais moderado, as contas bancárias tradicionais registaram apenas um crescimento. A cobertura passou então de 32,7% para 33% da população adulta em três meses, até Setembro, percentagem que se manteve inalterada quando comparada com o mesmo período do ano anterior.

A rede de agentes bancários também acompanhou esta tendência de retracção, ao passar de 5,3 para apenas 1,5 agente por cada 100 mil adultos em três meses. Há um ano, este rácio era de 5,5, segundo dados divulgados pelo banco central.

Por outro lado, os agentes das IME continuaram a expandir-se de forma consistente. O número passou de 1977 por cada 100 mil adultos no segundo trimestre para 2146 no terceiro trimestre, reflectindo a crescente adesão às carteiras móveis em todo o País.

Em termos estatísticos, em Setembro, 123,8 em cada 100 adultos moçambicanos possuíam uma conta IME, enquanto apenas 33,2 detinham uma conta bancária. Actualmente, operam em Moçambique 15 bancos comerciais, 12 microbancos e três carteiras digitais das operadoras móveis.

Perante o aumento das transacções digitais, o Governo aprovou este mês uma proposta de lei que altera o Código do Imposto sobre o Valor Acrescentado (IVA), com o objectivo de “alargar a base tributária através da previsão da incidência deste imposto sobre as transacções da economia digital”, explicou o porta-voz do Conselho de Ministros, Inocêncio Impissa.

“As transacções electrónicas actualmente dominam uma boa parte do comércio que tem sido feito não só dentro do País, mas sobretudo fora”, afirmou Inocêncio Impissa, acrescentando que “a bancarização tradicional está a reduzir e a perder-se a favor das carteiras móveis”, o que tem permitido a existência de operações fora do circuito fiscal.

Segundo Inocêncio Impissa, o Governo compreendeu que muitas entidades, singulares e colectivas, exercem actividades através de plataformas electrónicas sem pagar impostos. “Há, sim, controlo das operações electrónicas. No entanto, não é possível cobrar essas operações, porque o regime legal não permite ainda”, explicou, sublinhando que as novas normas vão deixar que todos contribuam para o crescimento da economia nacional.

Banco Central Regista Queda na Cobertura de ATM: Sete Máquinas Por Cada 100 Mil

Adultos

A cobertura de caixas automáticas (ATM – Automated Teller Machine) em Moçambique caiu para sete máquinas por cada 100 mil adultos em Setembro deste ano, segundo dados do Banco de Moçambique citados pela Lusa.

De acordo com o mais recente relatório do banco central sobre indicadores de inclusão financeira, o País contava em 2019 com 11 ATM por cada 100 mil adultos, mas, desde então, a cobertura tem vindo a diminuir. No final do trimestre anterior, em Junho, eram 7,1 máquinas, e no primeiro trimestre 7,2.

No final de 2024, a cobertura total era de 7,4 ATM, totalizando 1413 máquinas em todo o País. Em 2022, a cobertura era de nove ATM por cada 100 mil adultos, descendo para 8,2 no final de 2023, mostrando uma tendência clara de redução progressiva.

A mesma tendência verifica-se nos terminais de pagamento POS (Point of Sale), cuja cobertura era de pouco mais de 229 por cada 100 mil adultos em 2019. Até ao final de 2024, caiu para 190 POS, totalizando 35 470 em todo o País, afectando transacções e pagamentos via telemóvel.

No terceiro trimestre deste ano, o número voltou a cair, para 169,4 POS por cada 100 mil adultos, contra 181,5 no trimestre anterior. Estes dados reflectem a transição crescente dos moçambicanos para pagamentos digitais e transferências móveis.

Segundo o Banco de Moçambique, funcionam no País 15 bancos comerciais e 12 microbancos, além de cooperativas de crédito e organizações de poupança e crédito, entre outras instituições, que suportam a rede de ATM e POS distribuída pelo território nacional.

Moza Banco Defende Modelo Colaborativo na Digitalização da Banca

O Moza Banco defendeu, em Maputo, uma abordagem colaborativa para impulsionar a transformação digital no sector bancário nacional, destacando o papel estratégico de parcerias tecnológicas como ferramenta essencial para inovação, modernização dos serviços e promoção da inclusão financeira.

A posição foi apresentada por Stélio Matias, director de Sistemas e Tecnologias de Informação do Moza Banco, durante a sua intervenção no fórum BFSI Moçambique, onde sublinhou que a transformação digital não pode ser alcançada isoladamente, sendo necessária uma conjugação de esforços entre instituições financeiras, startups, empresas tecnológicas e o Governo.

“Cresceremos juntos”, afirmou Matias, destacando que o banco já iniciou o seu percurso digital assente em dois pilares: o desenvolvimento interno de capacidades e a criação de parcerias estratégicas com empresas como iCall, Vodacom, Axiom e Bubble Cloud Mozambique, para colocation, serviços especializados e soluções digitais complementares.

O responsável avançou ainda que o Moza Banco pretende evoluir para um modelo de banca como plataforma, aproximando os serviços dos utilizadores e permitindo a participação aberta de parceiros e prestadores de soluções, no quadro de uma visão de open banking e banking-as-a-service. Nesse contexto, o banco vê com bons olhos a integração de microbancos e fintechs, numa lógica de ecossistema digital mais inclusivo.

“Queremos encurtar a distância entre quem fornece serviços e quem os utiliza, oferecendo uma experiência bancária digital mais próxima das necessidades reais dos cidadãos”, acrescentou.

Standard Bank Moçambique

Promove Investimento Francês no Sector Energético

O Standard Bank Moçambique promoveu, recentemente, um encontro com uma delegação empresarial da associação comercial francesa Evolen e a Câmara de Comércio Moçambique-França (CCIFM), bem como, com líderes dos sectores de energia, engenharia e infra-estruturas.

De acordo com uma publicação, o encontro permitiu ao banco partilhar o seu conhecimento especializado sobre a dinâmica económica e os factores que moldam o sector energético, reforçando o seu papel na preparação e viabilização de projectos internacionais de grande escala.

Na ocasião, o director da Banca Corporativa e de Investimentos do Standard Bank, João Guirengane, afirmou que a visita desta delegação é mais um indicador da relevância de Moçambique no cenário energético global e reforça o papel da instituição como parceiro estratégico para viabilizar investimentos no País.

“Temos uma forte presença e profundo conhecimento do mercado moçambicano, bem como experiência no sector de energia. O banco tem o objectivo de posicionar-se como um parceiro de confiança que facilita o matchmaking e colaboração entre empresas nacionais e operadores multinacionais”, explicou.

Por seu turno, Francis Parmentier, representante da delegação francesa, destacou o interesse crescente das empresas do seu país no mercado moçambicano, salientando que a visita tem como meta, compreender o quadro legal e identificar condições para investir no País.

“Estamos aqui para perceber como investir em Moçambique e que parcerias locais são necessárias. Nos próximos anos, o País deverá receber mais de 50 mil milhões de dólares em projectos, muitos deles com participação francesa, o que torna essencial maior clareza regulatória e parcerias sólidas, área em que o Standard Bank pode desempenhar um papel decisivo”, referiu.

Entretanto, Gatien Fabre-Teste, empresário francês, realçou a pertinência do encontro e o valor das interacções estabelecidas com especialistas locais. “A sessão permitiu-nos estabelecer contactos com profissionais capazes de apoiar a nossa instalação e o nosso desenvolvimento no País, tanto no plano fiscal como no jurídico.

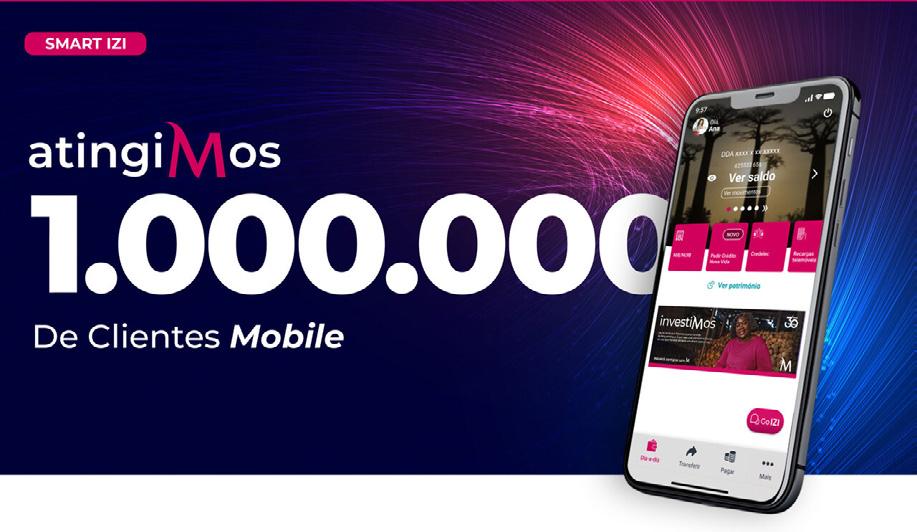

Millennium bim Celebra 30

Anos Com Um Milhão de Clientes Mobile

No ano em que assinala três décadas de presença em Moçambique, o Millennium bim alcançou um marco no sector bancário nacional: um milhão de clientes mobile. Este feito histórico consolida a posição do banco como líder na digitalização dos serviços financeiros e reforça o seu compromisso com a inovação ao serviço da inclusão financeira.

De acordo com um comunicado oficial, a celebração desta conquista coincidiu com o lançamento da nova versão da aplicação Smart IZI (v4.10.0), uma plataforma móvel que, segundo o banco, “eleva a experiência digital dos clientes a um novo patamar de simplicidade, autonomia e segurança”.

Entre as funcionalidades pioneiras agora disponíveis destacam-se o pedido e cancelamento de cartões de crédito directamente através da aplicação, de forma totalmente digital, rápida e segura – uma inovação considerada inédita em Moçambique. A nova versão da App permite ainda a personalização optimizada do cartão de débito, a recuperação autónoma do PIN mobile autenticada via PIN2, e um atalho pós-login para facilitar a solicitação de crédito pessoal Nova Vida.

“Queremos que cada Cliente viva uma experiência digital que una simplicidade, segurança e personalização”, declarou Sérgio Magalhães, administrador executivo e chief technology officer do Millennium bim.

“Estas inovações são fruto do trabalho dedicado de uma equipa de jovens moçambicanos, cujo talento está a transformar a forma como o País se relaciona com a banca”, acrescentou, sublinhando o orgulho de ver “tecnologia feita em Moçambique para Moçambique, criando valor real para as pessoas e para o desenvolvimento do País”. Com este lançamento, o Millennium bim reafirma a sua visão estratégica centrada nas pessoas, promovendo soluções financeiras modernas e acessíveis, adaptadas ao ritmo diário dos seus clientes. A aposta contínua na digitalização e na excelência dos serviços representa, segundo a instituição, uma “contribuição activa para a construção de um ecossistema financeiro mais eficiente, inclusivo e sustentável”.

Presente no País desde 1995, o Millennium bim é actualmente o banco mais premiado e integra a lista dos 100 maiores bancos de África. Conta com uma rede nacional de 195 balcões, incluindo 63 em zonas rurais, sendo reconhecido pelo papel que desempenha na promoção da inclusão financeira. Mais de 70% dos seus clientes utilizam activamente os canais digitais. O banco investe na modernização da sua rede com balcões de nova geração equipados com tecnologia de auto-atendimento, disponíveis 24 horas por dia.

Os Pilares de um Ano Que Exigiu Resiliência

Num ano marcado por choques climáticos, tensões económicas e redefinições institucionais, Moçambique encontrou, em algumas lideranças e organizações, âncoras de estabilidade e visão. Em 2025, o Presidente da República, Daniel Chapo, a EMOSE, o INGD e a FDEM afirmaram-se como pilares silenciosos (mas decisivos) de um país que escolheu resistir, proteger e projectar o futuro

Texto Constantino Novela

Imagem Fernando Roque e D.R.

O2025 ficará marcado na memória colectiva dos moçambicanos como um dos anos em que o país foi testado em múltiplos eixos: político, social, económico e ambiental. Foi neste con-

texto que Daniel Chapo emergiu como referência de liderança política, a Empresa Moçambicana de Seguros (EMOSE) como garante de protecção financeira, o Instituto Nacional de Gestão de Desastres (INGD) como coordenador da resposta humanitária e de resiliência, e a Federação de Desenvolvimento Empresarial de Moçambique (FDEM) como voz representativa de quem produz e emprega.

A escolha destas entidades não é meramente simbólica. É o reconhecimento de que liderança sólida, protecção económica, resposta institucional eficaz e o dinamismo empresarial foram elementos que sustentaram a vida colectiva do país em 2025 – cada um à sua medida, mas todos convergindo para o mesmo propósito: evitar que os choques e transformem em catástrofes permanentes.

PRESIDENTE CHAPO

Daniel Chapo na rota da agenda transformadora

Quando Daniel Francisco Chapo assumiu a Presidência da República, em Janeiro de 2025, tomou posse não apenas como chefe de Estado, mas como figura central de um projecto de reconciliação e reconstrução nacional, num momento em que o país ainda lidava com protestos pós-eleitorais e desafios de segurança no norte. Desde cedo, o Presidente posicionou-se como um líder que ouve e responde, afir-

mando que “ouvir as vozes dos moçambicanos” seria a peça chave para reequilibrar a coesão social e avançar com políticas públicas que, efectivamente, transformem a vida dos cidadãos.

Diálogo, Paz e Segurança

Ao longo do ano, Chapo insistiu que paz e segurança são pre-condições para o desenvolvimento, reforçando o diálogo político inclusivo e chamando a oposição e a sociedade civil a convergirem numa agenda de estabilidade e prosperidade partilhada. Mesmo diante de pressões contínuas no norte do país, onde atentados e insurgências impactaram vidas e infra-estruturas, o Chefe do Estado garantiu que o Governo continuaria empenhado em consolidar calmia e segurança, defendendo que “não há desenvolvimento sem paz”. Este empenho foi complementado pela participação activa de Moçambique em fóruns internacionais e regionais, como a 7ª Cimeira União Europeia-União Africana, onde Chapo reafirmou compromissos de cooperação multilateral, abrindo portas para parcerias estratégicas que podem ampliar investimentos e apoio externo ao país.

Transformação Económica e Social

Para além das questões de segurança e diplomacia, o Presidente orientou a

vando políticas de conteúdo local e programas de capacitação empresarial.

Revitalização da LAM

Num gesto de forte simbolismo económico, o Presidente da República assumiu um papel directo no apoio à revitalização da companhia Linhas Aéreas de Moçambique (LAM), mobilizando soluções para a reestruturação financeira e operacional da transportadora de bandeira. Chapo encorajou a modernização da gestão, a recuperação da frota e o reforço das rotas domésticas e regionais, sublinhando que uma LAM sólida é vital para o turismo, para a integração territorial e para o relançamento da actividade económica.

Intervenção no Campo Social

As suas orientações estenderam-se à expansão de infra-estruturas públicas – estradas, energia e abastecimento de água – como alavancas para reduzir custos de produção. Defendeu ainda reformas na agricultura para aumentar a produtividade, programas de habitação acessível e iniciativas voltadas para a juventude e para as mulheres empreendedoras, reforçando a visão de um desenvolvimento que combine crescimento económico com justiça social. O impacto da liderança de Chapo em 2025 foi também reconhecido por actores nacionais. A FDEM atribuiu ao Presidente o “Prémio Resi-

A capacidade de uma seguradora pública como a EMOSE, de traduzir riscos financeiros em respostas concretas, foi crucial para manter a confiança dos negócios e dos cidadãos"

agenda governativa para medidas estruturantes capazes de dinamizar sectores chave da economia, como o turismo, com anúncios de zonas económicas especiais e facilitação de investimentos internacionais.

Defendeu, igualmente, uma maior articulação entre o Estado e o sector privado para acelerar projectos geradores de emprego, melhorar o ambiente de negócios e promover a industrialização com base nos recursos nacionais.

O Fundo de Garantia Mutuária Chapo lançou instrumentos como o Fundo de Garantia Mutuária, um mecanismo financeiro avaliado em cerca de 40 milhões de dólares para apoiar empresas e empreendedores, fortalecendo, assim, o acesso ao crédito e a capacidade de investimento produtivo no país. A par disso, enfatizou a necessidade de priorizar as Pequenas e Médias Empresas como motor do crescimento inclusivo, incenti-

liência”, destacando a proximidade entre o Estado e o sector empresarial e reforçando a ideia de que, mesmo sob pressão, Moçambique encontrou uma liderança que não se limitou a gerir crises, mas procurou fomentar confiança e diálogo com o sector produtivo.

EMOSE

EMOSE, quando o seguro é parte da resiliência nacional A Empresa Moçambicana de Seguros (EMOSE), a seguradora pública mais

antiga e com maior penetração no país, evoluiu ao longo de 2025 para muito mais do que um actor tradicional no mercado de seguros: tornou-se um instrumento de protecção sistémica e de mitigação de risco para o próprio Estado e para a economia nacional. Consolidou-se como seguradora nacional com uma vasta carteira de produtos que abrangem ramos de vida e não vida, servindo tanto pessoas como organizações espalhadas por todo o território moçambicano.

Seguro Como Política de Desenvolvimento

Em 2025, a EMOSE não se limitou a manter a sua actividade tradicional. Reportou um resultado líquido histórico de 368,1 milhões de meticais em 2024, um crescimento exponencial face aos anos anteriores, fruto de uma gestão prudente, selecção criteriosa de riscos, racionalização de custos e digitalização de processos – factores que fortaleceram a sua posição de liderança no sector segurador nacional.

Nesse mesmo período, a empresa consolidou o seu compromisso com a economia nacional através da distribuição de dividendos aos accionistas, traduzindo a sua solidez financeira em benefício directo do Estado e dos investidores privados.

Entre as inovações de produto, a EMOSE lançou ou expandiu soluções com impacto social e económico:

● Seguro agrícola e climático, com iniciativas piloto na Zambézia e, mais recentemente, através de parcerias com seguradoras privadas para reforçar a resiliência dos agricultores aos riscos climáticos extremos – uma resposta estratégica à vulnerabilidade do sector agrícola moçambicano.

● Seguros de saúde diversificados, estabelecidos em parceria com a Medihealth para oferecer cobertura nacional e internacional, e ampliar a protecção social dos moçambicanos.

● Acordos com instituições financeiras, como o memorando de entendimento com o BancABC para facilitar o pagamento de prémios e integração de serviços, fortalecendo sinergias entre o sector segurador e bancário.

Proximidade Com a Realidade Social

A capacidade de uma seguradora pública como a EMOSE de traduzir riscos financeiros em respostas concretas, mesmo em contextos de choques externos, foi crucial para manter a confiança dos negócios e dos cidadãos num ano marcado por instabilidades e desafios económicos. Ao diversificar produtos e reforçar a acessibilidade dos seguros, a empresa contribuiu para a cultura de protecção, mitigação de riscos e inclusão financeira em áreas tradicionalmente pouco co-

bertas pelos seguros em Moçambique. A EMOSE em 2025 simboliza que o seguro em Moçambique deixou de ser um serviço meramente financeiro para se tornar um componente essencial da estabilidade social e económica.

INGD

INGD, a Guardião da resposta às crises climáticas

O Instituto Nacional de Gestão de Desastres (INGD) desempenhou um papel fundamental em 2025, num país expos-

O INGD coordenou a resposta a vários eventos extremos que afectaram o país ao longo do ano, incluindo o impacto de múltiplos ciclones tropicais que resultaram em inundações generalizadas e deslocações de populações"

to a múltiplos riscos naturais, como ciclones, cheias e secas, frequentemente combinados com factores humanos de vulnerabilidade. A sua missão institucional (coordenar acções de prevenção, mitigação, resposta e recuperação de desastres) tornou-se uma referência prática num ano em que a fragilidade climática exigiu respostas responsáveis, coordenadas e multissectoriais.

Preparação, Prevenção e Treino Comunitário

No início do ano, o Instituto conduziu exercícios de simulação para a próxima época chuvosa e ciclónica, envolvendo mais de 1.900 comités locais e destacando a importância da mobilização comunitária para detectar, antecipar e responder a riscos, um sinal claro de uma gestão de desastres que já ultrapassa respostas reactivas e que está a evoluir para uma cultura de resiliência integrada. Além disso, o INGD realizou ses-

sões de formação com foco na preparação de oficiais de gestão de risco nos níveis provinciais e distritais, em parceria com organismos como o Programa das Nações Unidas para o Desenvolvimento (PNUD) e a Agência Coreana de Cooperação Internacional (KOICA), expandindo este tipo de capacitação a províncias como Cabo Delgado, Sofala e Manica. Um dos marcos institucionais de 2025 foi a inauguração de uma moderna Sala de Situações no Centro Nacional Operativo de Emergência (CENOE), em Maputo, equipada para fortalecer a monitorização de eventos climáticos extremos e articular respostas mais rápidas e eficazes.

Gestão de Emergências e Resposta Humanitária

O INGD coordenou a resposta a vários eventos extremos que afectaram o país ao longo do ano, incluindo o impacto de múltiplos ciclones tropicais que resulta-

Um Ano de Resiliência Integrada

A conjugação das acções do Presidente Daniel Chapo, da EMOSE, do INGD e da FDEM em 2025 não é casual. Representa modelos complementares de resposta e construção social. Enquanto Chapo estruturou política e estabilidade, a EMOSE assegurou proteção económica, o INGD coordenou a resiliência ao risco e a FDEM impulsionou a dinâmica empresarial – todos essenciais para um país que enfrenta desafios múltiplos com objectivos de longo prazo. Este artigo presta, assim, uma homenagem fundamentada no reconhecimento dos valores partilhados de liderança, protecção, resiliência e dinamismo económico que estas quatro entidades representaram no ano passado, um ano em que Moçambique insistiu em avançar, apesar das adversidades.

ram em inundações generalizadas e deslocações de populações. Autoridades relatam a assistência directa a centenas de famílias afectadas por chuvas intensas e ventos fortes em regiões como a província de Manica, com o envio de kits de abrigo e apoio essencial às comunidades mais vulneráveis.

Cooperação Multilateral e Capacitação Técnica

Em Outubro, o Instituto coordenou actividades de formação contínua com o apoio de parceiros internacionais, reforçando capacidades de resposta em zonas como Cabo Delgado, onde a combinação de instabilidade e fenómenos naturais intensificam a exposição ao risco. O trabalho do INGD não se limita à resposta correctiva: em Dezembro de 2025 acolheu um encontro internacional de troca de experiências com instituições de outros países africanos, fortalecendo sistemas nacionais de

monitoria multirriscos, aviso prévio e coordenação de emergências.

A instituição também iniciou a articulação estratégica com a Agência Nacional de Energia Atómica (ANEA) para integrar respostas a emergências radiológicas no Plano Nacional de Resposta a Desastres, demonstrando a sua crescente abrangência técnica e institucional.

FDEM

FDEM, mais uma voz para dinamizar o sector empresarial

A Federação de Desenvolvimento Empresarial de Moçambique (FDEM) reforçou, em 2025, o seu papel como interlocutor estratégico entre o sector privado e as instâncias públicas, defendendo uma visão de desenvolvimento sustentado com base no investimento, na criação de emprego e na competitividade empresarial. Ao longo do ano, a Federação

A FDEM promoveu consultas sectoriais para a criação de um Observatório de Custos de Negócio, visando monitorizar e propor soluções para desafios como o custo de energia, logística e crédito"

intensificou a sua actuação em fóruns de política pública, apresentando propostas concretas para a simplificação de procedimentos administrativos, a redução de custos de contexto e a promoção do ambiente de negócios – contribuições que foram integradas em debates legislativos e políticas de promoção de investimento. No plano simbólico, a FEDEM atribuiu o Prémio Resiliência ao Presidente

da República, destacando o diálogo construtivo e a cooperação entre o Governo e o empresariado – um gesto que traduz a confiança dos agentes produtivos em políticas de crescimento e estabilidade. Em complemento, a Federação também distinguiu líderes empresariais que marcaram o ano com práticas inovadoras e impacto social, reforçando a ligação entre competitividade e responsabilidade social corporativa.

A FDEM tem intensificado a sua presença institucional, incluindo a inauguração de uma nova sede nacional, um espaço moderno concebido para acolher encontros sectoriais, formações e diálogos entre empresários e decisores públicos, simbolizando um novo momento de fortalecimento da representatividade empresarial. Este espaço passou a ser um ponto de convergência para eventos de capacitação sobre temas como ESG (Environmental, Social and Governance), acesso ao financiamento para as PME e transformação digital, em parceria com organismos internacionais e câmaras de comércio regionais.

Em 2025, a Federação assinou memorandos de entendimento com plataformas regionais e internacionais, incluindo acordos para promover liderança empresarial jovem, fomentar redes de networking empresarial e apoiar o desenvolvimento de clusters sectoriais, nomeadamente nos sectores de agro-negócio, tecnologia e turismo. Estes acordos abriram portas para programas de intercâmbio com hubs de inovação em África e parcerias com plataformas de formação empresarial que ampliam as capacidades de gestão dos negócios moçambicanos.

A FDEM também lançou, em conjunto com instituições financeiras e parceiros de desenvolvimento, iniciativas de acesso a capital para PME, incluindo eventos de “matchmaking” entre empresas e potenciais investidores, contribuindo para reduzir a lacuna de financiamento que afecta as empresas emergentes. Paralelamente, promoveu consultas sectoriais para a criação de um Observatório de Custos de Negócio, visando monitorizar e propor soluções para desafios como o custo de energia, logística e crédito.

Bolsa de Valores Conclui Operação de Troca de Dívida Pública no

Fecho de 2025

Texto Aurélio Muianga

Imagem Fernando Roque

MMoçambique encerrou o ano de 2025 com mais uma operação de emissão e troca de Obrigações do Tesouro (OT) realizada através da Bolsa de Valores de Moçambique (BVM), no montante de 8,3 mil milhões de meticais, equivalente a 111,6 milhões de euros. A procura correspondeu a 93,71% da oferta, tendo sido integralmente atribuídos os títulos solicitados.

Do valor total da emissão OT-2025 10.ª Série, cerca de 98,9 milhões de euros destinaram-se à troca de obrigações anteriores, enquanto apenas 12,6 milhões de euros representaram novas subscrições, confirmando que o principal objectivo foi a rolagem de dívida que vencia em 2026.

Esta operação soma-se a três emissões realizadas nos últimos dias de Dezembro:

● 7.ª Série: 27,7 M€, a cinco anos, com taxa fixa de 13,5%, primeiro pagamento de juros previsto para Junho de 2026 e reembolsos de capital entre 2028 e 2030;

● 8.ª Série: 39,2 M€, a seis anos, com juro fixo de 15%;

● 9.ª Série: 38 M€, também a seis anos e 15%, mas com período de graça de um ano, sem pagamento de juros nesse intervalo.

Ao longo de 2025 já tinham sido efectuadas outras seis emissões entre Março e Setembro, totalizando 355 milhões de euros, a maioria inteiramente voltada para trocas de dívida emitida entre 2020 e 2021.

Segundo dados do Ministério das Finanças, até Setembro foram realizados cinco leilões de troca no valor de 141 milhões de euros e uma subscrição directa pelos operadores especializados

de 133,1 milhões de euros, com taxa nominal de 14%. Grande parte destas operações correspondeu a rolagem automática de emissões antigas, sendo reduzida a entrada de novo financiamento efectivo.

No conjunto, as emissões confirmam a estratégia do Estado de alongar maturidades e gerir encargos financeiros, num contexto em que o mercado tem respondido com níveis consideráveis de adesão, mas com espaço ainda limitado para novas captações de recursos.

BVM e o sistema judicial juntam-se para combater crimes financeiros

A Bolsa de Valores de Moçambique (BVM, S.A.) e a Associação Moçambicana de Juízes (AMJ) rubricaram, recentemente em Maputo, um Memorando de Entendimento visando garantir a celeridade e eficácia das decisões do judiciário, particularmente no que concerne aos litígios no âmbito de valores mobiliários. Falando após o acto de assinatura do memorando, o Presidente do Conse-

Ao longo de 2025 já tinham sido efectuadas outras seis emissões entre Março e Setembro, totalizando 355 milhões de euros, a maioria inteiramente voltada para trocas de dívida emitida entre 2020 e 2021"

lho de Administração da BVM, S.A, Pedro Cossa, explicou que a parceria entre a Bolsa e a classe dos Magistrados representa uma dimensão estratégica que possibilita a qualificação recíproca dos profissionais de ambas instituições em domínios fundamentais.

"O acordo representa uma oportunidade para transformar qualitativamente o mercado de capitais moçambicano, permitindo que a BVM, S.A. e a AMJ assumam protagonismo na defesa de reformas estruturais e possibilitando que o mercado financeiro realize plenamente, o seu potencial como instrumento de inclusão económica e democratização do acesso aos benefícios do progresso nacional", disse Pedro Cossa.

Por seu turno, o presidente da AMJ, Esmeraldo Matavele, frisou que não há desenvolvimento sustentável sem uma justiça sólida, de tal forma que a assinatura do memorando de entendimento inaugura uma nova etapa de cooperação institucional entre os sistemas judicial e financeiro nacionais.

"A assinatura deste memorando representa uma convergência entre dois pilares fundamentais de um Estado moderno, ajudando a reforçar a transparência e a integridade do sistema financeiro nacional. Esperamos que o acordo seja capaz de gerar conhecimento, formar magistrados, prevenir litígios e consolidar ainda mais o Estado de direito democrático em Moçambique", defendeu Matavele.

Também presente na cerimónia, a Juíza Conselheira do Tribunal Supremo, Felicidade Machatine, considerou que a assinatura do acordo não é apenas um compromisso formal, mas sim um passo importante para o fortalecimento da actuação de todos os profissionais que se beneficiarão das matérias que serão abordadas.

A iniciativa decorreu no contexto da realização de uma palestra que visava discutir sobre o Mercado de Capitais, Bolsa de Valores e Central de Valores Mobiliários, e o papel do juiz na resolução de litígios no âmbito dos mercados de valores mobiliários.

O evento contou com a presença de magistrados e operadores judiciais, colaboradores da BVM, S.A., advogados e juristas especializados em direito financeiro, académicos e estudantes de direito e representantes de instituições financeiras e investidores institucionais

No seu conjunto, os dois desenvolvimentos ilustram o duplo desafio que se coloca ao mercado de capitais por um lado, a necessidade de continuar a gerir a dívida pública com disciplina, previsibilidade e credibilidade junto dos investidores; por outro, o imperativo de reforçar o enquadramento institucional e judicial que sustenta a confiança no sistema financeiro.

Fraude Financeira em Alta, Prevenção Ainda Fraca!

Aescalada dos crimes cibernéticos e das fraudes em meios de pagamento está a desafiar seriamente as empresas em Moçambique. No entanto, o investimento em tecnologia e em mecanismos modernos de detecção continua a avançar a um ritmo mais lento do que a sofisticação do crime financeiro. Esta é a principal conclusão da Fraud Risk Management Survey 2025, pesquisa conduzida pela Deloitte entre Agosto e Setembro, com base em 43 respostas de líderes empresariais de grandes organizações e de diferentes sectores de actividade económica. O estudo procurou avaliar o panorama da fraude, da ética e

da integridade corporativa no país. Mais do que medir incidentes isolados, o inquérito questionou as empresas sobre a sua percepção de risco e sobre as práticas internas de prevenção. O retrato que emerge revela uma realidade contraditória: a fraude é amplamente reconhecida como um problema crescente, mas as ferramentas para combatê-la ainda se mostram insuficientes para a dimensão das ameaças.

Números que chamam atenção Alguns indicadores do levantamento ajudam a perceber melhor esta contradição:

● 72% das empresas não recorre à tecnologia para detectar eventos de crime financeiro;

● 49% planeia investir em sistemas de monitorização de transacções em tempo real;

● 81% aposta em auditorias regulares como medida preventiva;

● Apenas 7% utiliza GenAI para identificar padrões anómalos.

Estes dados, segundo Vera Pita, consultora e especialista em crimes financeiros da Deloitte, mostram que “a maioria das organizações ainda privilegia mecanismos tradicionais, baseados sobretudo na acção humana, quando o contexto actual exige soluções mais inteligentes e automatizadas”.

Fraude interna: o principal risco Quando questionadas sobre tipologias de fraude, as empresas apontaram para problemas de origem interna. A prática mais comum é o conluio em esquemas de fraude em meios de pagamento, identificado por 88% dos inquiridos.

Texto Rezilda Paulino • Imagem D.R.

Qual é o peso das infracções?

88%

registou fraude interna nos últimos 24 meses;

84%

aponta suborno e corrupção como maior prática não ética;

72%

ainda não usa tecnologia para detectar crimes financeiros;

49%

vai investir em monitorização em tempo real;

7%

adopção actual de GenAI.

Trata-se de situações em que colaboradores actuam de forma concertada para manipular processos e burlar sistemas de controlo, muitas vezes aproveitando fragilidades nos procedimentos administrativos.

Outras formas recorrentes de fraude interna incluem o uso indevido de recursos da empresa (44%), o roubo de bens corporativos (24%) e a manipulação ou falsificação de registos financeiros (20%). O facto de 60% das empresas ter registado ou conhecido incidentes internos nos últimos 24 meses reforça a dimensão estrutural do problema e a necessidade de repensar a governança.

Causas que explicam comportamentos

Entre os factores que mais contribuem para a ocorrência de fraude destacam-se:

● Falta de valores éticos – 33%;

● Sistemas de controlo ineficientes –28%;

● Nível remuneratório reduzido – 23%.

A combinação destes elementos cria um ambiente propício para comportamentos desviantes, mostrando que a prevenção deve integrar não apenas tecnologia, mas também políticas de gestão de pessoas e de cultura organizacional.

A nova fronteira da fraude externa

No plano externo, o risco também é expressivo. Cerca de 35% dos líderes empresariais considera que a principal ameaça vem de fraudes promovidas por clientes ou fornecedores, especialmente através da exploração de vulnerabilidades em processos de pagamento e procurement. A fraude cibernética aparece logo a seguir, referida por 19% das empresas, ao lado da falsificação de documentos com igual percentagem.

O suborno e a corrupção são as práticas mais frequentes (84% das empresas). Seguem-se as fraudes em processos de procurement (60%), os conflitos de interesses (44%) e o branqueamento de capitais (37%)"

São esquemas que vão desde ataques de phishing e engenharia social até intrusões em plataformas digitais, cada vez mais utilizadas para transaccionar. Do universo inquirido, 35% experimentou, recentemente, algum tipo de incidente de crime financeiro. E entre estas, o impacto foi sobretudo financeiro (87%), mas também reputacional (33%) e legal (20%), evidenciando que os prejuízos ultrapassam largamente a simples perda monetária.

Ética e integridade corporativa

Um dos capítulos mais sensíveis da pesquisa diz respeito às condutas não éticas no meio empresarial moçambicano. O suborno e a corrupção surgem como as práticas mais frequentes, mencionadas por 84% das empresas participantes. Seguem-se as fraudes em processos de procurement (60%), os conflitos de interesses (44%) e o branqueamento de capitais (37%). O desvio de fundos foi referido por 30%, enquanto a fraude fiscal aparece com menor incidência (14%).

Para a Deloitte, estes resultados evidenciam áreas críticas onde se impõem mudanças profundas. “A tecnologia pode ser um aliado poderoso, mas nunca substitui a necessidade de liderança ética e de uma cultura organizacional íntegra”, sublinha Vera Pita.

Canais de denúncia com avanços e limites

No domínio da governança, há sinais positivos. Cerca de 70% das organizações afirma já possuir um canal específico de denúncia anónima para reportar situações irregulares. Contudo, a eficácia destes mecanismos continua comprometida pelo medo de retaliação. Sem garantias reais de protecção ao denunciante, muitas práticas acabam por não ser expostas, reduzindo o potencial desta importante ferramenta.

Tecnologia: planos de investimento ainda travados

Apesar da elevada exposição ao risco, 72% das empresas ainda não utiliza soluções tecnológicas avançadas para detectar crimes financeiros, dependendo de processos manuais e análises pontuais. Ainda assim, quase metade já percebe a necessidade de mudança: 49% pretende investir na monitorização em tempo real, 28% prevê reforçar a vigilância sobre colaboradores e 26% quer adoptar plataformas com machine learning.

A adopção, porém, enfrenta obstáculos claros: custos elevados (51%), resistência cultural (37%) e desconhecimento das soluções (33%) e escassez de profissionais especializados (23%). Sem ultrapassar estes constrangimentos, a transição para sistemas mais robustos de prevenção e detecção continuará a avançar de forma lenta e desigual.

FMI Destaca Pontos Críticos da Economia, Mas Pede Políticas Credíveis

Apesar da diminuição da tensão social pós-eleitoral, Moçambique continua a viver um período de forte incerteza económica. O país registou um abrandamento expressivo no último trimestre de 2024 e as expectativas para 2025 permanecem condicionadas por desafios fiscais internos e por riscos externos. Para o Fundo Monetário Internacional (FMI), este é um momento crucial para garantir a sustentabilidade financeira e relançar o crescimento.

Segundo Olamide Harrisson, Representante do FMI em Moçambique, “a situação fiscal continua difícil e, para além dos desafios orçamentais, as probabili-

dades externas também pesam sobre a economia”. Referiu que “estas condições realçam a importância de uma resposta política abrangente, coerente e credível”.

Há avanços no sistema financeiro?

Mesmo perante o quadro adverso, o FMI saudou progressos relevantes ocorridos em 2024 e 2025. Citando dados do Relatório de Inclusão Financeira de 2024 do Banco de Moçambique, Harrisson destacou que:

● O número de pontos de acesso financeiro cresceu 37%, beneficiando mais de 356 mil pessoas, impulsionado pelo aumento de agentes não bancários e terminais POS;

● As contas de moeda móvel atingiram o rácio de 1.093 por mil adultos;

● As contas pertencentes a mulheres aumentaram 50% num ano, reduzin-

do de forma visível o fosso de género no acesso digital;

● As contas bancárias formais subiram para 360 por mil adultos;

● O crédito à economia situa-se em torno de 20% do PIB, enquanto os depósitos alcançaram 49%.

Para o Representante do FMI, estes indicadores mostram um sistema financeiro mais dinâmico e com crescente penetração tecnológica, criando bases para serviços bancários modernos e maior eficiência operacional.

Fosso entre acesso e uso efectivo Contudo, Harrisson advertiu que ainda persistem barreiras importantes. “O fosso entre o acesso e a mobilização efectiva continua grande, sobretudo nas zonas rurais e entre as mulheres. As taxas de poupança são baixas e o uso do crédito

Texto Rezilda Paulino • Imagem Fernando Roque

formal permanece limitado”, afirmou. No seu entender, o fosso digital, resultante de lacunas de infra-estrutura e de baixa literacia financeira, continua a restringir a plena inclusão financeira. Este problema é reconhecido pela nova Estratégia Nacional de Inclusão Financeira 2025–2031, que estabelece uma agenda abrangente para enfrentar tais desafios.

Confiança como base da transformação

Para o FMI, a inclusão financeira é a pedra angular da jornada de Moçambique rumo a um sistema bancário moderno. Harrisson explicou que “a expansão do acesso cria uma procura crescente por dados e soluções inovadoras”. No entanto, reforçou que nenhuma mudança será duradoura sem integridade e transparência: “a confiança é o ponto de partida para qualquer transformação no sector financeiro”.

Bolsa de Valores aposta na compliance para atrair investidores Estes dados foram apresentados na 2.ª Edição do Fórum Bancário do Absa Bank Moçambique, realizado recentemente

A

expansão do acesso financeiro em Moçambique é um avanço notável,mas o verdadeiro motor da transformação será converter esse acesso em utilização efectiva, num quadro em que a inovação tecnológica caminhe sempre lado a lado com a ética e a confiança regulatória"

sob o lema “Inovação Sustentável e Confiança Regulatória”. Intervindo no evento, o Administrador-executivo da Bolsa de Valores de Moçambique (BVM), Alcino Michaque, afirmou que a instituição atravessa um processo de consolidação regulatória. “Para nós, a compliance é fundamental para a atracção de novos investidores. Não queremos admitir mais empresas na bolsa a qualquer custo, mas sim com todos os requisitos exigidos”, disse.

Michaque revelou ainda que a BVM está a contratar sistemas tecnológicos para a detecção de irregularidades e a promover as vantagens do mercado bolsista, com o objectivo de aumentar o número de empresas cotadas e aprofundar o financiamento à economia.

FMI reafirma prontidão para apoiar o país

A mensagem final de Alexis Harrisson foi de claro compromisso institucional: o Fundo Monetário Internacional mantém-se empenhado em apoiar Moçambique na condução dos exigentes desafios fiscais, na melhoria da gestão das finanças públicas e na consolidação de um ambiente macroeconómico mais estável e sustentável. Este posicionamento surge numa fase em que o país implementa um programa de três anos ao abrigo da Facilidade de Crédito Alargado, focado no reforço da transparência orçamental, na contenção do endividamento e na criação de condições para o crescimento inclusivo.

Harrisson sublinhou que o apoio do FMI não se limita ao financiamento directo ao Orçamento do Estado, mas inclui igualmente assistência técnica ao Ministério da Economia e Finanças e ao Banco de Moçambique, nomeadamente nas áreas de administração tributária, controlo da despesa, estatísticas económicas e supervisão bancária. O objectivo, frisou, é ajudar o país a proteger os progressos alcançados nos últimos anos, como a redução da inflação para um dígito e a recuperação gradual das reservas internacionais, ao mesmo tempo que se abrem novas oportunidades para o investimento privado.

Para o banco Absa, o Fórum confirmou-se como uma plataforma relevante de diálogo entre autoridades, reguladores e sector financeiro, reforçando a visão de uma banca mais ética, inclusiva e preparada para o futuro. O encontro permitiu alinhar expectativas sobre o papel das instituições financeiras no apoio às PME, na educação financeira dos cidadãos e na digitalização responsável dos serviços, pilares que o FMI considera fundamentais para ampliar a estabilidade e aprofundar a intermediação financeira no país. Neste contexto, o desafio passa por transformar o apoio internacional em reformas duradouras

Cibercrimes Globais Disparam: Moçambique Regista Mais 16%

Entrevista a Jaime Mulhovo, Director de Informação e Segurança no Access Bank – África Austral

Asofisticação e a dimensão transfronteiriça dos crimes cibernéticos colocam os bancos no centro da vulnerabilidade digital. Mais do que exigir investimentos em tecnologia, esses ataques demandam antecipação de comportamentos, fortalecimento da cultura de segurança e protecção da confiança dos clientes. Em Moçambique, os crimes cibernéticos cresceram 16% em 2024, com impactos que vão muito além do sector

Um ataque cibernético não afecta apenas os bancos. Bloqueia salários, atrasa compras hospitalares e impede cidadãos de pagar propinas ou consultas, etc."

financeiro, afectando serviços essenciais como pagamentos hospitalares, propinas escolares e salários. Jaime Mulhovo, Director de Segurança de Informação no Access Bank e responsável pela iniciativa de segurança cibernética também na Namíbia, Zâmbia, Angola e Botswana, explica neste diálogo as causas, riscos e estratégias para enfrentar o fenómeno.

Fraude financeira é, antes de tudo, uma quebra de confiança. Como define fraude financeira e quais os desafios actuais para os bancos?

Fraude financeira é qualquer acção deliberada que visa obter vantagem indevida ou causar prejuízo a uma instituição

Texto Aurélio Muianga

Imagem Fernando Roque

ou indivíduo através da manipulação de processos, sistemas ou informações financeiras. Mas, mais do que uma definição técnica, é uma quebra de confiança”, afirma Mulhovo.

A digitalização acelerada dos serviços financeiros transformou a fraude num fenómeno transfronteiriço. Vulnerabilidades em uma instituição podem ser exploradas de qualquer lugar do mundo, exigindo que os bancos não se limitem a impedir ataques, mas também antecipem comportamentos, fortaleçam a cultura de segurança e protejam a confiança dos clientes.

Quem são os criminosos e como têm sucesso nas operações?

O crime migrou para o digital e tornou-se sofisticado”, explica Mulhovo. Existem perfis distintos: oportunistas exploram falhas simples; especialistas técnicos desenvolvem ferramentas de intrusão; redes organizadas fragmentam tarefas desde o roubo de dados até a lavagem de fundos; e insiders, muitas vezes involuntariamente, facilitam golpes dentro das instituições.

O sucesso decorre da exploração de vulnerabilidades humanas e do uso crescente de automação e Inteligência Artificial, permitindo ataques rápidos e precisos. Na África Austral, a interconexão dos sistemas financeiros faz com que falhas num país impactem a região intei-

ra, tornando a cooperação e a conscientização pública tão importantes quanto a tecnologia.

Impactos na economia e no cidadão

“Um ataque não afecta apenas o banco; bloqueia pagamentos, atrasa compras hospitalares, impede propinas escolares. O que começa como um problema tecnológico transforma-se rapidamente em económico e social”, alerta Mulhovo.

● Globalmente, perdas anuais com cibercrime ultrapassam USD 9,5 triliões, devendo atingir USD 10,5 triliões em 2025.

● Em África, estima-se que as perdas superem USD 4 biliões por ano, com mais de 90% das instituições financeiras a registarem incidentes significativos.

● Em Moçambique:

o 2023: mais de 39.000 casos de fraude electrónica, com perdas superiores a USD 2,77 milhões;

o 2024: aumento de 16% nos crimes cibernéticos;

o Só entre Janeiro e Maio de 2024, perdas já ultrapassavam USD 1,72 milhões;

o 173.770 ocorrências cibernéticas registadas, muitas direccionadas ao sector financeiro.

Mulhovo reforça que a cibersegurança é, hoje, central para a resiliência económica, confiança pública e estabilidade social, e não apenas uma questão técnica restrita aos bancos.

O contexto regional da SADC “No espaço financeiro da SADC, todos enfrentam ameaças semelhantes. A diferença está no grau de preparação e maturidade regulatória”, explica Mulhovo. Mercados com regulamentação clara e fiscalizada apresentam maior consistência nos controlos, processos robustos e capacidade de atrair talentos especializados.

A interdependência regional exige harmonização de práticas e partilha contínua de inteligência, garantindo que a resiliência não dependa apenas de cada país isoladamente.

Fragilidades que potenciam os crimes financeiros Mulhovo identifica três factores críticos:

1. Atracção natural dos bancos: movimentam valores elevados e lidam com dados sensíveis;

2. Descompasso entre digitalização e segurança: canais digitais avançam mais rápido do que tecnologias de prevenção, detecção e resposta;

3. Escassez de profissionais especializados: equipas reduzidas têm di-

ficuldade em acompanhar volume e complexidade das ameaças.

“A combinação de tecnologia, processos e pessoas é essencial para criar um ecossistema financeiro resiliente. Investimento isolado em tecnologia ou pessoal não é suficiente”, conclui.

Coordenação e cultura de segurança

A coordenação existe, mas ainda é fragmentada. Bancos, fintechs e operadoras móveis compartilham clientes, mas mensagens sobre segurança digital nem sempre são harmonizadas, criando lacunas exploradas por criminosos. Mulhovo ressalta: “É muito mais fácil hackear uma pessoa do que um sistema. A cibersegurança só alcançará maturidade plena quando todos os actores funcionarem como um ecossistema, com práticas harmonizadas, inteligência partilhada e comunicação consistente ao usuário final.”

Moçambique tem investido adequadamente em cibersegurança?

“Sim, o país começou pela base: leis, políticas, guidelines e regulamentação

A cibersegurança só alcança maturidade plena quando todos os actores do sector financeiro funcionam como um ecossistema, com práticas harmonizadas, inteligência partilhada e comunicação consistente dirigida ao usuário final”

clara. Isso gerou necessidade de profissionais capacitados e tecnologia robusta. Nos últimos anos, vemos evolução em equipas especializadas e adoção de normas internacionais como NIST e ISO 27001”, afirma Mulhovo. Apesar dos avanços, alerta que o ritmo dos investimentos ainda precisa acompanhar a sofisticação das ameaças. O próximo passo é aprofundar competências, reforçar disciplina técnica e garantir que todo o sector avance de forma uniforme.

A economia informal contribui para o aumento da fraude?

“Sim, sobretudo onde há menor rastreabilidade e controlo. Nesses espaços, criminosos encontram oportunidades para movimentar fundos e testar esquemas. A solução é integrar cidadãos e pequenos negócios no sistema financeiro formal, com plataformas digitais seguras, contas simplificadas e literacia digital. Quanto mais formal o ecossistema, mais difícil para o criminoso actuar sem deixar rasto”, concluiu. O alerta reforça a ideia de que o combate à fraude não se faz apenas com tecnologia ou repressão, mas também com inclusão financeira e políticas que reduzam a informalidade.

Promover o crescimento competitivo e sustentável do mercado secundário centralizado de valores mobiliários, consolidando a confiança e a transparência no sistema financeiro nacional.

Digitalizar Moçambique: o Desafio Que Vai Muito Além da Tecnologia

Entre interoperabilidade, protecção de dados e inclusão, Bruno Dias, da consultora Ernst & Young (EY) explica como o país precisa de construir infra-estruturas, governance e literacia para transformar a agenda digital num verdadeiro motor de desenvolvimento sócioeconómico

Adigitalização do Estado e da economia ganhou novo fôlego em Moçambique com iniciativas recentes como o Sistema de Certificação

Digital e o Quadro de Interoperabilidade. Mas transformar plataformas legais e tecnológicas em serviços efectivamente usados por cidadãos e empresas continua a ser um percurso complexo e cheio de barreiras práticas.

Nesta entrevista, Bruno Dias, partner da Ernst & Young (EY), analisa o actual momento da transformação digital nacional, identifica os principais entraves estruturais e aponta caminhos para que a modernização tecnológica tenha impacto real, sobretudo nas PME e nas zonas rurais. Para o gestor, o futuro digital do país depende, acima de tudo, de colocar as pessoas no centro das mudanças e de garantir sistemas seguros, integrados e sustentáveis.

O Governo tem avançado com iniciativas como o Sistema de Certificação Digital e o Quadro de Interoperabilidade. Na sua visão, quais são os maiores desafios práticos para a implementação e adopção generalizada dessas plataformas, especialmente considerando a diversidade de sectores como educação, saúde e protecção?

Estas duas iniciativas complementam-se na sua natureza e são fundamentais para aumentar a eficiência e abrangência do serviço público.

A interoperabilidade é crucial para conectar sistemas dispersos em vários ministérios e garantir fluxos de processos e serviços ao cidadão de forma transparente, acessíveis através de portais ou em balcões de atendimento. Os maiores desafios que prevejo estão no mapeamento dos vários sistemas e dos dados necessários a estes fluxos processuais. Para além disso, a heterogeneidade tecnológica destes sistemas coloca desafios técnicos e poderá implicar a necessidade de upgrades ou migrações tecnológicas.

O Sistema de Certificação Digital é muito importante para cada cidadão aceder de forma segura a estes serviços e conseguir autenticar, assinar documentos e fazer transacções seguras. São sistemas complexos a nível tecnológico por exigirem certificados digitais, chaves públicas e privadas, e falta ainda toda essa infra-estrutura em Moçambique. É necessário ainda montar um governance muito bem estruturado nomeadamente ao nível das entidades certificadoras e nos processos de emissão de certificados digitais.

A inclusão financeira e digital é um dos pilares da estratégia

A criação de um número único, ou a possível utilização de um dos números já existentes, funcionaria como uma chave única de identificação onde se associariam outros números como o NUIT, o número de beneficiário do INSS, o de BI, etc."

do Governo. No entanto, Moçambique ainda enfrenta desafios de acesso e literacia digital. Como a Ernst & Young vê o papel das empresas privadas e do sector financeiro para preencher essa lacuna e garantir que a digitalização beneficie, de facto, a todos os cidadãos e empresas, especialmente nas áreas rurais?

Em Países comparáveis têm sido executados programas de inclusão digital e literacia financeira, normalmente operacionalizados por Organizações Não Governamentais (ONG), em parceria com entidades privadas como a banca e operadores de telecomunicações, bem como com entidades públicas, escolas e comunidades. É muito importante estruturar estes programas e garantir capilaridade distrital na sua actuação.

A proposta de Lei de Protecção de Dados está no processo de consulta pública. Para si, como seriam evitados conflitos entre as normas de protecção de dados e as legislações específicas do sector do financeiro?

Quanto a mim não pode haver conflitos e isso garante-se com o envolvimento, no processo de auscultação e consulta pública, de todas as entidades relevantes, nomeadamente o Banco de Moçambique, que em conjunto com o Instituto Nacional de Tecnologias de Informação e Comunicação (INTIC) e demais stakeholders devem debater e consensualizar eventuais áreas de divergência.

Até que ponto a possível criação do número único de identificação seria eficaz no contexto actual da digitalização em Moçambique?

A criação de um número único, ou a possível utilização de um dos números já existentes, que consiga identificar univocamente o cidadão é muito importante e traz muitas vantagens na transacionalidade que se pretentende. Funcionaria como uma chave única de identificação onde se associariam outros números como o NUIT, o número de beneficiário do INSS, o de Bilhete de identidade, etc. Estes números por si são chaves transacionais nos processos especificos a que dizem respeito. Esta foi uma prática seguida em vários Países quando deram os primeiros passos de implementação de iniciativas de Governo Electrónico.

A competitividade das PME é crucial para o crescimento económico. No contexto da digitalização, quais são as principais barreiras que as PME nacionais enfrentam para adoptar tecnologias digitais? Que tipo de apoio ou incentivos seriam mais eficazes para impulsionar essa transição,

Texto Rezilda Paulino Imagem D.R.

e como a Ernst & Young tem ajudado nesse processo?

As barreiras estão muito associadas à conectividade em zonas remotas, o nível de literacia digital (já abordado numa resposta anterior) e capacidade de investimento em tecnologia.

A conectividade tem melhorado e o país já tem uma cobertura considerável junto das principais vias de comunicação. Temos feito programas a nível nacional, em que usamos plataformas online como grupos de whatsapp, com bastante adesão, principalmente pelas camadas jovens.

Aumentar a capacidade de investimento das PME é um tema de resolução complexa, mas que pode passar por produtos bancários inovadores ou por mecanismos de garantia por parte do estado em projectos bem estruturados (é exemplo disso o recém-criado Fundo de Garantia Mutuária).

O Governo pretende alcançar maior eficiência e transparência através do uso inteligente de dados. Que tipo de infra-estrutura de dados é necessária para que isso seja uma realidade? E, além da infra-estrutura, como é possível garantir a segurança e a privacidade de dados dos cidadãos, construindo a confiança necessária para que as pessoas usem os serviços digitais? Tal como mencionado, um dos principais desafios será no mapeamento e no assegurar da limpeza e tratamento de dados para aumentar a sua qualidade. Isto só é possível com tecnologias e metodologias próprias e equipas com o know-how necessário.

O sector privado tem um papel muito importante no desenvolvimento de talento, nomeadamente nas capacidades digitais dos seus colaboradores"

moçambicano que recrutamos nas principais universidades. Muitos deles têm certificados em tecnologias emergentes e tem vindo a adquirir características muito diferenciadas.

São muito importantes também as parcerias com universidades, quer no recrutamento, quer para que possam ser dadas as contribuições necessárias à melhoria dos currículos disponíveis para que estejam mais alinhados com a procura.

Por fim, os sectores público, privado e as universidades devem estar em constante articulação e cooperação para a definição de projectos de capacitação dos jovens.

Considerando todos os desafios que discutimos, desde a inclusão até à infraestrutura, qual deveria ser a prioridade para Moçambique a curto, médio ou longo prazo, para garantir que a digitalização seja um verdadeiro motor de desenvolvimento económico e social?

Como em tudo, julgo que as pessoas devem estar no centro das transformações. As medidas prioritárias, para além dos programas de inclusão digital já referidos, poderão incluir o alinhamento dos currículos universitários e técnico-profissionais à procura do mercado e, eventualmente, programas de incentivo à formação e capacitação das empresas em temas associados à transformação digital.

Considerando os iminentes desafios (todos já mencionados), como a digitalização pode ser apoiada em Moçambique?

É muito importante para temas de segurança e privacidade destes dados, assegurar infra-estruturas de centros de dados resilientes e enquadramentos de cibersegurança adequados.

A capacitação de jovens e empreendedores é essencial para o futuro digital. Que tipo de parcerias entre o sector público, as universidades, e o sector privado (como a Ernst & Young) seriam mais eficazes para desenvolver as competências digitais necessárias e preparar a força de trabalho para a nova economia?

O sector privado tem um papel muito importante no desenvolvimento de talento, nomeadamente nas capacidades digitais dos seus colaboradores. A título de exemplo na EY estruturamos um Hub Tecnológico em que formamos talento

Os principais players do sector privado e do sector público em Moçambique já têm a transformação digital no centro das suas agendas. No que diz respeito a programas públicos, o apoio poderá vir, para além dos projectos já em curso em conjunto com o Banco Mundial, do financiamento de outras instituições multilaterais ou cooperações governamentais.

Para terminar, quais são as expectativas da EY no que diz respeito ao futuro digital nacional, com a criação do novo Ministério das Comunicações e Transformação Digital (MCTD)?

São as melhores possíveis. Os projectos lançados são estruturantes para Moçambique e a criação de um Ministério que gira centralmente a agenda digital é um tema diferenciador e que, com certeza, trará frutos no imediato.

Quando o Clima Passa à Conta Bancária

Como as instituições financeiras em Moçambique estão a preparar-se para gerir os riscos climáticos com base no novo Aviso do Banco de Moçambique, e por que isso importa para o futuro sustentável do país?

AErnst & Young (EY) reuniu recentemente, em Maputo, líderes do sector financeiro, parceiros de cooperação e membros da sociedade civil para um encontro estratégico dedicado a um tema que já não pode ser ignorado: os riscos climáticos e a sua integração na gestão diária das instituições financeiras em Moçambique. O “Executive Breakfast sobre Desafios e Oportu-

nidades de Gestão dos Riscos Climáticos para o Sector Financeiro em Moçambique” centrou-se na interpretação e no impacto do Aviso n.º 6/GMC/2025 do Banco de Moçambique (BdM), um instrumento regulatório que obriga bancos e outras instituições a articular, formalizar e reportar a avaliação e mitigação de riscos climáticos a partir de Abril de 2026.

Esta iniciativa regulatória traduz um entendimento crescente: a estabilidade do sistema financeiro está directamente ligada à capacidade de antecipar, medir e gerir riscos relacionados com o ambiente

e com as transformações climáticas, especialmente num país geograficamente vulnerável a ciclones, cheias, secas e outras perturbações ecológicas.

A emergência do risco climático em Moçambique

Pedro Mota, gerente-senior dos Serviços de Mudanças Climáticas e Sustentabilidade da EY, colocou o tema em perspectiva global e local. Para ele, as alterações climáticas não se limitam ao aumento da temperatura: têm impacto directo na igualdade de oportunidades das populações e nos riscos de negócios em eco-

Texto Rezilda Paulino Imagem D.R.

nomia real. Por isso, entende que o sector financeiro assume um papel crítico na mobilização de capitais para actividades sustentáveis.

O novo Aviso do BdM “chega num excelente momento para posicionar a economia moçambicana de forma resiliente e atractiva para investidores”, disse Pedro Mota.

Sectores vulneráveis e o dilema energético

Por sua vez, Manuel Mota, Parceiro de Auditoria da EY, considera que a gestão de riscos deve ser feita com base na relevância dos riscos ambientais, sociais e de governança (ESG) para cada instituição, sector e localização geográfica. O responsábel destacou que:

● A agricultura é um dos sectores mais expostos aos riscos físicos: quando as colheitas são destruídas por eventos climáticos extremos, diminui a

PEDRO MOTA

Gerente Sénior — Serviços de Mudanças

Climáticas e Sustentabilidade, EY

Qual a importância deste tema para o sector bancário em Moçambique?

A emergência é crítica. As alterações climáticas, mais do que impactos ambientais, afectam direitos humanos, igualdade e provocam eventos extremos cada vez mais frequentes. O sector financeiro tem um papel essencial em direccionar capitais para actividades sustentáveis, e este é um excelente momento para posicionar a economia moçambicana de forma resiliente, identificando claramente riscos e oportunidades nos horizontes de curto, médio e longo prazo.

Quais os principais riscos que gestores devem considerar?

Esta iniciativa regulatória traduz um entendimento crescente: a estabilidade do sistema financeiro está directamente ligada à capacidade de antecipar, medir e gerir riscos relacionados com o ambiente e com as transformações climáticas"

Devemos olhar para riscos físicos (eventos extremos ou mudanças crónicas) e riscos de transição associados a requisitos regulatórios, evolução tecnológica e mudanças de mercado, além de reputação. A maior oportunidade para os bancos é a credibilidade: demonstrar internamente e externamente que o financiamento está alinhado com grandes objectivos sociais, incluindo os Objectivos de Desenvolvimento Sustentável (ODS).

Os riscos climáticos devem ser tratados de forma distinta dos restantes riscos de mercado?

Devem ser medidos conforme a sua relevância. Factores como sector, localização e tecnologia influenciam o impacto, e todos os elementos ESG (ambiental, social e governança) devem ser considerados.

Como atrair capital privado para mitigar riscos?

A chave está na credibilidade que as instituições podem construir ao gerir, controlar e divulgar bem estes riscos. Isso cria confiança para investimentos sustentáveis.

Como espera que o sector responda ao aviso do BdM?

Acredito que haverá uma resposta positiva. Muitos bancos já incorporam estes riscos nas suas práticas, e este Aviso apenas formaliza e exige a identificação e gestão estruturada dos mesmos.

capacidade de reembolso de financiamentos.

● A localização dos activos pode, independentemente do tipo de actividade, determinar a magnitude do risco.

No campo da transição energética, Mota observa um desafio e uma oportunidade simultâneos: com o imenso potencial de gás natural, Moçambique pode utilizar os resultados desta indústria para financiar a própria transição energética, gerando ganhos para as comunidades e reduzindo vulnerabilidades.

Como o BCI se antecipa ao novo aviso

José Gamito, Director Central do Banco Comercial e de Investimentos (BCI), confirmou que o sector bancário já reconhece os riscos climáticos como “iminentes” e que o BCI se encontra em fase de preparação activa antes mesmo

Clima e Finanças: O Essencial para a Banca Moçambicana

Identificação e medição de riscos

A EY detalhou as duas principais vertentes de risco, nomeadamente os Riscos Físicos e os Riscos de Transição. Riscos Físicos subdividemse em agudos e crónicos, sendo os agudos referentes a situações pontuais de eventos extremos (tufões, ciclones), e os crónicos dizem respeito a efeitos de longo prazo (subida do nível médio do mar, aumento da temperatura e falta de água).

Pedro Mota sublinhou que a capacidade de identificar, compreender, medir, monitorizar e reportar estes riscos é crucial para a protecção das instituições. A maior oportunidade, segundo o responsável, reside na “credibilidade do sector bancário” para financiar projectos alinhados aos Objectivos de Desenvolvimento Sustentável (ODS).

da exigência formal do Aviso n.º 6/ GMC/2025.

Entre as medidas anunciadas estão:

● Actualização dos documentos internos para integrar os riscos climáticos e ambientais.

● Desenvolvimento de metodologias próprias de monitorização e reporte.

● Formação intensiva das equipas para fortalecer a capacidade interna de gestão de riscos.

● Indução da cadeia de valor – fornecedores, parceiros e stakeholders –para entender e mapear riscos físicos ao longo da rede de negócios.

Proteção social: o teste da inclusão Riscos crescentes e necessidade de respostas Especialistas concordam que a frequência e intensidade dos eventos climáticos extremos continuarão a aumentar nos próximos anos. Esta tendência torna ainda mais urgente a capacidade das instituições de identificar, medir, monitori-

O evento promovido pela EY confirma que,

com o Aviso n.º 6/GMC/2025, o

risco climático em Moçambique deixa de ser um tema meramente ambiental para se tornar um imperativo regulatório e de gestão de risco financeiro"

zar e elaborar planos efectivos de mitigação – não apenas para cumprir com o novo Aviso do BdM, mas para proteger a própria saúde financeira do sistema bancário moçambicano.