Stephanny Alejandra Aguilar

Revista mercantil

2024

Sociedad de Responsabilidad Limitada

Sociedad Anónima

Títulos Valores

23-03-2024

TÍTULOS-VALORES.

Podemos definir el título-valor como el documento esencialmente transmisible necesario para ejercitar el derecho literal y autónomo en él mencionado.

Esta noción pone de manifiesto, junto a la especial aptitud del documento para transmitirse, la vinculación entre el título como documento y el ejercicio del derecho que en él se menciona.

Aparece, de esta manera, una conexión entre la cosa corporal (el título) y la incorporal (el derecho) que es extraordinariamente útil en un doble aspecto:

- Para el ejercicio del derecho

- Y para su posibilidad de transmisión.

En efecto, el que aparece legitimado como poseedor del documento lo está para el ejercicio del derecho, de manera que no sólo puede pedir la prestación que le corresponde con la sola presentación del documento, sino que ha de hacerlo precisamente presentando el título. La legitimación del poseedor del documento crea una apariencia a su favor de ser titular del derecho mencionado en el título, que el ordenamiento jurídico protege dentro de ciertos límites.

Relación entre título valor y obligación subyacente.

El título incorpora un derecho que se corresponde con una obligación que se manifiesta también en el título, de tal manera que quien lo emite hace una declaración que se recoge en el propio documento, mediante la cual el que la ha hecho queda obligado en los términos previstos por el mismo título y por la ley. Ciertamente, el título podrá recoger posteriormente otras declaraciones (aval, endoso o aceptación).

Generalmente la emisión del título se debe a la existencia de una relación previa denominada subyacente o fundamental. Así, es posible que el título pueda mencionar o no cual es ese contrato o relación subyacente, distinguiéndose estas posibilidades:

1) Que el título careza de cualquier referencia a la relación causal en la que tiene su origen.

2) Puede contener alguna referencia a la relación causal.

3) Puede incorporar hasta todas las cláusulas del contrato subyacente.

Todo esto es posible porque el título-valor es el único documento en el que se formaliza el contrato. Así, cada vez que el título se transmite a un tercero existe de nuevo un relación subyacente que justifica está transmisión. Y para facilitar la transmisibilidad es necesario que se produzca una separación entre las relaciones subyacentes y el título valor. Esta separación es la denominada “abstracción funcional”, que permite que las vicisitudes y el incumplimiento de los contratos subyacentes no puedan ser alegados ni por el emisor del título, ni por los sucesivos endosantes, frente al tenedor final del documento que lo ha adquirido de buena fe. En este punto la Doctrina distingue entre títulos abstractos y causales:

1) Títulos abstractos: Aquellos en los que no se mencionan el contrato subyacente y obligan a una prestación con independencia de las vicisitudes. Estos títulos son la letra de cambio, el pagaré y el cheque.

2) Títulos causales: Los que mencionan la relación subyacente y el contrato causal.

3. Clasificación de los títulos-valores.

Los títulos-valores pueden ser clasificados de acuerdo con distintos criterios, algunos de los cuales son los siguientes:

1) Según la naturaleza pública o privada de su emisor, en títulos públicos y privados.

2) De acuerdo con la aplicación del principio de la literalidad, en títulos completos e incompletos.

3) En su conexión con la relación fundamental, en títulos causales y abstractos.

De los diversos criterios existentes, además de los citados anteriormente, destacan los Títulos emitidos individualmente y en serie, los títulos cambiarios (también llamados de pago o de suma), de participación y de tradición y los títulos nominativos, al portador y a la orden, todos ellos detallados a continuación.

Títulos emitidos individualmente y en serie.

Los primeros se emiten de forma aislada o particular, de manera que el emitente hace una declaración con relación a cada título. Son consecuencia de las relaciones subyacentes y con contenido diferente. Los segundos son títulos que se emiten en masa y tienen un contenido uniforme dentro de cada serie. Es lo que se denomina valores negociables (como es el caso de las acciones).

Títulos cambiarios, de participación y de tradición.

En esta clasificación se tiene en cuenta en especial la naturaleza del derecho incorporado. Bajo la denominación títulos cambiarios se reúnen un conjunto de títulos que incorporan un derecho de crédito de carácter pecuniario. Los títulos cambiarios más importantes son la letra de cambio, el pagaré y el cheque.

En cuanto a los títulos de participación, confieren a su poseedor legítimo una determinada posición en el ámbito de una organización social que se concreta en un conjunto de derechos y deberes. La posición del poseedor del título está dominada por la relación subyacente, que s configura de acuerdo con lo establecido en la Ley y en los Estatutos. Los títulos de participación por excelencia son las acciones.

Y respecto a los títulos de tradición (o representativos) son aquellos que atribuyen a su poseedor el derecho a la entrega de unas determinadas mercancías, la posesión de las mismas y el poder de disponer de ellas mediante la transferencia del título. El título otorga, por consiguiente, la posesión de las mercancías. Esto es, una posesión mediata o indirecta de ellas, ya que el poseedor inmediato o directo de las mercancías es otra persona (el porteador o el depositario).

Títulos nominativos, al portador y la orden.

Esta clasificación, de singular importancia, se basa en la forma en que se legitima el poseedor del título, lo que determina su manera o ley de circulación.

a) Títulos nominativos: Son aquellos que designan como titular a una persona determinada y no pueden ser transmitidos sin que se notifique la transmisión al deudor. Esta persona es la única facultada para exigir la obligación.

b) Títulos al portador: Aquellos que legitiman a su poseedor como titular del derecho incorporado al documento. Estos títulos no designan a una persona determinada como su titular, sino simplemente lo es la que los posee (por eso se utiliza la cláusula “al portador”).

c) Títulos a la orden: Se considera como título a la orden el que designa como titular a una persona determinada o a otra que aquélla o las sucesivas poseedoras legítimas del documento designen en el propio título. El título a la orden es nominativo, pero por medio de una cláusula de endoso, que ha de estamparse en el mismo título, puede ser sustituida la persona designada en él, sin permiso de notificarlo al deudor, emitente del título.

De acuerdo con el IFB, el protesto de un título valor "es un acto notarial o, en su defecto, diligencia judicial que tiene por objeto dejar constancia fehaciente, en forma indubitable, del incumplimiento de las obligaciones contenidas de dicho título valor a su vencimiento" (IFB, 2010: 236).

Principales funciones

Los títulos valores han servido históricamente y aún continúan sirviendo como instrumento de traslado de dinero.

Además sirven como instrumento de crédito a corto y medio plazo.

Por ello, si vuestra intención es efectuar de una manera rápida el cobro de un coche, un cheque, por ejemplo, es una buena opción. Como hemos dicho el título valor incorpora un derecho, el cual, tiene una serie de características:

Literalidad. Se lleva a cabo el derecho tal y como se establece en el documento. Si establece que se va a pagar 2.000 euros en 30 días, pues se tiene que hacer así.

Autonomía, en el sentido de al nuevo adquirente le corresponde un derecho totalmente independiente de las relaciones de carácter personal que hubieran podido existir entre los anteriores titulares del documento y el deudor. Si el título valor primeramente contiene un derecho de crédito, y posteriormente pasa a otra mano, ese derecho de crédito “caduca”, y nace un nuevo derecho, por ejemplo, de obligación.

Legitimación por la posesión. El título valor otorga a su poseedor la legitimidad para ejercer el derecho que en él se contiene. Si no lo posee, no queda legitimado.

Los títulos valores, evidentemente, son documentos de necesaria presentación. Si el concesionario de coches no presenta el cheque, no podrá recibir la cuantía de dinero de ese cheque por el cobro de coche.

¿Qué es una letra de cambio?

Es aquel título valor que incorporada una orden de pago incondicionada dada por el que emite la letra, para que al vencimiento le pague a otra tercera persona una suma de dinero que consta en la letra. Veámoslo siguiendo con el ejemplo de la compra del coche:

El Sr comprador compra un coche en un concesionario. El concesionario emite una letra de cambio, la cual, incorpora una orden de pago de 20.000 euros. Dicha orden de pago va dirigida para el Sr. comprador, el cual tiene que pagar al vencimiento de la letra la cantidad. Si la letra

de cambio vence el día 28 Junio del 2011, el Sr. comprador ha de pagar los 20.000 euros para esa fecha.

En el momento de la emisión de la letra aparecen normalmente tres partes:

El librador de la letra: es quien emite el documento dando la orden de pago y con su firma garantiza el cumplimiento de esa orden. Este papel lo protagonizaría el concesionario.

El librado: es la persona a la que va dirigida la orden de pago pero que sólo se obliga a pagar cuando firme esa letra aceptándola. Desde ese momento tiene la obligación de pagarla (librado aceptante). El librado es el Sr. comprador.

El tomador o tenedor de la letra: es la persona a la que hay que hacer el pago de la suma de dinero que se indica en la letra. En nuestro ejemplo, vuelve a ser el concesionario.

La letra y el derecho que en ella se contiene sólo se extinguen cuando el que paga es el librado aceptante. Si los que realizan el pago son los obligados cambiarios (todos lo que han firmado la letra), esta no se extingue.

Imaginémonos que el que emite la letra es una la fábrica de ruedas, y que emite una orden incondicionada para que le pague el concesionario (obligado cambiario). A su vez la letra recoge la firma del Sr. comprador (librado aceptante). La letra no se extingue hasta que no pague el Sr. comprador.

La letra de cambio la principal manera que tiene para circular es a través del endoso: El endoso es la declaración cambiaría contenida en la propia letra, escrita por el actual tenedor de la letra que pasa a llamarse endosante (concesionario), y que trasmite a otra persona denominada endosatario (la fábrica de ruedas) todos los derechos que se contienen en la letra. El endosatario cuando recibe el documento se convierte en el nuevo tenedor de la letra y adquiere todos los derechos que tenía el endosante.

¿Qué es un cheque?

El cheque es el documento que contiene una orden incondicionada de pago de una determinada suma de dinero al tenedor. El cheque deberá ser presentado al pago en un plazo de 15 días, que serán 20 si el cheque está emitido en algún país de Europa y 60 para el resto de los países.

La función económica del cheque es la de ser un medio de pago entre empresas, etc. Para la emisión de un cheque es necesario:

Que existan fondos en el banco a disposición del librador y que sean suficientes para el pago del cheque.

Que exista un acuerdo entre el librador y el banco para disponer de esos fondos mediante la emisión de cheques. Este acuerdo generalmente va unido a algún contrato bancario.

¿Qué es un pagaré?

El pagaré es otro título valor muy semejante a la letra de cambio. Es, entonces, un documento escrito, mediante el cual, una persona (librado) se compromete a pagar al tenedor del pagaré una determinada cantidad de dinero en una fecha acordada previamente.

A diferencia de la letra de cambio, quien emite el pagaré es el deudor, y no el acreedor.

Los pagarés suelen ser al portador o endosables, es decir, que se pueden transmitir a un tercero y ser emitidos por individuos particulares, empresas o el Estado.

Por último, destacar que tanto las letras de cambio, como cheques y pagarés deben estar correctamente rellenados y completados, ya que una omisión puede suponer un pagaré no válido, por ejemplo.

títulos valores

CARACTERISTICAS BÁSICAS

• Documentos típicos y especiales que representan derechos de propiedad sobre un bien o dinero.

• Tienen vida propia agilizando y dando fluidez al tráfico patrimonial y promoviendo la actividad económica y el comercio en general.

PRINCIPIOS CAMBIARIOS

Siendo la principal característica de los títulos valores el estar destinados a la circulación. Reglas básicas, conocidos como los principios cambiarios. Estos son:

• Incorporación,

• Literalidad

• Formalidad

• Circulación

• Autonomía

INCORPORACIÓN

Los derechos contenidos en el titulo valor y éste misino se encuentran fusionados. Esto es Documento y derecho constituyen una unidad, por lo que si alguien transfiere el título valor también está transfiriendo los derechos que éste contiene.

Los títulos valores incorporan solamente derechos patrimoniales, esto es, de contenido económico. Puede ser el pago de una suma de dinero (una letra de cambio), entrega de mercaderías (un certificado de depósito), o derechos de participación (una acción).

LITERALIDAD

Significa que para determinar el contenido y alcances del título valor solamente podrá recurrirse a lo que se haya expresado en el título mismo o en una hoja adherida a éste [ver 007], De esta manera, ni acreedor ni deudor podrán alegar cuestiones que no emanen literalmente de lo manifestado en el titulo valor.

Es frecuente como veremos más adelante que, con posterioridad a la emisión del título valor, se realicen posteriores anotaciones al mismo (piénsese en los endosos sucesivos, por ejemplo). Estas anotaciones pueden llegar a serían numerosas que los espacios en

blanco que originalmente existían en el título valor resultarán insuficientes, de modo que se necesitará de una hoja adicional en la cual consten las nuevas anotaciones.

Es por ello que resulta útil que, llegado el momento se haga uso de hojas adheridas al título valor. En primer lugar, la hoja debe pegarse al documento utilizando cualquier material adhesivo. Luego, para que la hoja adherida tenga plena eficacia cambiaría, quien firme primero la hoja adherida deberá hacerlo de tal modo que su firma comprenda tanto a esta hoja corno al título valor.'

FORMALIDAD

Significa que los títulos valores, para ser considerados como tales. Además de incorporar derechos y estar destinados a la circulación, deberán reunir los requisitos formales esenciales que exija la ley para cada tipo especial de título valor.

CIRCULACIÓN

Todo título valor, para ser tal, debe estar destinado a la circulación. Esto significa que son emitidos para que puedan ser transferidos libremente, o sea de persona a persona.

AUTONOMÍA

Supongamos que "A" gira una letra de cambio señalando como beneficiario a' B" y éste lo transfiere a "C" y a su vez éste a ".D", y por último llega a manos de :'E", de tal manera que el último tenedor es "E". Por el principio de autonomía de los títulos valores, las relaciones cambiarías existentes entre A-B. C-D y E son independientes las unas da las otras, es decir. "E" será considerado como el actual titular del título valor sin importar quiénes hayan sido los titulares anteriores.

SUJETOS INTERVINIENTES EN LOS TÍTULOS VALORES

• El Girador

• El Girado o librado

• El Aceptante

• El Tenedor

• El Endosante

• En Endosatario

• Los Garantes

REQUISITOS FORMALES ESENCIALES DE LOS TÍTULOS VALORES

Estos requisitos formales esenciales pueden ser de carácter general, es decir comunes a todos los títulos valores, como la inclusión del importe, la firma de los intervinientes, etc., o de carácter particular, es decir, específicos a cada título valor, como la indicación "cheque de pago diferido" para este tipo especial de cheque [, o la denominación de pagaré para dicho título valor.

IMPORTE DEL TÍTULO VALOR

El importe de! título valor podrá expresarse en números, en letras o en códigos, o de todas o algunas de estás maneras, aunque es preferible que se exprese en letras porque de este modo habría menos posibilidades de error o disconformidad cuando se coloque el importe del título valor.

En el caso de que en el título valor aparecieran dos o más importes distintos. Deberá prevalecer el que represente una suma menor, ya sea que esté expresado en números, letras o códigos.

Finalmente, en caso de que el importe del título valor sé hubiere expresado en dos unidades monetarias distintas, deberá prevalecer el monto señalado en moneda nacional. Sin embargo, si ninguna de las unidades monetarias expresadas fuera moneda nacional (dólar americano y yen japonés, por ejemplo), el documento no tendría eficacia cambiaría.

IDENTIFICACIÓN DE LOS SUJETOS INTERVINIENTES EN UN TÍTULO VALOR: FIRMA Y DOCUMENTO OFICIAL DE IDENTIDAD

Otro requisito formal esencial inherente a todo titulo valor es la correcta identificación de los sujetos intervinientes en él. Para ello, quien emita, acepte, endose o participe de algún otro modo en la vida de un título valor deberá colocar, además de su nombre completo (nombre y apellidos), su número de documento oficial de identidad y firma. De esta manera se estaría evitando cualquier posibilidad de homonimia. Si se tratase de una persona jurídica, deberá consignarse la denominación o razón social de ésta, su documento oficial de identidad (en este caso, su número de R.U.C.) y el nombre de sus representantes que intervienen en el título.

D ESMATERSALIZACIÓN DE LOS TÍTULOS VALORES

Si bien lo más frecuente es que los títulos valores se representen a través de soportes materiales (como ocurre con la letra de cambio, el cheque, el pagaré, la factura conformada, etc.): también pueden representarse mediante anotaciones en cuenta, lo cual implica su previa desmaterialización (como sucede con las acciones de una sociedad anónima abierta, los bonos, los papeles comerciales por ejemplo).

No todos los títulos valores son pasibles .de desmaterialización solamente pueden ser desmaterializados los valores mobiliarios que por su naturaleza, estén destinados a circular masivamente y a ser negociados en rueda de bolsa.

La desmaterialización de los títulos valores se efectúa mediante su inscripción en el registro contable que lleva una Institución de Compensación y Liquidación de Valores.

DERECHOS QUE CONFIERE EL TÍTULO VALOR

Un título valor otorga a su titular no sólo el derecho de exigir el pago de la prestación contenida en el título (que es el derecho principal), sino también le otorga otros derechos, llamados accesorios. En este sentido, derechos accesorios son aquellos que no derivan de la emisión del título valor sino más bien de la circulación de éste.

ALTERACIÓN DEL TÍTULO VALOR

La alteración o adulteración de un título valor se produce cuando éste es modificado. Dicha modificación puede consistir en la supresión o adición de palabras, letras, cifras, etc., de modo que el documento exprese información diferente de la que contenía en su estado inicial.

TÍTULOS VALORES INCOMPLETOS

Como ya hemos señalado, para que un documento sea calificado como título valor es necesario que reúna los requisitos formales esenciales previstos en la ley, llámese firma, importe, nombre del obligado, etc. Sin embargo, es posible que. A excepción de la firma, los títulos valores no presenten algunos de estos requisitos, los mismos que deberán ser incorporados antes de su presentación a cobro. Estos títulos son los llamados títulos valores incompletos, los mismos que no deben ser confundidos con los mal llamados "títulos valores en blanco", que son aquellos documentos en los que no aparece la firma del obligado principal, ni reúnen los otros requisitos formales esenciales del título valor, siendo documentos que carecen de eficacia cambiaría.

Si una persona adquiere de buena fe un título valor que ha sido completado contraviniendo los acuerdos adoptados por el obligado principal y el tenedor original. No le serán oponibles dichos acuerdos siempre que hubiera actuado de buena fe, es decir, que no haya participado o conocido del contenido de éstos.

Esto significa que el nuevo tomador de buena fe estará facultado a exigir el cobro íntegro de la prestación contenida en el título valor, pese a que este importe sea mayor que el convenido entre el deudor y el beneficiario original.

Salvo el único caso del cheque intransferible, si el título valor incompleto tuviera una cláusula de no transferencia, pero pese a ello el tenedor del título lo transfiere a una persona, dicha transferencia tendrá la condición de una cesión de derechos.

CLASIFICACIÓN DE LOS TÍTULOS VALORES

Clasificación de los títulos valores es aquella que los distingue en: i) al portador ii) a la orden y iii) nominativos.

TÍTULOS VALORES AL PORTADOR

El título valor al portador es aquél en el que el tenedor acredita la titularidad del título con su simple posesión. En otras palabras, un título valor será al portador cuando en él no sea necesario que figure el nombre del tomador o beneficiario, es decir, cuando carece de la indicación expresa de a quien se va hacer el pago del importe señalado en el título, porque se considerará que dicho rol lo asumirá quien simplemente posea o detente el título valor.

Por lo tanto, el deudor estará obligado a pagar el importe estipulado en el título valor a quien lo detente o posea.

Ahora bien. Esta clase de títulos valores deben contener la cláusula "al portador", pues será mediante esta estipulación que se podrá calificar al poseedor del título como su legítimo beneficiario.

Para poder exigir al deudor el pago de la prestación contenida en el título, el tenedor de un titulo valor al portador deberá únicamente identificarse posteriormente, una vez que el obligado efectúe el pago, el tomador en el mismo título o en un documento aparte podrá colocar su nombre, el número de su documento oficial de identidad y firma, a fin de dar fe de la cancelación de la obligación contenida en el título, sin que ello le genere obligación cambiarla alguna.

Como ya hemos anotado, la transferencia de los títulos valores al portador opera con la simple entrega o tradición. Por lo tanto, un título valor al portador no podrá ser transferido mediante endoso ni mediante cesión de derechos, que constituyen los medios por los que se transfieren los títulos valores a la orden y nominativos, respectivamente.

EL ENDOSO DE LOS TÍTULOS VALORES A LA ORDEN

El endoso es la forma de transmisión propia de los títulos valores a la orden, que consiste en una declaración contenida en el mismo título, suscrita por su actual tenedor (llamado endosante), tendente a transmitirlo a otra persona (denominada endosatario). Mediante el endoso, el endosante transfiere íntegramente los derechos derivados del título valor por lo que no sería posible que mediante endoso se transfiera parcialmente el título. Asimismo, el endoso no puede estar sujeto a condiciones, plazos o cargo alguno, por ello es que se señala que el endoso no está sujeto a modalidad alguna. Ahora bien. Para que el endoso sea realizado válidamente. Deberá constar en el reverso del título o en una hoja adherida a éste, indicándose la siguiente información:

• El nombre del endosatario (es decir, de la persona que adquirirá el título valor

• El nombre, documento de identidad y firma del endósame (o sea, quien transfiere el título).

• La clase de endoso (sí es en propiedad, en fideicomiso, en procuración o en garantía).

• La fecha del endoso.

En algunos casos es posible que, pese a la ausencia de tajes datos, el endoso se considere válidamente realizado. Así por ejemplo, si en el endoso no apareciera el nombre del endosatario, deberá entenderse que el endoso es en blanco.

El efecto principal de un endoso válidamente realizado es que el endosatario adquiere todos los derechos resultantes del título valor. Esto es, se convierte en el nuevo beneficiario del título, desplazando al endosante de dicha condición.

ENDOSO EN BLANCO

El endoso en blanco es aquél en el que no se señala el nombre de persona determinada para asumir la condición de endosatario. Generalmente, en el endoso en blanco sólo se consignan los dalos de identidad y la firma del endosante, siendo el tenedor del título valor quien completa el endoso con su nombre. Esto último es necesario para ejercitar los derechos derivados del título, es decir, para poder exigir el pago de la deuda, el endosatario deberá completar el endoso, consignando su nombre y el número de su documento oficial de identidad.

ENDOSO AL PORTADOR

Es posible endosar un título valor a la orden mediante la cláusula al portador. Sin embargo, debe quedar claro que el endoso al portador no transforma el título valor a la orden en uno al portador, sino que simplemente le confiere los mismos efectos de un endoso efectuado en blanco [ver 040]. Esto es así porque de lo contrario el endosatario no tendría la posibilidad de llenar la letra con su nombre o el de otra persona, o endosarla "nuevamente.

CLASES DE ENDOSO

• Endoso en propiedad

• Endoso en fideicomiso

• Endoso en procuración o cobranza

• Endoso en garantía

ENDOSO EN PROPIEDAD

El endoso en propiedad, también conocido como pleno, propio o absoluto. Es aquél que transfiere todos los derechos inherentes al título valor. Esto es, la transferencia es absoluta, sin ninguna restricción.

En el acto de endoso podrá consignarse expresamente que el endoso es en propiedad o, simplemente, efectuarlo sin señalar que el endoso es de esta clase, pues a falta de indicación en contrario se presume que el endoso es propiedad.

Cuando una persona efectúa un endoso en propiedad se está obligando, ante el nuevo tenedor del título, en forma solidaria con los endosantes anteriores. Esto significa que el tenedor podrá dirigirse vía acción de regreso [ver 1021 contra este endosante del título valor conjunta o sucesivamente con el obligado principal Es por ello que se dice que cada endoso otorga al título valor un mayor valor de circulación, habida cuenta de que cada transferencia genera un nuevo obligado en vía de regreso.

Sin embargo, el endosante puede liberarse de esta obligación. Para ello deberá expresarlo así mediante el uso de la cláusula "sin responsabilidad" u otra equivalente. Esto es, no podrá exigírsele a él que pague el importe señalado en el título valor.

ENDOSO EN FIDEICOMISO

Para entender lo que es el endoso en fideicomiso de un titulo valor a la orden. Resulta obvio que primero debemos explicar en qué consiste el fideicomiso. Pues bien elfideicomisoes un contrato por el cualuna persona (llamada fideicomitente) se obliga a transferir la propiedad fiduciaria de determinados bienes a otra (llamada fiduciario), para que éste los administre por un tiempo, a fin de que con el producto de dicha actividad se cumpla determinada finalidad a favor del fideicomitente o de terceras personas (fideicomisarios). Los bienes transferidos por el fideicomitente al fiduciario forman el llamado patrimonio fideicometido, el mismo que se encuentra bajo el denominado dominio fiduciario del segundo de los anteriormente nombrados. Este dominio otorga al fiduciario la facultad de libremente disponer, administrar y/o enajenar los bienes que conforman dicho patrimonio. Pero siempre supeditado con el fin de que el producto de la administración beneficie a los fideicomisarios. Finalmente, dependerá de la naturaleza del contrato de fideicomiso que los bienes conformantes del dominio fiduciaria sean devueltos o no al fideicomitente al finalizar el contrato.

E! Perú solamente las empresas del sistema financiero autorizadas para actuar como fiduciarios en los contratos de fideicomiso pueden, a su vez. Tener la calidad de endosatarios en fideicomiso. Dichas empresa;, son las siguientes: COFIDE, las empresas de operaciones múltiples (empresas bancarias, empresas financieras, las cajas municipales de ahorro y crédito, las cajas municipales de crédito popular, las EDPYME, las cooperativas de ahorro y crédito-autorizadas para captar recursos del público y las cajas rurales de ahorro y crédito), las empresas de servicios fiduciarios y las empresas de seguros y reaseguros. En consecuencia, una persona natural no puede asumir la condición de endosatario en fideicomiso.

ENDOSO EN PROCURACIÓN

En el endoso en procuración no se transfiere la titularidad del título valor, pero sí se otorga un mandato al endosatario para que realice las gestiones propias de su cobro. Por ello, esta clase de endoso se otorga cuando el endosante no puede o no quiere ocuparse de las diligencias de aceptación, cobro y/o protesto del título valor, por lo que opta por endosarlo en procuración a otra persona para que éste, actuando en nombre y representación del endosante, realice dichas gestiones. Ahora bien, para que el endoso en procuración se efectúe válidamente, deberá consignarse en el acto de endoso la cláusula "en procuración", "en cobranza", "en canje" u otra similar.

ENDOSO EN GARANTÍA

En e! endoso en garantía, al igual que el endoso en procuración, no existe transferencia de la titularidad del título valor, cosa que como hemos visto- si sucede en el endoso en propiedad. El endoso en garantía es una afectación asimilable al derecho real de prenda, caracterizándose por otorgar al endosatario la facultad de cobrar la obligación contenida en el titulo valor o recibir lo que un endosatario en propiedad pague por la adquisición del documento cambiarlo. Se entiende que esta clase de endoso garantiza una deuda que el tenedor del título (el endosante en garantía) tenga con el endosatario, quien mediante este endoso obtiene el privilegio de cobrarse dicha deuda cuando el obligado principal del título valor efectúe el pago.

CLÁUSULA "NO NEGOCIABLE

Es posible que el emisor o cualquier tenedor incluya en un titulo valor la orden la cláusula "no negociable", intransferible, no a la orden u otra equivalente. La misma que conllevara que el titulo valor sólo sea transferible en la forma y con los efectos de la cesión de derechos. Es decir esta cláusula no tiene por finalidad evitar que se transfiera el titulo valor a la orden sino otorgar a sutransferencia los efectos de la cesión de derechos y no del endoso. Esto significa que quien coloque la cláusula se liberará de toda responsabilidad cambiaría frente a los sucesivos tenedores del título/valor. Pudiendo exigírsele que vía acción de regreso pague el importe señalado en el documento cambiario.

CHEQUE

SUJETOS INTERVENIENTES

Los sujetos que intervienen necesariamente en un cheque son:

• El emisor o girador: es la persona que gira el cheque, debiendo para ello ser titular de una cuenta corriente bancaria que cuente con fondos suficientes para cubrir el impone señalado en el título valor. El emisor será, a su vez, el obligado principal al pago del cheque, no teniendo efecto alguno cualquier cláusula que pretenda liberarlo de dicha responsabilidad.

• El girado: que es el banco o empresa del sistema financiero que, descontando de los fondos constituidos en la cuenta corriente la que es titular el emisor, debe efectuar el pago del importe del cheque a su tenedor.

• El tenedor, beneficiario o titular: es decir a favor de quien se emite el cheque el mismo que se dirigirá al banco para cobrar el importe señalado en el titulo valor. Si el cheque hubiera sido emitido al portador, se considerará beneficiario a su portador o poseedor.

REQUISITOS FORMALES ESENCIALES

El cheque, como todos los demás títulos valores, es un documento formal porque su emisión debe observar determinados requisitos legales. En tal sentido, a la par de sus requisitos formales esenciales, existen otros requerimientos que deben cumplirse antes de su emisión.

Así. En primer lugar, es imprescindible que los cheques se emitan en formularios impresos, desglosables de talonarios numerados en serie o con claves u otros signos de identificación y seguridad. Dichos talonarios pueden ser proporcionados por el banco o pueden ser impresos por los propios clientes. Si son proporcionados por el banco, éste los entregará a sus clientes contra la firma de un recibo. Si los clientes deciden imprimir por su cuenta y responsabilidad para su propio uso los talonarios desglosables de cheques, podrán hacerlo siempre que sean autorizados previamente por el banco respectivo y en las condiciones que " acuerden.

En segundo lugar, como condición previa de la emisión del cheque, el girador o emitente deberá contar con fondos disponibles en su cuenta corriente bancaria, ya sea. Por depósitos, constituidos en ella o por tener autorización del banco para sobregirarse. Sin embargo, aun cuando el tenedor no cumpliera con estas exigencias, dicha inobservancia no afectará la validez del cheque como título valor, pero si generará el

rechazo del pago por parte del banco y la correspondiente responsabilidad penal por libramiento indebido, delito tipificado en el artículo 215° del Código Penal.

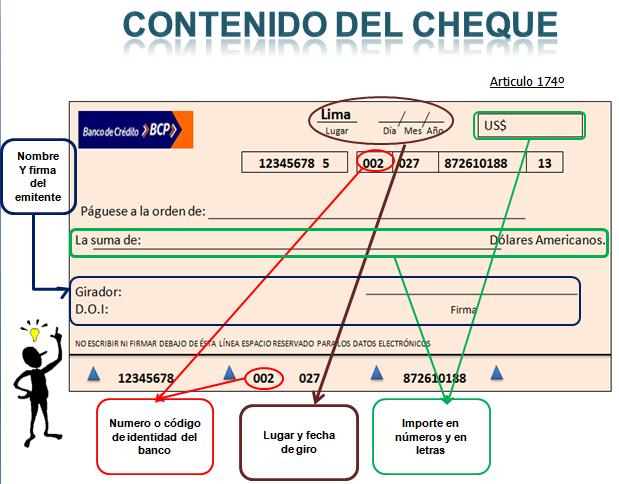

Los requisitos, formales esenciales del cheque, es decir, lo que este título valor debe contener necesariamente para que el documento tenga plenos efectos cambiarlos, son los siguientes:

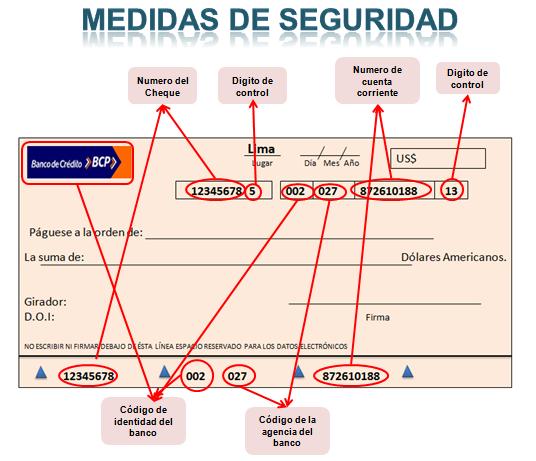

• El número o código de identificación que le corresponda. El número de orden o código de identificación es un dato de gran importancia porque además de identificar los cheques que se emiten, sirve para que el banco pueda registrar las chequeras que entrega a los clientes, y poder saber si los cheques presentados pertenecen o no a la chequera provista al emitente.

• La indicación del lugar y fecha de emisión. De la fecha de emisión permite computar el plazo de presentación del cheque, que es de treinta días, que como hemos visto es igualmente su plazo para el trámite de protesto.

• La orden pura y simple de pagar una determinada suma de dinero expresada ya sea en números, en letras o de ambas formas.

• El nombre del beneficiario o de la persona a cuya orden se emite, o la indicación que se hace al peinador.

• El nombre y domicilio del banco a cuyo cargo se emite e| cheque porque los formularios que cada banco entrega sólo sirven para emitir cheque a cargo de ese banco y no de otro.

• El nombre y firma del emitente quien tiene la calidad de obligado principal. La firma del emitente debe coincidir con la registrada en el banco. De allí la obligación previa del emitente de registrar su firma y la obligación posterior de mantenerla actualizada. Esa firma registrada es la Que el banco tiene la obligación de cotejar cada vez que se presenta un cheque al cobro.

Ahora bien. Otro requisito formal, pero no esencial es la indicación del lugar de pago. El mismo que permitirá establecer la plaza o localidad en la cual deberá cumplirse con la obligación de pagar el cheque. Que no sea un requisito esencial significa que su ausencia no invalidara al cheque como título valor. Por ello, si no se hubiera consignado información alguna relativa al lugar de pago, se tendía como tal cualquiera de las oficinas del banco girado en el lugar de emisión del cheque.

GIRO DEL CHEQUE

Los cheques pueden ser títulos valores a la orden o a! portador. En ese sentido. El cheque podrá girarse en cualquiera de las siguientes maneras:

• En favor de determinada persona, con la cláusula "a la orden" o sin ella. Debiéndose señalar el nombre de la persona o personas en cuyo favor se emite el cheque.

• El cheque puede emitirse a la orden del propio girador o de un tercero. Si se emite a la orden del propio emitente. Ello deberá constar en el título valor. Se podrá prescindir de la indicación del nombre del emitente beneficiario. Incluyéndose la cláusula "a mi mismo" u otra equivalente. Con ello, el emitente tendrá la posibilidad de cobrarlo en la ventanilla del banco si necesita dinero en efectivo de modo inmediato, endosarlo a un tercero con el cuál tenga negocios, o endosarlo y depositarlo en su cuenta en otro banco.

• En favor de determinada persona, con la cláusula "no a la orden", no transferible", "no negociable" u otra equivalente, igualmente al caso anterior, deberá señalarse el nombre de la persona o personas en cuyo favor se emite el cheque.

• Al portador, debiendo incluirse en el título Valor !a cláusula "al portador", la misma que legitimará como beneficiario a cualquiera que lo presente al banco. Ahora bien,

debe tenerse presente que si se emite un cheque a la orden de determinada persona que además lleva Insería la cláusula "al portador", el cheque deberá considerar como emitido a la orden de la persona indicada en el y no como titulo valor al portador.

Al igual que una persona natural, una persona jurídica también puede convertirse en beneficiario del cheque.' Sin embargo ordinariamente no se podrá atribuir tal calidad, a más de una persona jurídica, es decir, no podrá existir pluralidad de personas jurídicas que ostenten la calidad de beneficiarías.

La excepción es que el cheque haya sido emitido para su abono en una cuenta bancaria cuyos titulares sean dos o más empresas o que el co-beneficiario sea una empresa del sistema financiero.

CLASES DE CHEQUE

Además del cheque ordinario, existen otras clases de cheques denominados especiales, en razón de que conservan características propias que los diferencian del cheque ordinario.

Estos cheques especiales son utilizables de acuerdo a necesidades y propósitos especiales, así:

• El cheque: cruzado que sólo podrá ser cobrado a través de una institución bancaria.

• El cheque para abono en cuenta, que sólo puede ser cobrado mediante el abono en la cuenca corriente del beneficiario del cheque.

• El cheque intransferible, en el que se prohíbe su libre circulación.

• El cheque certificado, en el que el banco girado da la de Ta existencia de fondos en la cuenta corriente del emitente.

• El cheque de gerencia, en el que el emitente es el propio banco girado.

• El cheque garantizado en el que el banco girado garantiza la provisión de fondos del emitente.

• El cheque de viajero es aquel que emite un banco a favor de una persona para que ésta pueda cobrarlo en el extranjero en las oficinas del banco o sus afiliadas.

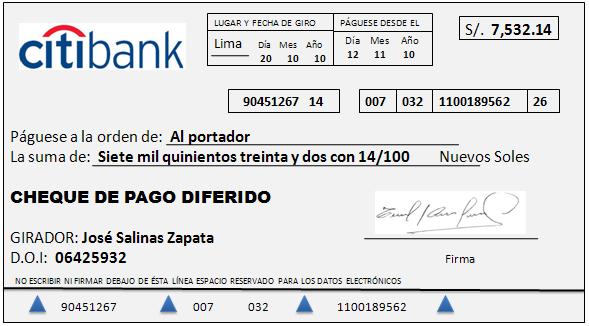

• El cheque de pago diferido en el que su cobro procede transcurrido un tiempo de su emisión.

CHEQUE CRUZADO

El cheque cruzado es el título valor a la orden que presenta en el anverso dos líneas paralelas, que pueden ir de arriba a abajo o en forma oblicua. Tiene por finalidad asegurar el efectivo pago del cheque a su beneficiario mediante el cobro que realice una institución bancaria. Esto es. Mediante el cruzamiento del cheque se dispone que sea un banco cualquiera (cruzamiento general) o un banco determinado (cruzamiento especial) quien cobre al banco girado el importe del cheque.

El banco procurador a su vez deberá abonar en la cuenta del beneficiario el importe del cheque o pasárselo en efectivo a éste.

CHEQUE PARA ABONO EN CUENTA

El cheque para abono en cuenta es aquel que lleva la cláusula "para abono en cuenta", "para acreditar en cuenta", "para ser depositado en cuenta de...." u otra equivalente, y que puede ser colocada por el girador o cualquier tenedor en el anverso del título valor, puesto que si se colocará en el reverso, no surtiría el efecto deseado. Asimismo, cabe agregar que no es necesario que la citada cláusula o mención se coloque entre barras paralelas ni que se firme.

Tiene por función evitar el pago en dinero efectivo, A Tal efecto, no sólo se requiere la actuación de un banco para la gestión de cobro que puede ser el mismo banco girado, sino que necesariamente el beneficiario debe tener cuenta corriente bancaria.

CHEQUE INTRASFERIBLE

Se considera intransferible al cheque que lleve la cláusula "intransferible" "No negociable" "no a la orden" u otra equivalente. La inserción de dicha cláusula tiene por finalidad prohibir totalmente su transferencia a terceros. En tal sentido la prestación contenida en el solo quedará satisfecha de las siguientes maneras. Pagado únicamente a la persona en cuyo favor se emitió o, acreditándolo, a pedido de la persona en cuyo favor se emitió, en una cuenta corriente u otra cuenta de la que sea su titular.

La cláusula tiene e) carácter de irrevocable, una vez puesta no puede invalidarse con tarjaduras. Pues de efectuarse dichas tachaduras se anularían los efectos cambiarlos del título valor.

CHEQUE CERTIFICADO

La certificación es una declaración del banco girado, en la cual éste hace saber que el cheque en el que ha sido puesta tiene suficiente provisión de fondos con los que se hará efectiva la obligación, si su presentación ocurre dentro del plazo fijado para la vigencia de la certificación.

CHEQUE DE GERENCIA

Cheque de gerencia es aquel cheque emitido por un banco a su propio cargo. Esto es girado y el girador son el mismo banco, siendo pagadero en cualquiera de sus sucursales u oficinas en el país o el exterior.

La utilidad que ofrece el cheque de gerencia consiste en darle a cualquier beneficiario seguridad plena sobre el pago, pues al estar-girado a cargo de un banco tiene la garantía de este, volviéndose innecesario indagar sobre la solvencia de quien lo entrega en pago.

CHEQUE GIRO

El cheque giro es un título valor emitido en favor de una persona determinada y que lleva la cláusula "cheque giro" o "giro bancario" en un lugar destacado o visible del mismo título valor. Su utilización permite facilitar el pago a personas que se encuentran ubicadas en plazas o localidades distintas a la del emitente.

CHEQUE GARANTIZADO

Es el cheque a la orden que lleva impresa la cláusula cheque garantizado emitido por los bancos en formatos especiales y en papel de seguridad. Desde incluirse en el cheque la mención "cheque garantizado" para saber que se trata de un cheque de esa naturaleza, asimismo se deberá indicar la cantidad máxima por la que el cheque puede ser emitido, importe que también puede presentarse impreso en el mismo título valor. Es un titulo valor a la orden, por lo tanto debe señalarse el nombré del beneficiario. No es posible emitir cheques garantizados al portador. Cabe agregar que mediante la emisión de un cheque esta naturaleza, el banco se convierte en garante del pago del título valor, esto es el banco se encarga de garantizar la existencia de fondos de titular de la cuenta con los cuales efectuará el pago del cheque girado.

CHEQUE DE VIAJERO

El cheque de viajero, también conocido como "traveler's check". Es utilizado por las personas que viajan a otros países con la finalidad de evitar los riesgos de pérdida o robo de dinero en efectivo.

Estos cheques facilitan a los turistas la disponibilidad de dinero en cualquier parte del mundo, en que existan agencias, sucursales o bancos corresponsales de la entidad emisora.

Sólo podrán emitir cheque"; de viajero las empresas del Sistema Financiero" Nacional autorizadas. La emisión de dichos cheques se efectúa a cargo de la propia empresa por ser pagado por ella o por los corresponsales que consigne en el título valor, en el país o en el extranjero.

Debe expedirse en papel de segundad, llevar impresos el número y serie que le corresponda, el domicilio de la empresa emisora y el valor monetario representado por el titulo.

LETRA DE CAMBIO

La letra de cambio es aquel Titulo valor emitido por una persona, mediante el cual se ordena a otra pagar incondicionalmente a un tercero una determinada suma de dinero, en el lugar y plazo que el documento cambiario indique. Por lo tanto, la relación cambiaría originada por la letra de cambio requiere de una persona que emita el título valor (el librador), de alguien que efectúe el pago (el aceptante) y de otro que reciba el pago (el tenedor).

La letra de cambio constituye un título valor a la orden, caracterizándose por ser abstracto, formal y sujeto a protesto. Es un título valor a la orden porque lleva Insería la cláusula "a la orden", en la cual se señala el nombre del tomador o beneficiario, es decir la persona a quien debe pagársele la suma de dinero señalada en la letra de cambio. Siendo un título valor a la orden, su transferencia procederá mediante endoso, la letra de cambio también es abstracta, porque en el éxito del título no se expresa la causa que originó su emisión o aceptación.

Es formal porque, como veremos, debe ser completada de acuerdo a ciertas reglas básicas, sin las cuales el documento no tendría eficacia cambiaría por último, la letra de cambio está sujeta*] protesto por falta de pago como requisito para ejercitar las acciones cambiarías, salvo el caso de que se haya estipulado en ella la cláusula de liberación de protesto.

SUJETOS INTERVINÍENTES

En una letra de cambio es indispensable que participen el girador, el aceptante y el tenedor. Por ello se dice que en la letra de cambio se presenta una relación tripartita.

• El librador o girador: que es la persona que emite la letra de cambio redactándola y poniéndola en. circulación, asumiendo la obligación de responder solidariamente por su falta de pago. Asimismo, mientras la letrano fuera aceptada, el girador tendrá la calidad de obligado principal, respondiendo por su falla de aceptación. El girador puede actuar sólo en dicha calidad, o, asimismo puede ser beneficiario o tenedor (cuando gira la letra a su orden) o aceptan:( (cuando gira la letra a su cargo).

• El librado o. girado: que es la persona señalada en la letra de cambio para aceptar y pagarla.

• El aceptante: que es el girado. Una vez aceptada la letra de cambio, el girado se convierte en obligado principal.

• El beneficiario o tomador: que es la persona que recibe la letra de cambio y a quien debe pagarse su impone. Se le llama también tenedor, portador o titular.

• El endosante: que escodo beneficiario que transfiere la letra de cambio vía endoso.

• El endosatario: que es la persona que ha recibido la letra de cambio por endoso, constituyéndose de esta manera en el nuevo beneficiario del título valor.

• El garante: que e$ cualquier persona, menos el girado, ajeno o no a la relación cambiaría, que garantiza en todo o parte el pago de la letra de cambio.

• El interviniente: que el tercero que. en defecto del girado, acepta o paga la letra de cambio. PAGARE

El pagaré es un título valor utilizado frecuentemente en las operaciones de crédito, en virtud del cual una persona (denominada emitente o librador), se obliga a pagar a otra persona (tomador o beneficiario) una cantidad de dinero en una o unas fechas determinadas. A diferencia de la letra de cambio, en este título valor siempre es el

emitente del pagaré quien asume la condición de obligado principal, esdecir quién debe pagar el importe al tomador.

Por ello, en el pagaré intervienen necesariamente dos sujetos:

• El emitente, librador o girador, quien asume la calidad de obligado principal.

• El beneficiario o tenedor, que es la persona que podrá exigir la prestación contenida en el título valor.

Asimismo, pueden intervenir, de ser el caso:

• Un endosante, que es todo beneficiario que transfiere el pagaré vía endoso.

• Un endosatario, que es la persona que ha recibido el pagaré por endoso, constituyéndose de esta manera en el nuevo beneficiario del título.

• Un garante, que es cualquier persona, menos el girador, que garantiza en todo o parte el pago del pagaré.

REQUISITOS FORMALES ESENCIALES

El pagaré debe contener la siguiente información:

• La denominación de "pagaré."; por lo que no se aceptarán denominaciones equivalentes.

• La indicación del lugar y fecha de emisión. La indicación de la fecha de emisión es necesaria y esencial, es decir no puede faltar en el título valor, pues evita cualquier duda o confusión respecto a la oportunidad del pago, sobre todo tratándose de pagarés cuyo vencimiento es a la vista o a cierto plazo desde su emisión].

Asimismo, de la indicación del lugar de emisión es Importante porque precisa la plaza o localidad en donde comienza a circular el título valor, sin embarco no es un requisito esencial. En consecuencia. De no haberse señalado el lugar de emisión, se presumirá que éste corresponde al domicilio del girador.

• La promesa incondicional de pagar una cantidad de dinero o una cantidad determinable de éste, conforme a los sistemas de actualización o reajuste de capital legalmente admitidos. Asimismo, deberá señalarse si el pago de la cantidad señalada en el pagaré consta de un pago único o de pagos fraccionados, o sea, por amadas.

• El nombre de la persona a quien o a la orden de quien debe hacerse el pago. Es decir, debe señalarse a favor de quien se emite el título valor, beneficiario que podrá transferir el documento mediante el endoso o mantenerlo en su poder y reclamar el pago en la oportunidad debida.

• La indicación de su vencimiento único o de los vencimientos parciales. Con este requisito se busca determinar la clase de vencimiento aplicado al pagaré, es decir, si es a ¡a vista, a fecha(s) fija(s') o a cierto plazo(s) desde su emisión, según se trate de pago único o en armadas.

• La indicación del lugar de pago y en el caso de pago con cargo en una cuenta de una empresa del sistema financiero nacional la forma como ha de efectuarse éste, Este requisito, al igual de lo que sucede en la letra de cambio, no es esencial, por lo que en caso de faltar dicha indicación se tendrá como lugar de pago la señalada junto al nombre del emíteme o, en su defecto, el domicilio real de éste.

• El nombre, el número del documento oficial de identidad y la firma del emitente, quien tiene la calidad deobligado principal. Estosrequisitos permitirán al beneficiario

original o, sobre todo, a un eventual endosatario identificar quién debe asumir la responsabilidad del pago del título valor.

Como ya hemos señalado, el importe del pagaré puede estar señalado mediante cuotas o aradas las mismas que pueden ser mensuales, semanales o por cualquier periodo que el emisor haya consignado en el titulo valor. Ahora bien si ocurriese que el obligado dejara de pagar una de estas cuotas o armadas. El tenedor podrá optar por i) dar por vencidas todas las cuotas y exigir el pago total de titulo valor o ii) exigir el pago de la cuota vencida en cualquiera de las siguientes que se devenguen, inclusive esperando hasta la última armada.

SI el tenedor opta por dar por vencidas todas las cuotas y exigir el pago integro del titulo valor, deberá solicitar al fedatario la diligencia del protesto u obtener la formalidad sustitutoria pese a que en el titulo valor se haya consignado la cláusula de liberación de protesto, si por el contrario opta por exigir el pago de la armada vencida en las siguientes cuotas que se devengan no será necesario que proteste el titulo-valor por cada cuota incumplida.

Finalmente cabe señalar que la cláusula de liberación de protesto de un pagaré que debe pagarse por cuotas solamente tendrá efectos a partir de la última armada.

VENCIMIENTO

El importe señalado en el pagare es exigible en la fecha e su vencimiento ahora bien, el emitente podrá optar por alguna de las siguientes alternativas como modalidad de vencimiento i) a fecha fija ii) a la vista y iii) a cierto plazo desde su -emisión. El pagaré vencerá a fecha si el importe deberá cancelarse mediante un pago único. O a fechas fijas, si el importe ha sido pactado en armadas o cuotas.

El pagaré vencerá a la vista si su pago deberá realizarse en el momento que el tenedor presente el titulo valor al emitente. En este caso a igual de lo que sucede en la letra de cambio el tenedor deberá presentar el pagaré dentro del plazo previsto por el emitente o en defecto de dicha indicación, en un plazo no mayor al año desde es emitido el pagaré. Por último el pagaré vencerá a cierto plazo desde su emisión, si es que el emitente ha señalado que será exigible una vez transcurrido un plazo determinado, contando desde la emisión del título valor.

OBLIGACIONES DEL EMÍTENTE

Las obligaciones que asume el emitente son exactamente iguales a las que asume el aceptante de una letra de cambio. En tal sentido, la obligación principal que deberá cumplir es la de pagar el importe del título valor a su vencimiento. Si incumpliera dicha obligación, el tenedor tendrá contra el emitente y sus garantes acción cambiaría directa por los siguientes importes:

• El monto y/o los derechos patrimoniales representados por el título valor a la fecha de su vencimiento.

• Los intereses compensatorios y moratorios que se hubieren pactado, o en su defecto, los intereses legales

• Los gastos de protesto o de la formalidad sustitutoria y otros originados por la cobranza frustrada, así como los costos y costas judiciales o arbitrales.

PAGO

Como en el pagaré puede haberse señalado que el pago se realice por armadas o cuotas, cada vez que el emitente efectúe un pago parcial, deberá anotarse dicha circunstancia en el título valor. Lo mismo deberá hacerse en caso de que sea una empresa del sistema financiero la que verifique la realización de los pagos por armadas.

Asimismo, el emitente estará facultado para exigir el recibo correspondiente por los pagos parciales efectuados.

Como ya hemos señalado anteriormente, el emitente que efectúa el pago total del pagaré puede optar por: i) exigir al tenedor la devolución del título valor con la constancia puesta por el tenedor de que ha sido debidamente cancelado, estando obligado el tenedor a proceder conforme a lo solicitado por el emitente: o, ii) puede acordar con el tenedor la destrucción del título valor, que para toda seguridad deberá realizarse en presencia de ambas partes.

La sociedad anónima

La sociedad anónima es una forma de organización empresarial reconocida en Honduras. Según la legislación hondureña, una sociedad anónima es aquella que existe bajo una denominación y tiene un capital fundacional dividido en acciones, cuyos socios limitan su responsabilidad al pago de las acciones que hubieren suscrito. Para constituir una sociedad anónima en Honduras se requiere un mínimo de unos socios, un capital social de al menos veinticinco mil lempiras, exhibir al menos el veinticinco por ciento del valor de cada acción en efectivo y exhibir íntegramente el valor de cada acción pagadera en bienes. La sociedad anónima es una forma societaria ampliamente utilizada en Honduras y en el mundo para desarrollar actividades empresariales de gran escala, dado que permite la captación de capital de terceros a través de la emisión de acciones sin que los socios tengan responsabilidad personal por las deudas sociales, lo que reduce el riesgo para los inversores. Esta forma societaria es ideal para emprendimientos que requieren de grandes inversiones de capital y permite a los socios aportar capital a la sociedad sin comprometer sus patrimonios personales, dado que su responsabilidad se limita a las acciones suscritas. Asimismo, facilita la captación de capital de terceros inversionistas a través de la emisión y colocación de acciones en el mercado de valores. La legislación hondureña regula a las sociedades anónimas en el Código de Comercio, estableciendo los requisitos y procedimientos para su constitución, así como los derechos y obligaciones de los accionistas, la estructura de la administración y representación de la sociedad y la responsabilidad limitada de los socios.

Fundación simultánea

Una sociedad anónima en Honduras puede constituirse por fundación simultánea, mediante la comparecencia ante un notario de las personas que otorguen la escritura social. Esto significa que los socios fundadores se reúnen ante un notario para formalizar los estatutos de la sociedad y suscribir las acciones correspondientes. En la escritura social, los socios fundadores establecen aspectos como la denominación de la sociedad, su objeto social, domicilio, duración, capital social, número y valor de las acciones, órganos de administración y vigilancia, así como las facultades de cada órgano. Una vez otorgada la escritura social, el notario la inscribe en el Registro Mercantil para que la sociedad adquiera personalidad jurídica. La fundación simultánea es el procedimiento más utilizado para constituir sociedades anónimas en Honduras, dado que permite a los socios fundadores tener mayor control sobre la definición de los estatutos sociales. Al ser los únicos socios en el momento de la constitución, pueden establecer todos los aspectos que consideren convenientes para regular el funcionamiento de la sociedad sin necesidad de consenso con terceros inversionistas. Sin embargo, la fundación simultánea limita la captación de capital a los aportes que realicen los socios fundadores, por lo que puede resultar insuficiente para emprendimientos que requieren de grandes inversiones. En estos casos, resulta más conveniente acudir a la

suscripción pública de acciones para permitir la participación de más inversionistas en el capital social.

En diciembre se crearon 7.957 sociedades mercantiles, un 3,7% menos que en el mismo mes de 2022. El capital suscrito para su constitución registró un incremento anual del 31,1% y el capital medio suscrito (87.002 euros) aumentó un 36,3%.

Por otro lado, amplíaron capital 2.155 sociedades, un 15,7% menos que en diciembre de 2022. El capital suscrito en las ampliaciones disminuyó un 31,0%.

El número de sociedades mercantiles disueltas disminuyó un 17,8% en tasa anual. El 86,7% de ellas lo hicieron voluntariamente.

Sociedades mercantiles creadas, que amplían capital y disueltas. Diciembre 2023

El 20,1% de las sociedades mercantiles creadas en diciembre correspondió al Comercio, y el 18,1% a Inmobiliarias, financieras y seguros. En cuanto a las sociedades disueltas, el 20,1% pertenecía al Comercio, y el 15,8% a Construcción.

Sociedades mercantiles creadas según su actividad económica principal. Diciembre 2023

Porcentaje

Agricultura y pesca

Transporte y almacenamiento

Información y comunicaciones

Actividades administrativas y servicios auxiliares

Industria y energía

Resto servicios

Actividades profesionales

Hostelería

Construcción

Inmobiliarias, financieras y seguros Comercio

Sociedades mercantiles disueltas según su actividad económica principal. Diciembre 2023

Porcentaje

Agricultura y pesca

Transporte y almacenamiento

Información y comunicaciones

Actividades administrativas y servicios auxiliares

Hostelería

Resto servicios

Industria y energía

Actividades profesionales

Inmobiliarias, financieras y seguros

Construcción

Comercio

20,1

La actividad con mayor capital suscrito de sociedades mercantiles creadas fue Inmobiliarias, financieras y seguros, con 523,09 millones de euros. Por su parte, Actividades administrativas y servicios auxiliares presentó el capital menor, con 2,45 millones.

Capital suscrito de sociedades mercantiles creadas según su actividad económica principal.

Diciembre 2023

Miles de euros

Actividades administrativas y servicios auxiliares

Información y comunicaciones

Transporte y almacenamiento

Industria y energía

Resto servicios

Actividades profesionales

Comercio

Agricultura y pesca

Hostelería

Construcción

Inmobiliarias, financieras y seguros

523.087

67.231

27.151

22.366

20.766

7.939

7.190

6.296

4.938

2.861

2.449

Resultados por comunidades autónomas

Cantabria (25,0%), Extremadura (9,5%) y Aragón (6,2%) presentaron los mayores aumentos anuales en el número de sociedades mercantiles creadas.

Por su parte, La Rioja (-31,3%) e Illes Balears (-23,6%) registraron los mayores descensos.

Variación anual del número de sociedades mercantiles creadas por comunidades autónomas. Diciembre 2023

Porcentaje

Rioja, La Balears, Illes

País Vasco

Castilla - La Mancha

Navarra, Comunidad Foral de Comunitat Valenciana

TOTAL

Madrid, Comunidad de Andalucía

Castilla y León

Cataluña

Murcia, Región de Canarias

Galicia

Asturias, Principado de Aragón

Extremadura

Cantabria

25,0

Resultados del conjunto del año 2023

En el año 2023 se crearon 108.091 sociedades, un 9,1% más que en 2022. El capital suscrito para su constitución aumentó un 21,2%, y el capital medio un 11,1%.

Sociedades mercantiles creadas, que amplían capital y disueltas

Total 2023

% Variación

20,3

23,3

Creadas Amplían Disueltas

Resultados por actividad económica principal

El 19,2% de las sociedades mercantiles creadas en 2023 correspondió al Comercio, y el 16,9% a Inmobiliarias, financieras y seguros. En cuanto a las sociedades disueltas, el 20,1% correspondió al Comercio, y el 15,8% a la Construcción.

Resultados por comunidades autónomas

Las comunidades con mayor creación de sociedades mercantiles en 2023 fueron Comunidad de Madrid (24.671), Cataluña (20.646) y Andalucía (19.167). Por el contrario, las que menos crearon fueron La Rioja (415), Cantabria (769) y Comunidad Foral de Navarra (805).

Por su parte, las comunidades con mayor número de disoluciones fueron Comunidad de Madrid (8.244), Andalucía (3.826) y Comunitat Valenciana (1.839). Y las que registraron menos fueron La Rioja (201), Comunidad Foral de Navarra (261) y Cantabria (268).

Revisiones y actualización de datos

Los datos de 2023 son provisionales y se revisarán cuando se difundan los del mismo periodo del año próximo. Todos los resultados de esta operación están disponibles en INEbase.

Nota metodológica

La Estadística de Sociedades Mercantiles se creó por Orden de 30 de abril de 1938. Su objetivo es medir la demografía de las sociedades, ofreciendo información mensual, a nivel provincial y de comunidad autónoma, de las sociedades creadas, de las disueltas y de aquellas en las que se han producido modificaciones de capital.

La fuente de información es el Registro Mercantil Central, que recoge toda la información provincial sobre la inscripción de sociedades y empresarios, así como los actos mercantiles que determina la Ley.

Introducción

La Sociedad de Responsabilidad Limitada (S. de R. L.) es una forma jurídica empresarial en Honduras regulada por el Código de Comercio de Honduras. Se trata de una sociedad de personas con responsabilidad limitada, es decir, los socios solo responden por las deudas sociales hasta el monto de sus aportaciones. La S. de R. L. debe tener un nombre o razón social y un capital mínimo de 5,000 lempiras hondureños.

La Sociedad de Responsabilidad Limitada es una de las formas societarias más utilizadas en Honduras para la constitución de pequeñas y medianas empresas. Ofrece la ventaja de limitar la responsabilidad de los socios por las deudas de la sociedad a sus aportes, al mismo tiempo que permite una gestión más flexible que una sociedad anónima.

Esta forma societaria resulta muy atractiva para emprendedores hondureños y extranjeros que deseen invertir en el país, ya que ofrece una alternativa más sencilla que una sociedad anónima, con menores costes de constitución y funcionamiento. Asimismo, la limitación de la responsabilidad a las aportaciones reduce el riesgo de los socios, lo que fomenta la inversión.

La S. de R. L. es una forma societaria muy versátil que se adapta a negocios de diversa índole, desde pequeños comercios hasta complejas empresas de servicios o industriales. Puede ser constituida por personas físicas o jurídicas, nacionales o extranjeras.

Requisitos para la constitución

Para constituir una Sociedad de Responsabilidad Limitada en Honduras se requiere:

Un mínimo de 1 a un máximo de 25 socios. Pueden ser personas físicas o jurídicas, hondureñas o extranjeras.

Aportar un capital social mínimo de 5,000 lempiras hondureños.

Elaborar los estatutos sociales, en los que se debe especificar:

La razón social o denominación, que debe incluir las palabras “Sociedad de Responsabilidad Limitada” o su abreviatura “S. de R. L.”.

El domicilio social.

El objeto social o actividad económica.

La duración de la sociedad.

El capital social, número y valor de las aportaciones.

Los derechos y obligaciones de los socios.

Las reglas para la administración y representación de la sociedad.

Inscribir la escritura pública de constitución en el Registro Mercantil.

Obtener los permisos y licencias que requiera la actividad económica.

Llevar contabilidad organizada de las operaciones sociales.

Presentar declaraciones de impuestos de la sociedad.

Capital social

De acuerdo con el Artículo 70, el capital social mínimo de una S. de R. L. es de 5,000 lempiras hondureños, que se divide en partes sociales de 100 lempiras o múltiplos de 100. Al constituir la sociedad, el capital debe estar totalmente suscrito. Se puede exhibir al menos el 50% del valor de cada parte social, pero en cualquier caso la suma de las aportaciones no será inferior a 5,000 lempiras.

El capital social puede aumentarse o disminuirse posteriormente. Cualquier modificación requiere el acuerdo de la mayoría absoluta de los socios y la modificación del contrato social.

Las aportaciones de los socios pueden ser dinerarias o no dinerarias, consistir en bienes, derechos o trabajo. Deben valorarse en el contrato social. Cada socio tiene un número de partes sociales equivalente al valor de sus aportaciones con relación al capital social.

Responsabilidad de los socios

Los socios de una S. de R. L. solo responden por las deudas sociales hasta el monto de sus aportaciones (Artículo 66). Cualquier persona ajena a la sociedad que utilice su nombre en la razón social responderá subsidiariamente por el importe de las operaciones sociales hasta el monto de la mayor aportación (Artículo 68).

Esta responsabilidad limitada a las aportaciones es la principal ventaja de esta forma societaria frente a una sociedad colectiva, en la que los socios responden solidaria e ilimitadamente por las deudas sociales. Los acreedores de la sociedad solo pueden hacer efectivas las deudas contra el patrimonio social, no contra el patrimonio personal de los socios.

No obstante, los socios pueden acordar garantizar determinadas obligaciones sociales con sus bienes personales, en cuyo caso responderán por ellas de forma solidaria, pero esta garantía debe constar expresamente y no se presume.

Órganos de la sociedad

La Junta General de Socios: es el órgano supremo de la sociedad. Está formado por todos los socios y se reúne al menos una vez al año para aprobar las cuentas anuales y el presupuesto. Adopta sus acuerdos por mayoría de capital social.

Los Administradores: son los encargados de la gestión y representación de la sociedad.

Pueden ser socios o terceros. Actúan de forma solidaria, salvo que se acuerde otra cosa. Deben ejercer el cargo con la diligencia de un buen empresario.

El Comisario: es opcional y se encarga de la fiscalización de la sociedad. Puede ser un socio o un tercero.

Los órganos obligatorios de una S. de R. L. son:

La escritura de constitución puede establecer otros órganos facultativos, como un Consejo de Vigilancia. También puede acordarse que uno o varios socios ejerzan la administración mancomunada o solidaria de la sociedad.

Disolución y liquidación

Las causas de disolución de una S. de R. L. son:

Expiración del término fijado en los estatutos.

Acuerdo de los socios que representen al menos las 3⁄4 partes del capital social.

La declaración judicial de concurso.

La pérdida de más de las 3⁄4 partes del capital social.

La imposibilidad manifiesta de alcanzar el objeto social.

La paralización de los órganos sociales, de forma que resulte imposible su funcionamiento durante más de un año.

Una vez disuelta la sociedad, se abre el periodo de liquidación, que tiene una duración máxima de 3 años. Los liquidadores, que pueden ser los mismos administradores u otras personas, se encargan de vender los bienes sociales, cobrar los créditos, pagar las deudas y distribuir el haber resultante entre los socios en proporción a sus aportaciones.

Transcurrido el periodo de liquidación, la sociedad se extingue y debe solicitarse su cancelación en el Registro Mercantil.

Conclusión

En resumen, la Sociedad de Responsabilidad Limitada en Honduras es una forma societaria con responsabilidad limitada de los socios, un capital mínimo de 5,000 lempiras, un máximo de 25 socios y una denominación que debe incluir las palabras “Sociedad de Responsabilidad Limitada” o “S. de R. L.”.

Ofrece una alternativa interesante para la constitución de pequeñas y medianas empresas que buscan limitar la responsabilidad de los socios, con menos trámites y costes que una sociedad anónima. Resulta muy versátil y se adapta a negocios de diversa índole. Es una forma muy utilizada en Honduras para el desarrollo de negocios de diversa índole, tanto por emprendedores nacionales como extranjeros.