и

усиливающейся политизации денежно-

кредитной политики. Тон задал затянувшийся

на рекордные 43 дня шатдаун правительства, который парализовал часть госаппарата и

одновременно «выключил» привычные

макроэкономические индикаторы. Полтора

месяца рынок жил «наощупь», ориентируясь на

комментарии компаний, а не на официальную

статистику. В этом вакууме устойчивее всего

были нарративы о дезинфляции и скором

снижении ставки.

Когда публикация данных возобновилась,

выяснилось, что экономика замедляется, но не

по классическому рецессионному сценарию.

По отчёту ADP занятость в частном секторе в

октябре выросла на 42 тыс. после сокращения

на 29

сочетание более старых

данных (до приостановки работы

Source:

и

дальнейшее изъятие ликвидности повысило бы

риск стресса на рынке фондирования. Именно

поэтому сигналы ФРС о готовности

приостановить QT и перейти к более

аккуратному управлению резервами выглядят

логичными: регулятору нужно стабилизировать инфраструктуру долларового рынка.

Хотя краткосрочные доходности очевидно продолжат снижаться, мы обращаем

американских казначейских облигаций. С

начала 2023 года доходности

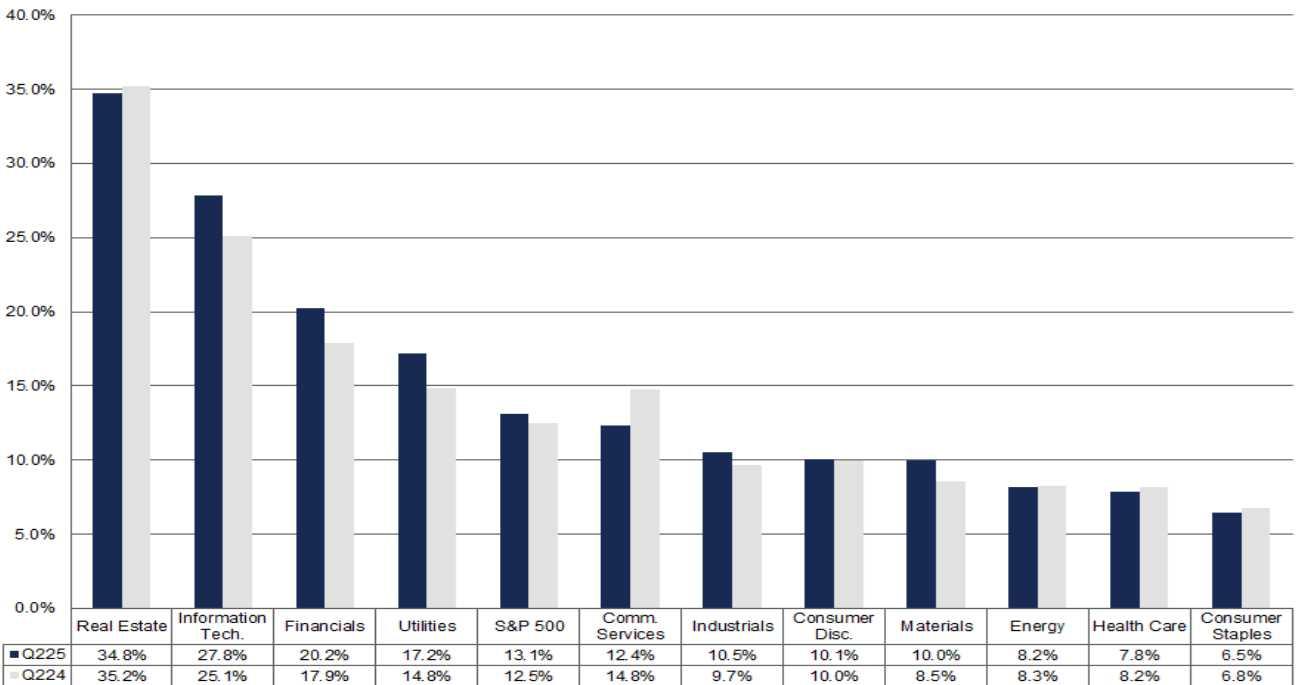

По данным FactSet, общая чистая

рентабельность 500 крупнейших компаний

Америки выросла до самого высокого уровня с

начала сбора этой статистики в 2009 году.

Сводная чистая маржа S&P 500 поднялась до 13,1%, что существенно выше пятилетнего

среднего около 12% и выше предыдущего

рекорда в 13,0%, установленного во втором квартале 2021 года. Маржа растет уже седьмой

квартал подряд.

Выручка американских публичных компаний

также росла самыми быстрыми темпами за 3

года, в среднем на 8,4%. Все 11 секторов в США

работают с положительной рентабельностью

чистой прибыли, в диапазоне от 6,5% (сектор

товаров первой необходимости) до 35% (сектор недвижимости).

Как и прежде, существует заметная разница в

темпах роста компаний «Великолепной

500. Хотя отрыв в результатах сохраняется, мы отмечаем постепенное выравнивание результатов.

Dow

Jones Industrial и Dow Jones Transportation также находятся вблизи своих абсолютных

максимумов. Средневзвешенный вариант

индекса S&P 500, в котором у всех 500 компаний одинаковый удельный вес, также закрыл

ноябрь на историческом пике цены, что

наглядно опровергает

Source:

с

шатдауном, американские индексы

продолжали расти. И ровно 12 ноября, когда

стало понятно, что шатдаун завершается,

индексы начали снижение, достигавшее на

пике -5%.

Кульминация коррекция пришлась на 20

ноября, когда индекс S&P 500 опустился на -1.6% за день и достиг локального минимума в 6,534 пункта. Локальное дно совпало с выходом

отчётности Nvidia, которая была неоднозначно

воспринята рынком.

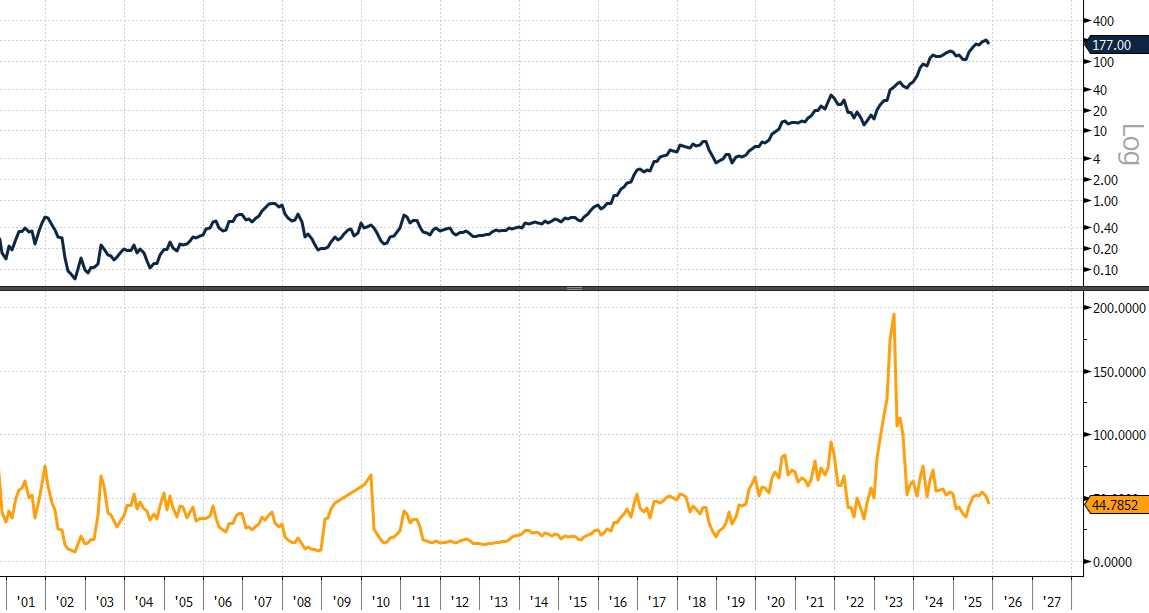

В текущей рыночной конъюнктуре Nvidia является одновременно и ключевым

индикатором и потенциальной точкой

уязвимости. Компания вновь превзошла

консенсус по выручке примерно на 2 млрд

долл. В отчётности за третий квартал финансового года 2026 её GAAP-выручка

акции NVDA (синий) и коэффициент P/E NVDA (оранжевый)

Source: Bloomberg, Astero Falcon analytics.

Европа: стагнация

В Европе ноябрь прошёл под знаком

умеренной, но затяжной стагнации.

Композитный PMI еврозоны держится на

уровне 52,4, однако баланс остаётся

перекошенным: услуги обеспечивают рост, тогда как производственный сектор в зоне

сжатия – производственный PMI порядка 49–50

говорит о том, что восстановление выпуска

откладывается. Германия остаётся слабым

звеном, с вялыми данными по

промышленности и мягкой внешней

конъюнктурой. Инфляция в октябре

замедлилась до 2,1 % г/г, базовый показатель -

около 2,4 %. Формально это близко к мандату

ЕЦБ, но значительная часть дезинфляции

связана с энергоносителями и товарами, а не

устойчивой коррекцией внутреннего ядра, поэтому риторика регулятора остаётся

сдержанной.

Европейские фондовые рынки, тем не менее,

движутся в русле глобального риск-аппетита.

Итальянский рынок обновляет

остаётся регионом, где инвесторы

около 50, между стагнацией

недооценённых историй, а не как площадку для структурного

Сводный индекс деловой активности еврозоны (синий) и индекс PMI в промышленности (оранжевый)

Source: Bloomberg, Astero Falcon analytics.

симметричные треугольники

движения.

К концу месяца цена превысила предыдущий

локальный пик и для нас это является

сигналом того, что очередная фаза

консолидации завершена. Цена вышла вверх

из консолидации, в направлении

превалирующего растущего тренда, что

подтверждает его актуальность. Сильнее всего вело себя серебро, которое выросло на +13%

за одну лишь последнюю неделю ноября,

Source:

В ноябре продолжился подъём активности по

выкупу публичных компаний (public-to-private),

поскольку фонды использовали разницу в

оценках между публичными и частными

рынками. Американские компании с

устойчивыми денежными потоками и

сниженной рыночной капитализацией стали

ключевыми целями, что сделало квартал

одним из самых насыщенных такими сделками

с 2021 года. Улучшение условий

финансирования также содействовало росту:

банки и кредитные фонды вновь готовы финансировать крупные сделки, что повышает уверенность фондов в реализации сложных

трансакций. Это возобновление активности

поддерживает уровень инвестирования несмотря

Secondaries

активов secondaries укрепили статус ключевого механизма ликвидности. GPled continuation funds и LP-led продажи

портфелей существенно выросли в III–IV

кварталах, причём цены заметно улучшились по сравнению с 2023 годом. Фонды всё чаще

используют continuation-структуры, чтобы

удерживать свои лучшие активы и

одновременно предоставлять ликвидность LP, в то время как LP-led процессы остаются

переподписанными. В итоге: инвестирование

остаётся активным, но ликвидность в

значительной степени создаётся искусственно, и именно secondaries — а не IPO или продажа стратегам — обеспечивают большую часть распределений.

По данным Carta, объёмы dry powder в

венчурном капитале продолжают

увеличиваться, поскольку темпы инвестирования замедлились, а фандрайзинг

стабилизировался на более низких, но

устойчивых уровнях. Управляющие стали

более избирательны, увеличивают интервалы

между раундами и проводят более глубокую проверку компаний. Конкуренция сохраняется в ранних стадиях, но сделки

области ИИ, робототехники и deep tech. Seedи Series A-раунды демонстрируют наибольший

оценок благодаря конкуренции среди специализированных фондов,

стадий носит выборочный характер и касается капиталоэффективных компаний

инфраструктуры ИИ. Итог — рынок, где

количество сделок снижается, но лучшие компании получают премиальные оценки, формируя модель «качество важнее количества» на входе в 2026 год.

Source: Bloomberg, Astero Falcon analytics.

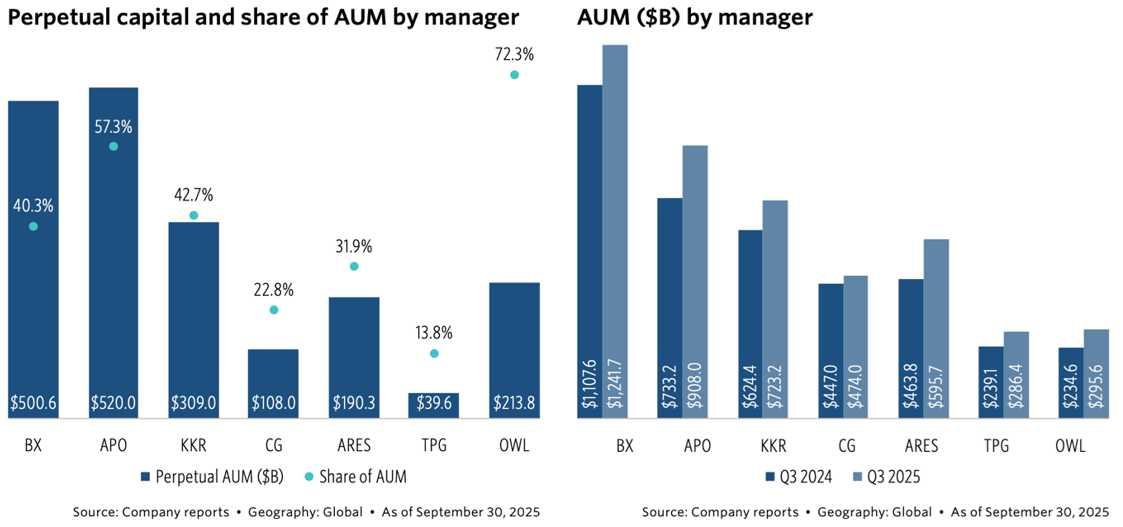

Ещё один ключевой тренд: переход к структурам perpetual и долгосрочному капиталу.

Swiss Bond Index (SBI) AAA-BBB

Bloomberg Barclays Euro Aggregate Corporate TR

Bloomberg Barclays Pan-European High Yield TR

Bloomberg Barclays US Corporate High Yield TR

Bloomberg Barclays Sterling Corporate TR

Bloomberg Barclays China Aggregate TR

Bloomberg Barclays Asia USD High Yield TR

Bloomberg Barclays Global High Yield TR

JPM EMBI Global Total Return Index

Bloomberg Barclays Global-Aggregate TR

Акции

NASDAQ 100 Stock Index

S&P 500 INDEX

Dow Jones Industrial Average

MSCI World Index

MSCI Europe Index

MSCI Emerging Markets Index

SPI

SMIM

DAX

FTSE 100 Index

Hang Seng Index

Shanghai Shenzhen CSI 300 Inde

Nikkei 225

Gold

Silver

Copper

WTI

BRENT

Bloomberg Commodity Index

EURCHF

CHFUSD

CHFGBP

EURUSD

EURGBP

GBPUSD

Source: Bloomberg, Astero Falcon analytics.

-0,24% 0,17% 0,58% 0,12% 0,56% -0,79% 0,17% 0,46% 0,56% -1,57% 0,25% 0,48% 0,31% 0,94% -2,38% 3,95% 1,30% -0,51% 0,39% -0,09% -2,38% -4,12% 5,95% 17,52% 2,30% -4,10% -2,60% 2,24% 0,15% 0,53% -0,19% 0,68% -0,03% 0,72%

Source: Bloomberg, Astero Falcon analytics.