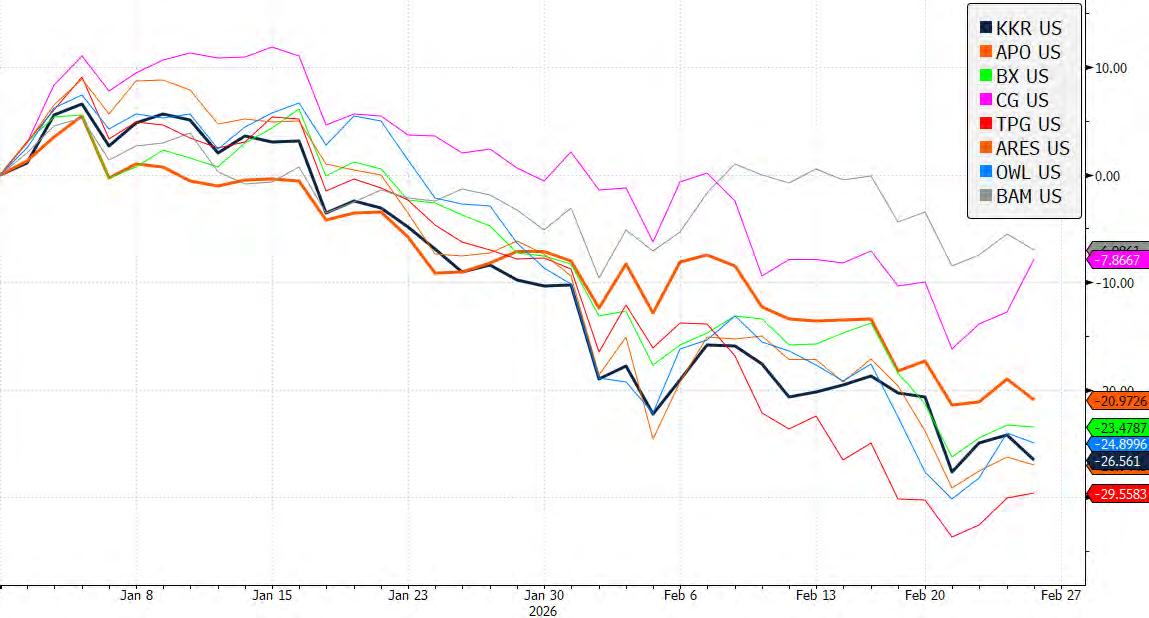

202

неоднородной. Январские

данные по индексу потребительских цен (CPI) оказались лучше ожиданий: общий показатель

снизился до 2,4% г/г (против прогноза 2,5%),

базовая инфляция — до 2,5%; темпы роста

расходов на жильё замедлились. При этом

базовый индекс цен личных потребительских

расходов (PCE), который ФРС предпочитает в

качестве ориентира, в декабре вышел на

уровне 3% г/г, что выше цели ФРС в 2%. После

выхода статистики вероятность снижения

ставки в июне опустилась с 70% до 50%.

ВВП США в Q4 2025 вырос на +1.4% в годовом

выражении, что значительно ниже ожиданий и

предыдущих периодов, свидетельствуя о

заметном замедлении экономики.

Существенный вклад в замедление внесло сокращение федеральных расходов на фоне

приостановки работы правительства.

Дополнительное влияние оказали ухудшение

вклада чистого экспорта и замедление

потребления товаров длительного

пользования.

Февральские предварительные данные по

индексу деловой активности (PMI) от S&P

Global показали замедление роста в частном

секторе. Composite PMI составил 52,3, что

означает минимальный рост за 10 месяцев.

Производственный PMI упал до 51,2, а сектор

услуг до 52,3. Это указывает на более слабую

динамику новых заказов и умеренное

расширение бизнеса.

январе показали секторы

здравоохранения (+82т. мест), социальной

помощи (+42т.) и строительства (+33т.).

Уровень безработицы: снизился до 4,3% по

сравнению с 4,4% в декабре 2025 года.

Февраль традиционно является слабым

месяцем для фондового рынка: за предыдущие

Source: Bloomberg, Astero Falcon analytics

февраль является

в среднем на 8–9% г/г и показывает уже

21‑й квартал подряд положительной

динамики.

Маржинальность остаётся высокой: совокупная чистая маржа S&P 500 за квартал составила 13%, что близко к рекордным уровням и серьёзного давления на маржу пока не

наблюдается.

Лучшими секторами по росту прибыли

остаются IT (около +30%), промышленные

компании и сектор связи (двузначный рост); слабее

дискреционный сектор, здравоохранение и

недвижимость (около нуля или лёгкий минус).

Гиганты капитализации перестали

активная ротация: расширяется

секторов «старой экономики»: энергетики, добывающей промышленности, товаров длительного пользования и т.д.

Консенсус ждёт дальнейшее ускорение роста

прибыли в 2026 г. примерно до 14% г/г. Форвардный коэффициент P/E на следующие 12 месяцев составляет около 21,5х, что выше среднего показателя

Сравнение индекса S&P 500 (оранжевая линия) и индекса S&P 500 с равным взвешиванием (синяя линия

на чипы для ИИ в датацентрах. Выручка выросла +12% кв/кв и +78% г/ г, а прибыль

акцию увеличилась на 145% г/г. Рынок, однако, достаточно вяло отреагировал на эти показатели, после выхода отчёта акция выросла всего на 2%, так как высокие ожидания уже были заложены в цену.

Source:

начала года, равновзвешенный индекс S&P 500 почти на 5% опережает по доходности

S&P 500 (в составе

софта

неактуальной. С начала года, отдельные акции

сектора просели на 20%-50%, и лишь за первую

неделю февраля общая капитализация этих

компаний снизилась на $1 трлн. Многие акции

торгуются существенно ниже минимумов

апреля 2025 года.

По итогам Q4 2025, выручка компаний IT

сектора в США в среднем выросла на 21%, а

прибыль на 31%, то есть с фундаментальной

точки зрения сектор остаётся лидером по

темпам роста. Однако с начала 2026 года

произошло масштабное сжатие

мультипликаторов: средний P/E

технологических компаний снизился

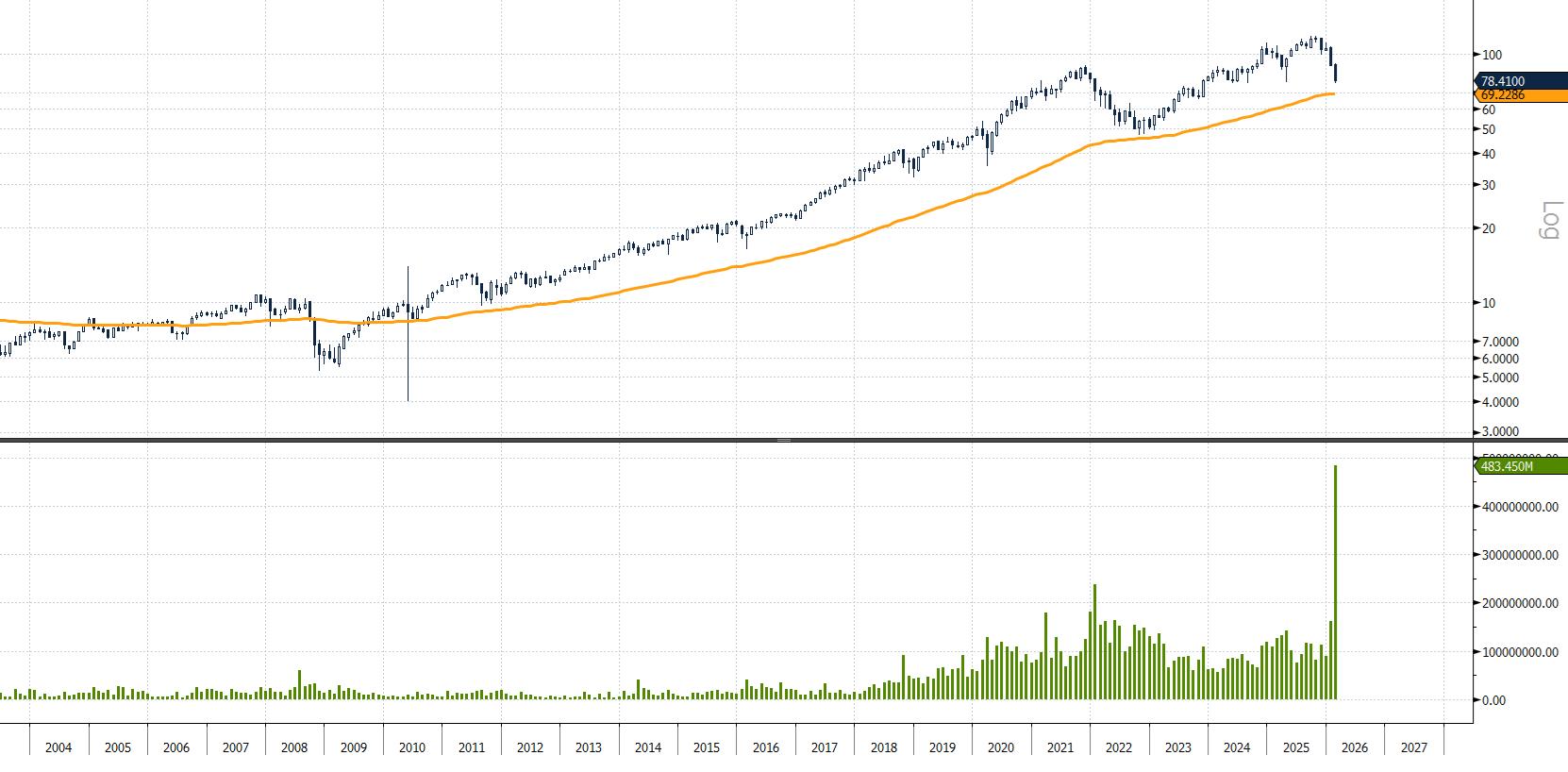

iShares ETF расширенного

технологического сектора (ПО

скорректировался на 35%. Повышенные

торговые объёмы и глубина просадки сигнализируют о капитуляции

инвесторов, но сочетание крепких

фундаментальных показателей и

уверенной поддержки на уровне $70

делают этот фонд интересным для покупок.

Source: Bloomberg, Astero Falcon analytics

ниже

долгосрочных средних значений.

На наш взгляд, потенциал дальнейшего

улучшения цен в корпоративных облигациях

ограничен, тогда как любой негативный

сюрприз (рост инфляции, ухудшение

макроэкономической ситуации, геополитика

или ослабление финансового положения

компаний) может спровоцировать коррекцию.

Проще говоря, рынок корпоративного кредита

сейчас закладывает благоприятный сценарий и

оставляет мало «запаса прочности» на ошибки.

Отдельно выделяется сегмент BBB как

наиболее уязвимый.

области цифровой инфраструктуры и AI. Бумаги BBB находятся

давление вынужденных продаж

Ключом к успеху остаётся селективный подход: фокус на выпусках со сбалансированным профилем чувствительности к акциям (delta порядка 40–60%, что позволяет участвовать в росте базовых акций, не превращая позицию в

квази-акции и сохраняя защитные свойства

облигационной части), а также на эмитентах с прозрачной бизнес-моделью и устойчивой

генерацией

Source:

В нашем январском обзоре мы писали, что

«уровень $120 (216.8% проекции от всей базы, сформированной в серебре между 1980 и 2025

годом) станет важным сопротивлением, которое серебро пока не готово пройти». 29

января серебро достигло отметки в $121, после

чего прошла быстрая и резкая коррекция. В

пятницу 30 января цена серебра упала сразу на -38%, что стало крупнейшим однодневным

снижением за всю историю.

На локальном минимуме цена серебра

снижалась до 64 долларов, что идеально

совпало со 100-дневной скользящей средней.

На недельном графике, дно просадки также

совпало с 50% уровнем Фибоначчи от всего

движения с сентября 2023 года. Мы считаем

положительным тот факт, что поддержка на

ключевых технических уровнях сработала и

коррекция не пошла глубже.

Коррекция в металлах вероятно

использующих маржинальную торговлю и

заёмные средства. В течение

позиций, что сделало

спекуляцию в металлах более

особенности биткоин.

считаем, что сейчас происходит слабая фаза цикла халвинга, которая может продлиться

ещё до 6 месяцев, но долгосрочные цели по цене биткоина расположены существенно выше текущих значений.

XAG / US

Source: Bloomberg, Astero Falcon analytics

После достижения рекордной цены $120 серебро резко скорректировалось. Тот факт, что основные уровни поддержки устояли, свидетельствует о том, что растущий тренд ещё не завершён.

серебро выше $100 и палладий выше $2000 за унцию. Эти цели

$120, а палладий стоит $2,040.

Текущую

сложной трассе: высокая скорость,

множество сложных и быстрых поворотов, а

управление болидом требует мгновенной

реакции и стальных нервов.

Для розничных инвесторов покупка

просадки могут

быть стремительными.

Мы сохраняем положительный

на экспорт. С технической точки зрения, уровень

между 1980 и 2025 годом. Вероятнее всего, эта цифра станет важным сопротивлением, которое серебро пока что не готово пройти.

Криптовалюты остаются

опционы на отскоках. Уровень 100т. является серьёзным сопротивлением для BTC и до тех

пор, пока он не преодолён, потенциал

Source: Bloomberg, Astero Falcon analytics

Swiss Bond Index (SBI) AAA-BBB

Bloomberg Barclays Euro Aggregate Corporate TR

Bloomberg Barclays Pan-European High Yield TR

Bloomberg Barclays US Corporate High Yield TR

Bloomberg Barclays Sterling Corporate TR

Bloomberg Barclays China Aggregate TR

Bloomberg Barclays Asia USD High Yield TR

Bloomberg Barclays Global High Yield TR

JPM EMBI Global Total Return Index

Bloomberg Barclays Global-Aggregate T

NASDAQ 100 Stock Index

S&P 500 INDEX

Dow Jones Industrial Average

MSCI World Index

MSCI Europe Index

MSCI Emerging Markets Index

SPI

SMIM

DAX

FTSE 100 Index

Hang Seng Index

Shanghai Shenzhen CSI 300 Inde

Nikkei 22

Gold

Silver

Copper

WTI

BRENT

Bloomberg Commodity Inde

EURCHF

CHFUSD

CHFGBP

EURUSD

EURGBP

GBPUS 0,47% 0,46% 0,19% 0,34% 1,04% 0,37% 0,62% 0,19% 1,45% 0,37 -0,83% 0,20% 1,33% 1,22% 3,98% 5,71% 5,62% 4,70% 2,84% 6,22% -3,67% 0,51% 10,24 5,69% 2,53% 1,04% 0,32% 0,23% -0,46 -0,24% -0,19% 0,87% -0,41% 0,62% -1,05

Source: Bloomberg, Astero Falcon analytics

15,00% 5,63% 6,35% 3,04% 9,39% 2,96%

Source: Bloomberg, Astero Falcon analytics