El contato de segurose trata de un contrato consensual, es un contrato sinalagmático dado que surgen prestaciones para ambas partes; es un contrato oneroso por cuanto existe o puede existir desplazamiento patrimonial; es un contrato de tracto sucesivo por cuanto existe o pueden existir prestaciones sucesivas; y es un contrato aleatorio por cuanto si bien el tomador está obligado al pago de la prima, el cumplimiento de la obligación del asegurador va a depender de que un evento acontezca o no.

-Características

- Bilateral: Esta características obedece al hecho de que el Contrato se celebre sin conocer las consecuencias económicas que va a tener para las partes que lo conciertan.

- Oneroso: Es un contrato bilateral en la medida en la que surgen obligaciones y derechos para ambas partes.

- Naturaleza aleatoria: Esta características obedece al hecho de que el Contrato se celebre sin conocer las consecuencias económicas que va a tener para las partes que lo conciertan.

Es necesario decir que el contrato de seguro debe cumplir la condición de naturaleza aleatorio, porque una de sus obligaciones está sometida a un hecho futuro e incierto; es así, como la realización del riesgo que debe asumir la entidad aseguradora, consiste en una contingencia incierta de ganancia o pérdida.

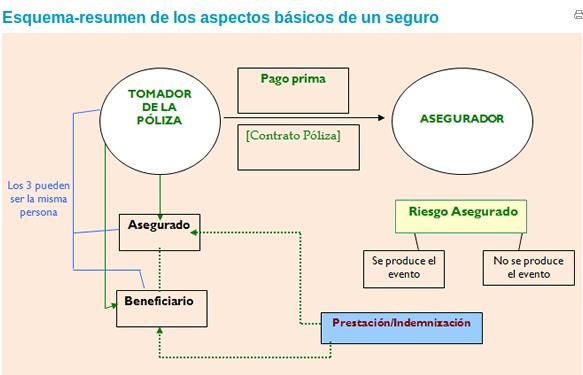

Las partes que intervienen en la contratación de un seguro son:

Entidad aseguradora.

Es la persona jurídica o empresa (en general compañía de seguros) que, a cambio del cobro de un determinado importe económico (prima), adquiere el compromiso de indemnizar o realizar cierta prestación cuando sucede el hecho que ha sido asegurado o el siniestro (accidente, robo,…).

Persona tomadora del seguro.

Es la persona que contrata el seguro con la entidad aseguradora, firma la póliza y paga las cuotas (prima). Puede contratar el seguro por cuenta propia, en cuyo caso sería también la persona asegurada, o contratarlo por cuenta ajena, en cuyo caso otra persona sería la asegurada.

Persona asegurada.

Es la persona titular del riesgo asegurado, pudiendo coincidir la persona tomadora con la asegurada, si aquél contrata el seguro por cuenta propia.

Persona beneficiaria.

Es la persona que recibe la indemnización de la entidad aseguradora en el caso de que se produzca el hecho o contingencia objeto del seguro.

Al documento en el que se formaliza el contrato de seguro se denomina póliza.

La cobertura de riesgo se trata de una estrategia de inversión con el objetivo de minimizar, reemplazar o suprimir un riesgo de naturaleza financiera en la empresa, normalmente procedentes de movimientos desfavorables en los precios de los activos. Es decir, una forma de compensar en términos monetarios una posible depreciación y de eliminar la incertidumbre en los precios de algún bien, por ejemplo, la energía, con el uso de instrumentos derivados.

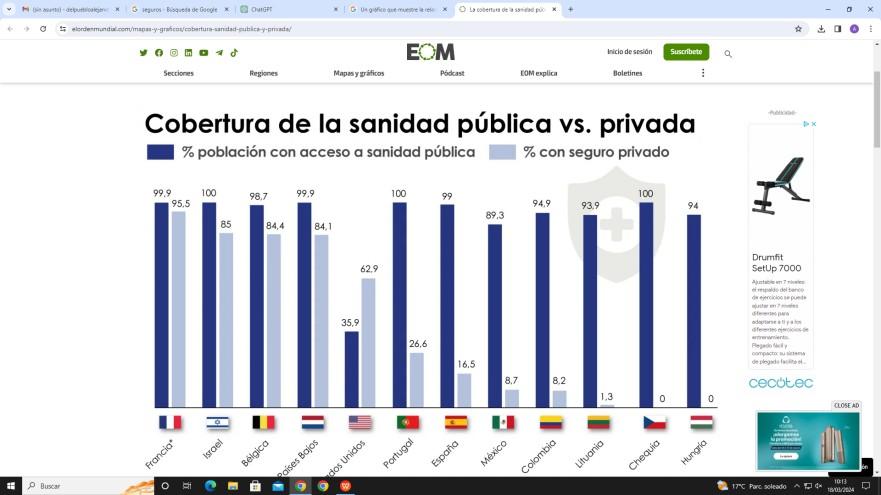

La relación entre los seguros sociales públicos y los seguros privados se establece en un contexto donde ambos sistemas coexisten, cada uno con sus propios propósitos y características distintivas.

Por un lado, los seguros sociales públicos se financian mediante contribuciones obligatorias de empleadores, empleados y, en algunos casos, del gobierno. Estos programas son gestionados por el Estado y buscan proporcionar una cobertura integral a la población en áreas cruciales como la salud, las pensiones y el desempleo. Su enfoque principal es brindar protección social a todos los ciudadanos, independientemente de su capacidad de pago.

Por otro lado, los seguros privados operan en un ámbito voluntario y son proporcionados por compañías privadas. Aquí, los individuos o empresas pagan primas para obtener cobertura específica, como seguros de salud, vida, automóvil u hogar. Estos seguros privados se centran en la gestión de riesgos y en ofrecer servicios adaptados a las necesidades individuales de los asegurados.

Es común que las personas opten por una combinación de ambos tipos de seguros para obtener una cobertura más completa y adaptada a sus necesidades. Por ejemplo, alguien podría contar con un seguro de salud público para servicios médicos esenciales y, al mismo tiempo, tener un seguro de salud privado que ofrezca servicios especializados o una atención más rápida.

En España la Ley del Contrato del Seguro establece disposiciones legales que deben seguir las partes involucradas en un contrato de seguro. Contiene normas sobre la formación del contrato, las obligaciones de las partes, la interpretación de los términos del contrato, y otros aspectos relevantes.

Sin embargo, es importante destacar que, aunque existan leyes específicas, también puede haber espacio para pactos privados dentro de los límites establecidos por la ley. Esto significa que las partes pueden acordar ciertas condiciones o cláusulas dentro del contrato de seguro, siempre y cuando cumplan con las disposiciones legales y no contravengan las normas establecidas.

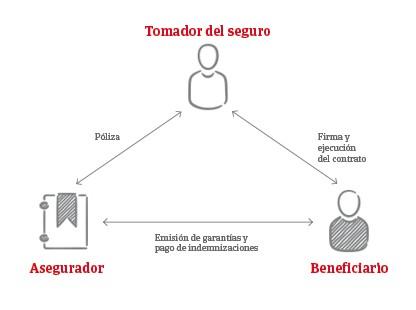

En un contrato de seguro, el tomador del seguro y el asegurado son generalmente entidades distintas, aunque en ciertos casos particulares pueden coincidir.

El Tomador es el titular de la póliza: es quien ha contratado el seguro y quien se hace cargo del pago de los recibos.Normalmente, el Tomador de la póliza es también asegurado, pero puede no serlo, si contrata el seguro para un beneficiario que no sea él mismo.

Por su parte, el Asegurado es la persona a quien protege el seguro.

El asegurado debe declarar con sinceridad los riesgos a asegurar, permitiendo así que la aseguradora identifique claramente el objeto asegurado y evalúe la magnitud de los riesgos asumidos. Asimismo, se le exige el debido cuidado de los bienes asegurados para prevenir siniestros y evitar agravar o extender los riesgos cubiertos.

El cumplimiento puntual del pago de la prima es esencial, ya que el incumplimiento podría liberar a la aseguradora de la obligación de indemnizar. En situaciones de siniestro, conservar los objetos afectados y tomar medidas para su preservación resulta fundamental. También se requiere que informe de manera oportuna y detallada a la compañía sobre el suceso, indicando causas y consecuencias.

El tomador de un seguro es la persona que decide contratar una protección concreta, por lo que es la persona que firma la póliza y sus datos están incluidos en ella. Tiene una obligación básica con la empresa aseguradora que es pagar.

El condicionado de seguro es la modalidad de cobertura que exige que la suma asegurada cubra totalmente el valor de los bienes asegurados, ya que si no llegara a cubrirlo, el asegurado será considerado como propio asegurador por la diferencia y como tal tendrá que soportar una parte proporcional de la pérdida o daño sufrido.

La póliza flotante es un contrato general que brinda cobertura a múltiples envíos o bienes durante un período específico. Por otro lado, el certificado de seguro es un documento asociado a esta póliza que detalla la cobertura específica para un envío individual.

La póliza flotante abarca una amplia gama de bienes o envíos, evitando la necesidad de emitir pólizas separadas para cada uno. En cambio, el certificado de seguro se emite para cada envío y proporciona información detallada sobre las mercancías cubiertas, como descripción, cantidad, valor y condiciones específicas de la cobertura.

En cuanto a los beneficiarios de las pólizas flotantes estos pueden variar según el tipo de seguro:

- Empresa aseguradora:

En algunos casos, la propia empresa aseguradora puede ser el beneficiario de la póliza flotante. Esto puede ocurrir en situaciones donde la póliza se

utiliza para proteger los intereses de la aseguradora en lugar de beneficiar directamente a terceros.

- Tomador del Seguro:

En algunas pólizas flotantes, el tomador del seguro puede designarse a sí mismo como beneficiario, esto puede ser común en situaciones donde el tomador del seguro busca proteger sus propios intereses financieros en relación con los bienes o activos cubiertos.

- Terceros Específicos:

Dependiendo del tipo de seguro, los beneficiarios pueden ser terceros específicos, como proveedores, socios comerciales o instituciones financieras, estos beneficiarios pueden tener un interés asegurable en los bienes cubiertos por la póliza flotante.

- Partes Contratantes:

En algunos casos, las partes involucradas en transacciones comerciales pueden ser designadas como beneficiarios. Esto es común en pólizas flotantes relacionadas con el transporte de mercancías, donde los compradores o vendedores pueden ser beneficiarios según los términos del acuerdo comercial.

Se considera suma asegurada, el límite máximo de la indemnización a pagar por el asegurador en cada siniestro, en el seguro de daños, en los de accidentes y en los de enfermedad.

En cambio el interés es la importancia económica que tiene el bien objeto del contrato del seguro para las diferentes personas que son los sujetos interesados en él.

- Seguro Pleno:

Se dice que una póliza tiene un seguro pleno cuando la cantidad asegurada es adecuada y cubre completamente el valor real del bien o riesgo asegurado.

- Infraseguro:

La situación de infraseguro ocurre cuando la suma asegurada es inferior al valor real del bien o riesgo asegurado..

- Sobreseguro :

Se habla de sobreseguro cuando la suma asegurada es superior al valor real del bien o riesgo asegurado.

La regla proporcional es la fórmula que puede aplicar la aseguradora para el cálculo de la indemnización al beneficiario de la póliza de un Seguro en caso de siniestro parcial cuando la suma asegurada es inferior al valor real del objeto asegurado; es decir, cuando se produce infraseguro.

El interés en el sobreseguro puede surgir por varias razones que benefician al tomador del seguro. En primer lugar, proporciona una sensación de paz mental y seguridad financiera, ya que una cobertura más amplia ofrece una protección adicional en caso de eventos adversos, evitando dificultades financieras significativas.

Además, el sobreseguro garantiza la cobertura completa de los costos de reposición. Dado que el valor de reposición de un bien puede aumentar con el tiempo debido a la inflación o mejoras realizadas, tener una póliza que refleje este valor actualizado asegura que el tomador del seguro pueda reemplazar el bien a su valor real en el momento del siniestro.

Otra ventaja es la protección contra la depreciación. Algunos bienes, como propiedades inmobiliarias, tienden a aumentar de valor con el tiempo. Optar por un seguro que refleje el valor de mercado actualizado protege al asegurado contra la depreciación y garantiza una compensación justa en caso de pérdida.

Además, el sobreseguro puede ofrecer cobertura adicional para gastos imprevistos. En situaciones donde los costos pueden exceder las expectativas, como daños a una propiedad, un seguro adicional puede cubrir gastos como costos legales o de limpieza.

En primer lugar, la reducción de primas es un motivo posible. Optar por una cobertura menor puede resultar en pagos de seguros más bajos, especialmente si el asegurado está dispuesto a asumir parte del riesgo y está cómodo con una cobertura limitada.

Además, la limitación del gasto en seguros puede ser otro factor. Al asignar menos recursos financieros a los seguros, algunos individuos prefieren asumir un mayor riesgo personal como una estrategia para equilibrar la protección financiera con el deseo de ahorrar en costos de seguros.

Otro motivo podría ser la falta de conciencia sobre el valor real de los bienes asegurados. En algunos casos, los tomadores de seguros subestiman el valor de sus propiedades o activos, lo que resulta en una cobertura insuficiente sin que estén plenamente conscientes de ello. La falta de información adecuada puede conducir al infraseguro en estas circunstancias.

La principal repercusión es que abonará una cantidad de dinero mayor que la que le correspondería por el siniestro aunque el asegurado haya estado pagando una prima superior.

La consecuencia más directa es que se percibe una cantidad inferior que resulta de multiplicar el capital asegurado por los daños sufridos y dividirlo entre el valor real.

La actividad aseguradora únicamente podrá ser realizada por entidades privadas que adopten la forma de sociedad anónima, mutua, cooperativa y mutualidad de previsión social.

Ante una circunstancia de este tipo, en caso de producirse un siniestro, la entidad aseguradora tiene derecho a aplicar la regla proporcional: la cantidad asegurada se multiplica por el valor de los daños y se divide por el valor real de los bienes asegurados.

El siniestro en un seguro es el acto accidental, imprevisto e inesperado, que sucede sobre un bien que está asegurado en una póliza o persona, y que, además, está sujeto a una posible indemnización o reparación por parte de la compañía aseguradora propia o contraria.

Un siniestro representa un evento cubierto por la póliza, desde accidentes hasta daños a la propiedad. Cuando ocurre, el asegurador evalúa las pérdidas y determina el monto de la indemnización, buscando restaurar al asegurado a su situación financiera previa al siniestro. Esta compensación financiera es esencial para reducir los riesgos económicos asociados con eventos imprevistos. La notificación oportuna del siniestro y la comprensión de los términos de la póliza son fundamentales para garantizar una indemnización adecuada que respalde al asegurado.

El plazo para comunicar un siniestro a la aseguradora generalmente está estipulado en los términos y condiciones de la póliza de seguro.Habitualmente el plazo máximo para comunicar a la aseguradora el siniestro es de 10 días.

Así, conforme a la ley vigente, la aseguradora tiene un plazo máximo de 40 días a partir de la recepción de la declaración de siniestro para realizar el desembolso del importe mínimo que pueda corresponder.

La prima de un seguro es la cantidad de dinero que el tomador de dicho seguro deberá pagar a la empresa de seguros como contraprestación por los servicios que le prestan.

El desembolso de la prima del seguro comprende diversos gastos, siendo la prima pura el componente esencial, al cual se añaden sobrecargos destinados a gastos generales de gestión y administración, así como a costos comerciales y de adquisición. También se incluyen gastos relacionados con la recaudación de primas y el manejo de reclamaciones, y, cuando corresponda, se incorporan coeficientes de seguridad y beneficios industriales para completar la estructura de la prima.

Es el recargo para cubrir los riesgos extraordinarios,el recargo para financiar sus funciones como fondo de garantía del seguro obligatorio de responsabilidad civil y para ejercer su labor de actividad liquidadora de entidades aseguradoras.

En España, el seguro múltiple puede ser lícito si se divulga información completa y honesta a todas las aseguradoras, se respeta el límite de cobertura en relación con el valor asegurado, se obtiene el consentimiento de todas las compañías involucradas y se cumple con las normativas locales de la Dirección General de Seguros y Fondos de Pensiones.

Porque se puede asegurar un bien en varias compañías aseguradoras siempre y cuando se cumpla con la obligación legal de informar de manera fehaciente a cada compañía, como advierte el artículo 32 de la Ley del Contrato .

El valor venal es el importe que se obtendría por un bien usado en caso de ponerlo a la venta. En el ámbito de los seguros, el valor venal es aquel que tiene el objeto que ha sido asegurado, por ejemplo, un vehículo, justo antes de producirse el siniestro.

El coaseguro consiste en un acuerdo suscrito entre dos o más compañías de seguros para asegurar un bien o una actividad con un riesgo de un valor económico tan elevado que una única entidad no está en disposición de asumir, con el fin de distribuir los riesgos y homogeneizar la composición de su cartera.

Los seguros se clasifican en dos grandes grupos:

Seguros de daños: Los seguros de daños se clasifican en seguros de propiedad y seguros patrimoniales, según la protección que estén brindando. Los seguros de propiedad amparan los bienes muebles o inmuebles, como las casas y lo que hay dentro de ellas, y los seguros patrimoniales protegen contra los posibles daños al patrimonio económico, por ejemplo, cuando se debe incurrir en gastos para responder a otros por las consecuencias de un accidente.

Seguros de personas: Los seguros de personas amparan la vida, la integridad y la salud de los individuos.

El mejor ejemplo representativo para los seguros de personas es el seguro de vida.El seguro de vida es una forma de protección financiera que proporciona un beneficio en caso de fallecimiento del asegurado. Este beneficio generalmente se paga a los beneficiarios designados por el asegurado y puede ayudar a cubrir gastos como deudas pendientes, gastos funerarios, y proporcionar apoyo financiero a los seres queridos.

Medidas para el Asegurador:

Notificación de Impago: Por lo general, el asegurador notificará al asegurado sobre el impago de la prima. Esto puede hacerse mediante correo electrónico, carta u otros medios de comunicación.

Período de Gracia: Algunas pólizas pueden tener un período de gracia después de la fecha de vencimiento, durante el cual el asegurado aún puede realizar el pago sin perder la cobertura.

Cancelación de Póliza: Si el asegurado no paga la prima incluso después del período de gracia, el asegurador puede cancelar la póliza. Esto implica que el asegurado ya no estará cubierto por el seguro.

Medidas para el Asegurado:

Pago Rápido: En caso de recibir una notificación de impago, el asegurado debe tratar de realizar el pago lo antes posible para evitar la cancelación de la póliza.

Comunicación con el Asegurador: Si hay dificultades financieras, es recomendable comunicarse con el asegurador para discutir opciones. Algunas compañías pueden ofrecer planes de pago flexibles o soluciones temporales.

Revisión de Condiciones de la Póliza: El asegurado debe revisar los términos y condiciones de la póliza para comprender completamente las implicaciones del impago y las medidas que puede tomar para remediar la situación.

- SEGURO DE INCENDIOS:

- Incluidas:

Daños causados por la acción del fuego: Se concretará si se incluye continente, contenido o ambas.

Alojamiento provisional: Al quemarse una vivienda por completo, la familia que viva en ella se queda sin lugar en el que residir. Incluye los gastos de alojamiento mientras encuentran otro domicilio o se repara el inmueble.

Coste de los bomberos: El gasto de este servicio es considerable, y si es a causa de un descuido o negligencia del asegurado, podría no estar cubierto por el seguro.

Traslado de mobiliario: En función del grado de destrucción del incendio, puede que algunos muebles o bienes hayan sobrevivido, y haya que trasladarlos a otro lugar en tanto se reparan los desperfectos.

Objetos perdidos en el fuego: Esta cobertura indemniza por el valor de los objetos desaparecidos en el incendio, demostrada su existencia.

Daños por caída de rayo: Como decíamos al principio, también se cubren otras situaciones similares, como caída de rayo en instalación eléctrica, o directamente produciendo el incendio.

Reconstrucción de la vivienda: Una vez se ha producido el incendio, si la vivienda ha sido destruida por completo, se puede elegir entre la reconstrucción o cobrar la póliza..

- No Incluidas:

Daños causados por otras causas no relacionadas con incendios, como inundaciones o terremotos (a menos que se agreguen como coberturas adicionales). Tampoco se cubre si el fuego lo ha provocado dolorosamente el asegurado, mediando engaño o fraude, o por culpa grave demostrada.

- SEGURO DE ROBO:

- Incluidas:

Habrá siempre que consultar las condiciones del seguro contratado, pero normalmente, es habitual que un seguro cubra 100% en caso de robo (siempre teniendo en cuenta los límites establecidos en la póliza). No obstante para el caso de hurto, el seguro solo cubra un porcentaje menor o incluso que no exista esa cobertura. En caso de robo es frecuente que el seguro cubra los desperfectos derivados del mismo, como una rotura de puertas o ventanas para entrar en la casa. Sin embargo, la compañía no suele asumir la reparación en el hurto, puesto que supone que ha habido un descuido o negligencia por parte del asegurado. Pérdidas por robo o intento de robo de bienes cubiertos.

- No Incluidas:

Pérdidas no relacionadas con el robo directo, como daños accidentales.

- SEGURO DE TRANSPORTE:

- Incluidas:

Daños por Incendio, Rayo o Explosión: Protege contra posibles daños a la mercancía debido a incendios, rayos o explosiones que puedan ocurrir durante el transporte. Estos eventos son considerados como riesgos fundamentales y se cubren en la mayoría de los seguros de transporte de mercancías.

Robo: Ofrece protección contra el hurto o robo de la mercancía. Esta cobertura resguarda a los propietarios de la carga contra posibles pérdidas debidas a actos delictivos durante el traslado.

Roturas por causas accidentales: Cubre daños materiales sufridos por la mercancía a causa de accidentes durante su manipulación, carga, descarga o transporte.

Carga y Descarga : Protege contra daños materiales que puedan ocurrir durante las operaciones de carga y descarga de la mercancía. Cubre los riesgos asociados con manipulaciones de la carga en el punto de origen y destino, salvaguardando ante posibles daños durante estas fases del transporte.

Actos de Vandalismo: Brinda cobertura ante daños deliberados causados a la mercancía por actos vandálicos. Esta protección es fundamental para resguardar la carga de daños intencionales provocados por terceros durante su transporte.

Daños por Accidente, Choque o Vuelco: Incluye la protección contra posibles daños causados por accidentes durante el transporte, como colisión, choque o vuelco del medio de transporte.

- No Incluidas:

Entre algunas exclusiones, podemos encontrar: La pérdida, el daño o el gasto atribuibles a dolo o culpa grave del asegurado. El derrame, merma ordinaria, pérdida normal de peso o volumen o el uso, o desgaste ordinario de los bienes asegurados.

- SEGURO AGRARIO:

- Incluidas:

Incendio, explosión y caída del rayo : No tendrás que costear los daños derivados de estos accidentes. En caso de incendio, tu seguro agrícola también correrá con los gastos que hayas tenido que realizar para evitar que se propague el fuego.

Daños atmosféricos: La lluvia y el viento de fuerte intensidad son algunas de las amenazas más frecuentes para tu explotación agrícola.

Daños eléctricos en instalaciones fijas : La caída de un rayo o las oscilaciones eléctricas son riesgos graves para tu explotación. El seguro se hará cargo de los gastos de reparación de tu instalación fija.

- No Incluidas:

Daños causados por eventos no cubiertos o prácticas agrícolas negligentes.

- SEGURO DE LUCRO CESANTE:

- Incluidas:

Protege al asegurado de las pérdidas que genera la interrupción de un negocio o actividad. Esta cobertura es de especial importancia para las pymes (Pequeña y Mediana Empresa), o aquellas personas que devengan sus ingresos de un negocio, cualquiera que sea la naturaleza del mismo.

- No Incluidas:

La cobertura del seguro de lucro cesante no incluye eventos relacionados con conflictos civiles, levantamientos populares, insurrecciones, rebeliones, revoluciones, actos políticos o sociales, disturbios, terrorismo, desastres naturales como inundaciones, erupciones volcánicas, terremotos, tempestades ciclónicas, caída de cuerpos siderales, acciones de las Fuerzas Armadas en tiempo de paz, catástrofes nacionales, confiscación, nacionalización, requisa, destrucción por orden gubernamental, o por acciones dolosas o gravemente negligentes del Tomador del Seguro o Asegurado. Además, quedan excluidos daños por fenómenos naturales como huracanes, movimientos sísmicos, desprendimientos de tierra, radiación nuclear, y gastos de descontaminación por siniestros cubiertos por la póliza.

- SEGURO DE CRÉDITO:

- Incluidas:

El seguro de crédito tiene como propósito indemnizar a los empresarios que otorgan crédito a los compradores de sus bienes y servicios cuando estos incumplen los pagos. Hay seguros especializados en operaciones nacionales y otras en crédito a la exportación. Este seguro protege a los empresarios en caso de liquidación forzosa o quiebra del comprador, acuerdo de acreedores, concordato, mora prolongada en el pago de las facturas y riesgo político en pólizas de exportación.

- No Incluidas:

Un seguro de crédito no cubre ciertos riesgos y situaciones específicas. Entre las exclusiones comunes se encuentran la insolvencia o quiebra de la propia empresa asegurada, operaciones con clientes considerados de alto riesgo, eventos políticos como guerra o nacionalización de activos, factores macroeconómicos como cambios en tasas de interés, causas preexistentes conocidas antes de la emisión de la póliza, incumplimientos voluntarios por parte del asegurado y la falta de documentación adecuada en el proceso de reclamación.

- SEGURO DE RESPONSABILIDAD CIVIL:

- Incluidas:

El seguro de responsabilidad civil cubre los daños que una empresa puede ocasionar a terceros durante el ejercicio de su actividad. Se clasifican en tres categorías principales:

Daños Personales: Se refieren a los perjuicios sufridos directamente por individuos ajenos a la empresa.

Daños Materiales: Engloban los perjuicios ocasionados a bienes muebles o inmuebles de terceros.

Daños Económicos: Refieren a los perjuicios derivados de un siniestro que afecta a terceros económicamente.

- No Incluidas:

El seguro de responsabilidad civil generalmente no cubre daños intencionales, incumplimientos de contratos, lesiones a empleados (cubiertas por seguro de compensación laboral), daños a propiedad propia, reclamaciones por discriminación laboral y daños ambientales graves. Las exclusiones varían, pero en términos generales, la póliza no abarca acciones deliberadas, incumplimientos contractuales, lesiones laborales, daños a la propiedad propia, discriminación laboral o riesgos ambientales significativos.

- SEGURO DE VEHÍCULOS:

- Incluidas:

Responsabilidad civil obligatoria: La cobertura mínima para poder circular.

Responsabilidad civil voluntaria que cubre hasta un máximo de 50 millones de euros por siniestro.

Seguro del conductor con asistencia sanitaria, desplazamiento en ambulancia e internamiento sanitario en caso de accidente.

Defensa jurídica encargada de los procesos jurídicos y administrativos como consecuencia de un siniestro.

Asistencia en viaje: Esta realmente es opcional e incluye grúa, reparación, remolque, asistencia al conductor y a su mascota, y prestaciones en el extranjero.

- No Incluidas:

El seguro obligatorio no cubre los daños (parciales o totales) de tu propio vehículo en caso de que ocurra un incidente en el que resultases culpable. Por tanto, las coberturas no incluidas en el seguro obligatorio y que las distingue del todo riesgo, son las coberturas de luna, robo, incendio y daños propios.

- REASEGURO:

- Incluido:

Los reaseguros cubren una amplia variedad de riesgos, desde eventos catastróficos como terremotos y huracanes hasta riesgos más comunes como accidentes de coche y enfermedades. Algunos de los riesgos más comunes que cubren los reaseguros son: Riesgos naturales, Riesgos comerciales, Riesgos personales, Riesgos de responsabilidad y Riesgos marítimos

- No Incluido:

En un reaseguro hay diferentes exclusiones que pueden variar según los términos y condiciones específicos del contrato de reaseguro, pero generalmente pueden incluir eventos catastróficos extremos, fraudes, ciertos tipos de pérdidas o condiciones específicas que no estén contempladas en el acuerdo.

- SEGURO DE VIDA:

- Incluidas:

Un seguro de vida generalmente cubre el riesgo de fallecimiento o invalidez de la persona asegurada, que suele coincidir con el propio tomador, es decir, la persona que contrata el seguro.

Esto significa que, si el tomador fallece o sufre una incapacidad que le impide trabajar y generar ingresos, el asegurador paga una indemnización a los beneficiarios que el tomador haya designado en el contrato.

- No Incluidas:

Suicidio: Si es una buena póliza estará excluida solo durante el primer año. Puede parecer una muerte inusual, pero no es un tema de poca importancia ya que produce sobre 4000 muertes al año.

La muerte provocada con dolo por el beneficiario de la póliza: Si hay más de un beneficiario cobrarían los no implicados.

Actos delictivos del asegurado: Si el fallecimiento de la persona asegurada se produce al estar cometiendo un acto delictivo.

Accidentes o enfermedades originadas previamente a la realización del contrato

Conflictos armados hechos derivados como consecuencia de una guerra.

- SEGURO DE ACCIDENTES:

- Incluidas:

El seguro de accidentes cubre básicamente los daños que el asegurado pueda tener por accidentes, según lo estipulado en la póliza y previo pago de la prima correspondiente.

El accidente en este caso puede haber ocurrido en algún momento de su vida privada, o durante el transcurso de alguna actividad laboral. Entre los riesgos que cubren los seguros de accidente se encuentra el de muerte, invalidez permanente y sus repercusiones económicas, así como los gastos y trámites sanitarios.

- No Incluidas:

Accidentes provocados intencionalmente por el asegurado.

Accidentes derivados del uso de estupefacientes no prescritos médicamente.

Cuando se compruebe que el accidente ha ocurrido a causa de un estado de embriaguez.

Accidentes ocurridos fuera de la fecha de contratación de la póliza.

Cuando se practique algún deporte o actividad notablemente peligrosa.

Intoxicaciones por alimentos o medicamentos.

Consecuencias derivadas de un embarazo, parto o aborto.

- OBLIGATORIO DE VIAJES:

- Incluido:

El Seguro Obligatorio de Viajeros cubre las lesiones corporales que sufran los pasajeros a consecuencia directa de choque, vuelco, alcance, salida de la vía o calzada, rotura, explosión, incendio, reacción, golpe exterior y cualquier otra avería o anormalidad que afecte o proceda del vehículo.

- No Incluido:

El seguro obligatorio de viajes no cubre daños intencionales, actividades de alto riesgo, condiciones médicas preexistentes no declaradas, viajes a destinos específicos considerados de alto riesgo, períodos de viaje fuera de los límites de cobertura, y eventos con cobertura insuficiente. Es esencial revisar detenidamente los términos y condiciones de la póliza, ya que las exclusiones pueden variar según la normativa y la compañía aseguradora.

- Incluidos:

Un seguro médico privado competitivo debe proveer servicios de asistencia médica primaria, el acceso a diferentes especialidades como traumatología, cardiología, dermatología o ginecología, un servicio básico dental y la realización de pruebas diagnósticas -análisis de orina y sangre, radiologías, ecografías, urología-, amén de incluir las diferentes especialidades médicas y quirúrgicas. Además, otras garantías importantes son las de hospitalización y urgencias, así como las relacionadas con el parto. La cobertura de segunda opinión médica en el caso de las enfermedades más graves y/o complejas es siempre de gran utilidad.

- No Incluidos:

Al respecto de lo que no cubre un seguro de salud, en líneas generales las aseguradoras no suelen integrar entre sus coberturas los procedimientos diagnósticos, quirúrgicos y

terapéuticos cuya eficacia no esté totalmente consolidada o sean experimentales.

Seguro médico ASISA DKV AXA SANITAS Precio

Coberturas

Carencias

Consultas médicas generales, especialistas, hospitalización, cirugías, pruebas diagnósticas

Cirugías: 6 meses, Hospitalización:

6 meses, Consultas: 3 meses, Pruebas: 3 meses

Ámbito Geográfico

Consultas médicas generales, especialistas, hospitalización, cirugías, pruebas diagnósticas básicas

Cirugías: 4 meses, Hospitalización: 4 meses, Consultas: 2 meses, Pruebas: 2 meses

Nacional Nacional

Consultas médicas generales, especialistas, hospitalización, cirugías, pruebas diagnósticas avanzadas

Cirugías: 8 meses, Hospitalización: 8 meses, Consultas: 3 meses, Pruebas: 3 meses

Nacional e Internacional

Consultas médicas generales, especialistas, hospitalización, cirugías, pruebas diagnósticas, medicina alternativa

Cirugías: 12 meses, Hospitalización: meses, Consultas: meses, Pruebas: meses

Nacional

https://guiasjuridicas.laley.es/Content/Documento.aspx?

params=H4sIAAAAAAAEAMtMSbF1jTAAAUMjQ0NDtbLUouLM_DxbIwMDCwNz AwuQQGZapUt-ckhlQaptWmJOcSoARfO1ZzUAAAA=WKE#:~:text=Es%20un %20contrato%20consensual%2C%20sinalagm%C3%A1tico,de%20tracto %20sucesivo%20y%20aleatorio.&text=Los%20elementos%20del%20seguro %20son,se%20produzca%20el%20evento%20da%C3%B1oso.

https://www.cesce.es/es/w/asesores-de-pymes/cobertura-deriesgos#:~:text=La%20cobertura%20de%20riesgo%20es,naturaleza %20financiera%20en%20la%20empresa.

https://sanitascontrata.es/seguro-privado-y-seguridad-social-a-la-vez/ #Compatibilidad_de_un_seguro_privado_y_seguridad_social

https://www.boe.es/buscar/act.php?id=BOE-A-1980-22501

https://www.peris.es/caracteristicas-del-contrato-de-seguro/

https://repositorio.uniandes.edu.co/server/api/core/bitstreams/ba6672a30ded-4d37-924c-7ea4075176d4/content#:~:text=Finalmente%2C%20a%20prop %C3%B3sito%20de%20las,entidad%20aseguradora%2C%20consiste%20en %20una

https://www.consumoresponde.es/art%C3%ADculos/ partes_intervinientes_en_un_contrato_de_seguro

https://www.consumoresponde.es/art%C3%ADculos/ que_se_entiende_por_contrato_de_seguro#:~:text=Al%20documento%20en %20el%20que,de%20seguro%20se%20denomina%20p%C3%B3liza.

https://www.sdelsol.com/glosario/prima-de-un-seguro/#:~:text=La%20prima %20de%20un%20seguro%20es%20la%20cantidad%20de%20dinero,los %20servicios%20que%20le%20prestan.

https://www.cmfchile.cl/educa/621/w3-article-1099.html

https://www.ruta67.com/diferencias-asegurado-tomador-beneficiario/ #Tomador_del_seguro

https://www.presupuestosyseguros.com/doc/condicionados/Condicionado %20Seguro%20Hogar.pdf

https://institutosantalucia.es/diferencias-entre-poliza-y-certificado-deseguro-de-vida/

https://fastercapital.com/es/tema/los-beneficios-de-una-p%C3%B3lizaflotante-para-proteger-art%C3%ADculos-de-alto-valor.html

https://seguros.elcorteingles.es/diccionario/i/interes-asegurado/#:~:text=En %20otras%20palabras%2C%20podr%C3%ADamos%20decir,base%20del %20contrato%20de%20seguro.

https://www.allianz.es/descubre-allianz/mediadores/diccionario-de-seguros/ s/suma-asegurada.html#:~:text=Se%20considera%20suma%20asegurada%2C %20el,y%20en%20los%20de%20enfermedad.

https://selectra.es/seguros/seguros-hogar/sobreseguro-infraseguro

https://dle.rae.es/sobreseguro

https://dle.rae.es/infraseguro?m=form

https://privatasesoramiento.com/blog/que-es-la-regla-proporcional-y-comose-aplica/

https://www.rastreator.com/seguros/guias/infraseguro-y-sobreseguro

https://selectra.es/seguros/seguros-hogar/sobreseguro-infraseguro

https://www.mapfre.es/particulares/seguros-de-hogar/articulos/desventajasinfraseguros/#:~:text=Consecuencias%20del%20infraseguro&text=La %20consecuencia%20m%C3%A1s%20directa%20es,dividirlo%20entre%20el %20valor%20real.

https://www.boe.es/buscar/doc.php?id=BOE-A-1995-24262#:~:text=La %20actividad%20aseguradora%20%C3%BAnicamente%20podr%C3%A1,prima %20fija%20o%20a%20prima%20variable.

https://www.fundacionmapfre.org/publicaciones/diccionario-mapfreseguros/infraseguro/#:~:text=infraseguro%20(underinsurance)&text=Ante %20una%20circunstancia%20de%20este,real%20de%20los%20bienes %20asegurados.

https://www.aegon.es/preguntas-frecuentes/otros/que-es-siniestro

https://www.allianz.es/descubre-allianz/mediadores/diccionario-de-seguros/ i/que-es-indemnizacion.html

https://accigest.com/servicios/vehiculo-siniestro-total-accidente/

https://www.comparaonline.cl/seguro-automotriz/tip/funcionamiento-seguroautomotriz

https://www.bufetetoro.com/blog/cuanto-tardan-los-seguros-en-pagarte-unaindemnizacion/#:~:text=experto%20en%20seguros.-,Plazos%20Est %C3%A1ndar%20de%20Indemnizaci%C3%B3n,importe%20m%C3%ADnimo %20que%20pueda%20corresponder.

https://www.bancosantander.es/glosario/valor-venal#:~:text=El%20valor %20venal%20es%20el,De%20la%20antig%C3%BCedad%20del%20bien.

https://www.fundacionmapfre.org/publicaciones/diccionario-mapfreseguros/prima/#:~:text=Est%C3%A1%20formada%2C%20como%20elemento %20base,de%20seguridad%20y%20beneficio%20industrial.

https://www.arpem.com/seguros-coche/articulos/recargo-consorciocompensacion/#:~:text=Recargo%20para%20ejercer%20su%20labor, %2C15%25%20de%20la%20prima.

https://gonzalezsastre.com/infraseguro-sobreseguro-y-seguro-multiple-queson-son-legales/#:~:text=El%20seguro%20m%C3%BAltiple%2C%20es %20perfectamente,de%20la%20Ley%20del%20Contrato.

https://www.allianz.es/descubre-allianz/mediadores/diccionario-de-seguros/ c/que-es-coaseguro.html

https://www.vivasegurofasecolda.com/seguros/abc-del-seguro/#:~:text=En %20t%C3%A9rminos%20generales%2C%20se%20clasifican,la%20protecci %C3%B3n%20que%20est%C3%A9n%20brindando.

https://www.ruta67.com/que-tener-en-cuenta-a-la-hora-de-contratar-unseguro-de-vida/?

gad_source=1&gclid=CjwKCAiAopuvBhBCEiwAm8jaMZDhIxUOT3CHynowjHqf 6TzXQ9H1YK2WCiNp7vppBoCMwNFakQ2_oBoC2JcQAvD_BwE

https://www.consorsegurosdigital.com/es/numero-08/sumario/resenas/ impago-de-primas-sucesivas-y-sus-efectos

https://www.bufetetoro.com/blog/que-tipo-de-danos-cubre-un-seguro-deincendio/?

_gl=1*4trgft*_ga*NDY0MjMwOTMzLjE3MDk2MzY0MDg.*_up*MQ..*_ga_X9C0NW 4T08*MTcwOTYzNjQwNy4xLjAuMTcwOTYzNjQwNy4wLjAuMA..# %C2%BFQue_cubre_la_cobertura_de_incendios

https://www.nnespana.es/blog/si-me-han-entrado-a-robar-en-casa-me-cubretodo-mi-seguro-de-hogar

https://cominsl.com/que-cubre-un-seguro-de-transporte-de-mercancias/

https://www.occident.com/blog/seguro-agricola-cobertura/

https://www.segurosafmediacion.es/que-cubre-un-seguro-de-lucro-cesanteo-perdida-de-beneficios/

https://www.fasecolda.com/ramos/propiedad-e-ingenieria/preguntasfrecuentes/#:~:text=%C2%BFQu%C3%A9%20es%20la%20cobertura%20de,sea %20la%20naturaleza%20del%20mismo.

https://www.vivasegurofasecolda.com/seguros/seguros-de-propiedad-ypatrimoniales/seguro-de-credito/#:~:text=El%20seguro%20de%20cr %C3%A9dito%20tiene,en%20cr%C3%A9dito%20a%20la%20exportaci %C3%B3n.

https://www.zurich.es/blog/que-cubre-exactamente-seguro-responsabilidadcivil

https://www.qualitasauto.com/blog/que-cubre-que-no-cubre-seguroobligatorio/

https://www.puntoseguro.com/blog/que-es-el-reaseguro/#:~:text=Riesgo%3A %20los%20seguros%20cubren%20riesgos,el%20asegurado%20paga%20la %20prima.

https://www.traetupoliza.com/que-cubre-seguro-vida/

https://www.nnespana.es/blog/seguros/asegurate/que-cubre-y-que-garantiastiene-el-seguro-de-vida

https://www.unicajabanco.es/es/faqs/seguros/seguro-accidentes-que-cubrepara-que-sirve#:~:text=El%20seguro%20de%20accidentes %20cubre,transcurso%20de%20alguna%20actividad%20laboral.

https://www.comunidad.madrid/servicios/consumo/seguro-obligatorioviajeros-derechos-transito#:~:text=El%20Seguro%20Obligatorio%20de %20Viajeros%20cubre%20las%20lesiones%20corporales%20que,afecte%20o %20proceda%20del%20veh%C3%ADculo.

https://privatasesoramiento.com/blog/que-cubre-y-que-no-un-seguro-desalud/