ELCORAZÓNDE LASFINANZAS

Colectivo editorial

El sistema bancario es una pieza fundamental en el engranaje económico de cualquier país En este número, nos proponemos explorar en profundidad sus múltiples facetas, desde su definición y los elementos que lo conforman hasta su papel crucial en la economía global.

Comenzaremos por desglosar qué entendemos por sistema bancario: un conjunto de instituciones y normativas que facilitan la intermediación financiera, permitiendo a individuos y empresas gestionar sus recursos de manera eficiente. Abordaremos los distintos tipos de bancos comerciales, de inversión, y cooperativos y sus funciones específicas, que van desde la captación de depósitos hasta la concesión de créditos y la facilitación de pagos

En un mundo cada vez más interconectado, las operaciones bancarias trascienden las fronteras nacionales. Analizaremos cómo los bancos realizan transacciones internacionales y los desafíos que esto conlleva, incluyendo la regulación y el cumplimiento normativo en diferentes jurisdicciones

Asimismo, es crucial entender el papel de los entes reguladores en la actividad bancaria. Estos organismos supervisan y establecen normas que garantizan la estabilidad del sistema financiero, protegiendo a los depositantes y promoviendo la confianza en el sistema Hablaremos de la importancia de los bancos centrales, que no solo regulan la oferta monetaria, sino que también actúan como prestamistas de última instancia, asegurando la liquidez en momentos de crisis.

Este número busca ofrecer una visión integral del sistema bancario, iluminando sus complejidades y su impacto en nuestra vida cotidiana La banca no es solo una cuestión de números; es un pilar de la sociedad moderna que merece nuestra atención y comprensión.

Invitamos a nuestros lectores a sumergirse en estos temas y a reflexionar sobre cómo el sistema bancario puede evolucionar para servir mejor a nuestras comunidades y economías en el futuro

Atentamente,

Editora: Zair Alfonzo

Redactores: Zair Alfonzo

Asistente editorial: Zair Alfonzo

Diseñadora Gráfica: Zair Alfonzo

Responsable de redes sociales: Zair Alfonzo

Datosde contacto

+58 412 512 0704

www.explorando.el.sistema. bancario es

creativosfinancieros@gmail c om

@creativosfinancieros

Av Bolivar, torre Sindoni Maracay, Edo-Aargaua Venezuela

Página 4

¿QUÉESELSISTEMABANCARIO

Página 7

OPERACIONESNACIONALES EINTERNACIONALES

Página 5

ELEMENTOSQUELOCONFORMAN

Página 8

ENTESREGULADORESDELA ACTIVIDAD

Página 6

TIPOSYFUNCIONES

Página 9

BANCOSCENTRALES

Página 10

Es el conjunto de instituciones financieras que gestionan el dinero en una economía bajo la regulación de un marco legal. Estas instituciones incluyen bancos centrales, bancos comerciales, bancos de inversión, cooperativas de crédito, cajas de ahorro y otras entidades que facilitan la movilización de capital.

En esencia, el sistema bancario se encarga de captar el ahorro del público y, con ese capital, otorgar créditos y realizar inversiones. Esto permite la intermediación financiera, es decir, el proceso de canalizar los fondos desde los ahorradores hacia aquellos que necesitan financiamiento.

“Un banquero es alguien que te presta un paraguas cuando hace sol y te lo quita cuando llueve ”Mark Twain

El sistema financiero se compone de varios elementos clave:

Agentes de inversión: Individuos que gestionan recursos mediante estrategias definidas, participando en mercados a través de préstamos e inversiones.

Mercados financieros: Espacios, físicos o no, donde se llevan a cabo transacciones de recursos económicos, facilitadas por mediadores.

Activos financieros: Documentos que representan intercambios entre inversores y prestatarios, que con la tecnología actual se registran como anotaciones en cuentas.

Instituciones financieras: Entidades como bancos, cajas de ahorro y fondos de inversión, que realizan transacciones especializadas utilizando agentes de inversión.

Intermediarios financieros: Incluyen brokers y dealers, que actúan como mediadores entre inversores, desempeñando funciones similares a las de los agentes de inversión y las instituciones bancarias.

Estos elementos trabajan en conjunto para facilitar el flujo de capital en la economía.

Tipos de Bancos

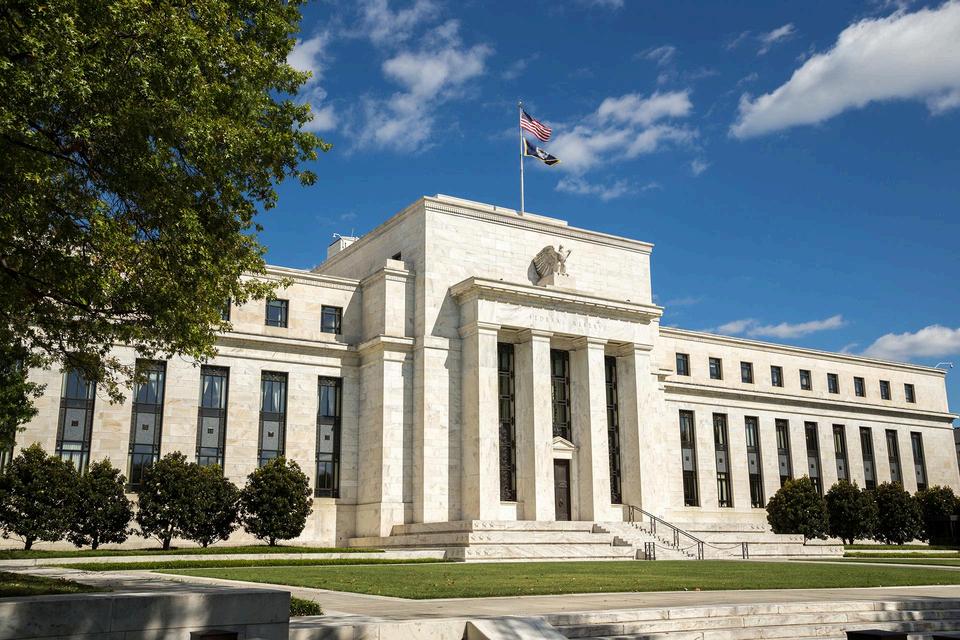

Bancos Centrales: Son responsables de la política monetaria de un país Regulan la oferta monetaria, controlan la inflación y actúan como prestamistas de última instancia. Ejemplos incluyen la Reserva Federal en Estados Unidos y el Banco Central Europeo.

Bancos Comerciales: Aceptan depósitos del público y otorgan préstamos. Facilitan las transacciones cotidianas proporcionando cuentas corrientes, cuentas de ahorro, y préstamos personales y comerciales.

Bancos de Inversión: Se especializan en servicios financieros relacionados con el mercado de valores, como la emisión de bonos y acciones, fusiones y adquisiciones, y la gestión de activos.

Cooperativas de Crédito y Cajas de Ahorro: Ofrecen servicios financieros similares a los bancos comerciales, pero suelen estar orientadas a servir a sus miembros o a una comunidad específica.

Funciones del Sistema Bancario

Intermediación Financiera: Los bancos actúan como intermediarios entre los ahorradores y los prestatarios, facilitando el flujo de capital en la economía

Gestión de Riesgos: Los bancos gestionan diversos riesgos, como el riesgo de crédito y el riesgo de mercado, mediante sistemas y controles adecuados.

Promoción de la Estabilidad Financiera: Contribuyen a la estabilidad financiera del país, previniendo crisis financieras y mitigando sus impactos negativos.

Facilitación de Transacciones: Proporcionan servicios que facilitan las transacciones financieras diarias, como cuentas corrientes, tarjetas de crédito y débito, y servicios de pago.

Fomento del Ahorro y la Inversión: Promueven el ahorro y la inversión, ofreciendo productos financieros que ayudan a las personas y empresas a gestionar sus recursos de manera eficiente.

Nacionales

Depósitos y Retiros: Permiten a los clientes depositar y retirar dinero de sus cuentas bancarias Esto incluye cuentas corrientes, de ahorro y a plazo fijo

Préstamos y Créditos: Los bancos otorgan préstamos personales, hipotecarios y comerciales a individuos y empresas dentro del país. Estos préstamos son fundamentales para financiar proyectos y consumo.

Pagos y Transferencias: Facilitan el pago de servicios, transferencias entre cuentas y pagos de nómina Incluyen el uso de cheques, tarjetas de débito y crédito, y transferencias electrónicas.

Servicios de Inversión: Ofrecen productos de inversión como fondos mutuos, bonos y acciones para ayudar a los clientes a crecer su capital.

Internacionales

Transferencias Internacionales: Permiten enviar y recibir dinero entre diferentes países. Utilizan sistemas como SWIFT para garantizar la seguridad y rapidez de las transacciones.

Cambio de Divisas: Facilitan la conversión de una moneda a otra, esencial para el comercio internacional y los viajes. Los bancos ofrecen tasas de cambio y servicios de cambio de divisas.

Cartas de Crédito y Garantías Bancarias: Proveen seguridad en transacciones internacionales. Las cartas de crédito aseguran que el vendedor recibirá el pago una vez que se cumplan las condiciones del contrato

Financiación del Comercio Internacional: Incluye productos como el factoring y el forfaiting, que ayudan a las empresas a gestionar el riesgo y financiar sus operaciones de exportación e importación.

Inversiones Internacionales: Los bancos facilitan la inversión en mercados extranjeros, ofreciendo acceso a acciones, bonos y otros instrumentos financieros internacionales.

En Venezuela, la regulación de la actividad bancaria está a cargo de varios entes que aseguran la estabilidad y el correcto funcionamiento del sistema financiero.

Superintendencia de las Instituciones del Sector Bancario de Venezuela (SUDEBAN): es el principal ente regulador del sector bancario en Venezuela. Supervisa, inspecciona, controla y regula las actividades de las instituciones financieras para asegurar que cumplan con las normativas locales1.

Banco Central de Venezuela (BCV): Es responsable de la política monetaria del país, la emisión de moneda y la regulación del sistema de pagos. También juega un papel crucial en la supervisión de las instituciones financieras para mantener la estabilidad económica.

Fondo de Garantía de Depósitos y Protección Bancaria (FOGAD): protege los depósitos de los clientes en caso de insolvencia bancaria. Su objetivo es mantener la confianza en el sistema financiero y proteger a los depositantes.

Oficina Nacional Contra la Delincuencia Organizada y Financiamiento al Terrorismo (ONCDOFT): Esta oficina se encarga de prevenir y combatir la legitimación de capitales y el financiamiento del terrorismo. Supervisa el cumplimiento de las normativas relacionadas con estos delitos en el sector financiero.

Comisión Nacional de Valores (CNV): La CNV regula y supervisa los mercados de valores en Venezuela, asegurando la transparencia y el correcto funcionamient bursátiles.

Un banco central es una entidad pública encargada de implementar la política monetaria y gestionar la moneda de una nación. Sus funciones principales incluyen:

Definición de la política monetaria: Establecen objetivos macroeconómicos como la estabilidad de precios y el crecimiento económico, utilizando instrumentos como los tipos de interés oficiales. Pueden aumentar estos tipos para controlar la inflación o reducirlos para estimular el consumo.

Regulación de la circulación fiduciaria: Son responsables de la emisión de monedas y billetes, regulando la cantidad de dinero en circulación para inyectar liquidez en la economía, facilitando así las transacciones de familias, empresas y Estados. También gestionan la estabilidad del tipo de cambio y las reservas oficiales de divisas.

Supervisión del mercado interbancario: Aseguran el cumplimiento de las leyes financieras y el correcto funcionamiento de los sistemas de pago.

Préstamos de liquidez a bancos comerciales: Proporcionan liquidez a bancos en dificultades a cambio de activos como bonos públicos

Asesoría: Elaboran estudios e informes para ayudar en la toma de decisiones gubernamentales. Actúan de manera independiente del poder político para garantizar la estabilidad del sistema financiero.

Abogados, A. (s.f.). https://afebank.es/funcion-del-sistema-bancario-todo-lo-quenecesitas-saber/.

Bancarios, S. F. (s.f.). https://www.mheducation.es/bcv/guide/capitulo/8448146875.pdf.

CEUPE. (s.f.). https://ceupe.com.ar/blog/cuales-son-los-elementos-integrados-alsistema-financiero/.

Financionario. (23 de octubre de 2024). https://financionario.com/definicionsistema-bancario.

Finanzas, E. d. (13 de diciembre de 2023). https://postgradoeconomia.com/sistemafinanciero/.

Kpmg. (s.f.). https://kpmg.com/ve/es/home/insights/2022/08/normativas-y-entesde-control-en-venezuela-que-regulan-la-lc-ft-fpadm.html.

Westreicher, G. (01 de julio de 2020).

https://economipedia.com/definiciones/sistema-bancario.html#google vignette. Wikipedia. (s.f.).

https://es.wikipedia.org/wiki/Superintendencia de las Instituciones del Sector B ancario de Venezuela.